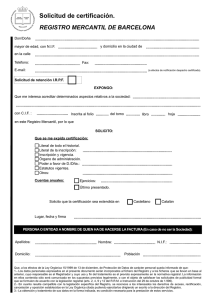

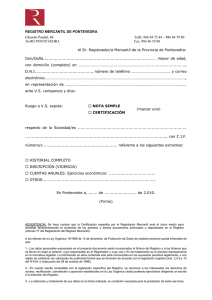

RESOLUCIONES de la D.G.R.N.

Anuncio