plantilla de toma de datos para la guía docente de cada

Anuncio

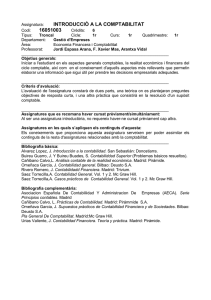

Escola Universitària de Relacions Laborals de Lleida Dades de l’assignatura Denominació COMPTABILITAT D’EMPRESA Curs 2º Mòdul Obligatori Matèria Periodicitat Semestral Crèdits ECTS Aula / Horari De 16 h. a 18 h. Dimecres i Dijous Dades del professorat Professor Responsable RAMON GUIU RIUS Departament Web E-mail [email protected] Telèfon 973 26 84 34 Competències Competències Específiques. - Distingir entre masses patrimonials que composen l’Actiu i el Patrimoni Net i Passiu. Diferenciar els conceptes Inversió, Despesa i Pagament i també els d’Ingrés i Cobrament en les operacions de l’activitat empresarial i la codificació assignada al PGC. Interpretar el sentit de l’aplicació de l’IVA com import que apareix constantment en la comptabilitat de l’empresa. Comprendre el concepte d’amortització. Interpretació del resultat de l’exercici d’una empresa. Analitzar la situació d’una empresa a través del Balanç i el Compte de Pèrdues i Guanys. - Competències genèriques i estratègiques - Utilitzar de forma correcta la normativa comptable aplicable als diferents supòsitssits pràctics. Capacitat d’aprenentatge dels coneixements comptables. Treballar en equip. -1- Escola Universitària de Relacions Laborals de Lleida Objectius d’aprenentatge - Que l’alumne sàpigui analitzar els fets comptables. Que l’alumne sigui capaç d’interpretar un balanç i un compte de pèrdues i guanys. L’alumne tindrà que saber interpretar la situació en que es troba una empresa a través de la informació del Registre Mercantil. Continguts de l’assignatura 1. L’empresa, la comptabilitat i el patrimoni: . La empresa i la comptabilitat. . El Patrimoni empresarial. 2. El procés comptable. . Els fets comptables i la seva metodologia. . Inici del cicle comptable. . Comptes de gestió. . L’impost sobre el Valor Afegit. . El procés de tancament de la comptabilitat. 3. Estudi específic del Pla General Comptable (PGC). . El Pla General Comptable. . Immobilitzat. . Existències. . Operacions comptables de tresoreria. . Creditors i deutors per operacions de tràfic. . Despeses i ingressos. . Els comptes financers. . El finançament bàsic. 4. Els Comptes Anuals i la informació comptable. . Els comptes anuals. . La informació comptable. 5. Anàlisi econòmic-financer. . Ràtios. . Fons de maniobra. -2- Escola Universitària de Relacions Laborals de Lleida Previsió d’activitats d’aprenentatge HORES PRESENCIALS Classes magistrals Classes pràctiques Tutories Activitats d’avaluació Estudi personal Activitats dirigides (casos, problemes, projectes, etc.) TOTAL HORES NO PRESENCIALS Hores totals 38 38 24 24 62 46 40 46 40 86 148 Recursos Libres de consulta . Nou Pla General de Comptabilitat. Col·legi d’Economistes de Catalunya. . Pla General de Contabilidad y de Pymes 2008. Ed. Pirámide. . Amat Oriol. Anàlisi de Balanços. Profit Editorial. . Amat Oriol. Análisis económico-financiero. Gestión 2000. Referències bibliogràfiques, electròniques www.coleconomistes.com www.boe.es Avaluació Consideracions Generals . 3 proves escrites. La primera serà dels 3 primers temes i la segona dels temes 4 i 5 i la tercera teòrica. Serà necessari una puntuació mínima de 5 punts per fer la mitja amb l’altra prova. . Al llarg del semestre es desenvoluparan i corregiran a classe diversos casos pràctics proposats pel professor. Criteris d’avaluació La nota final serà la mitja ponderada de: 1. La primera prova (temes 1,2 i 3): 35% consistirà en un exercici amb casos , problemes i pràctiques de comptabilitat. 2. La segona prova (temes 4 i 5): 35% consistirà en un exercici amb casos , problemes i pràctiques d’anàlisi de balanços. 3. Proves teòriques: 30% -3- Escola Universitària de Relacions Laborals de Lleida Datos de la asignatura Denominación CONTABILIDAD DE EMPRESA Curso 2º Módulo Obligatorio Materia Periodicidad Semestral Créditos ECTS Aula / Horario De 16 h. a 18 h. Miércoles y jueves Datos del profesor Profesor Responsable RAMON GUIU RIUS Departamento Web E-mail [email protected] Teléfono 973 26 84 34 Competencias Competencias Específicas. - Distinguir entre masas patrimoniales que componen el Activo y el Patrimonio Neto y Pasivo. Diferenciar los conceptos Inversión, Gasto y Pagos y también los de Ingreso y Cobros en las operaciones de la actividad empresarial y la codificación asignada al PGC. Interpretar el sentido de la aplicación del IVA como importe que aparece constantemente en la contabilidad de la empresa. Comprender el concepto de amortización. Interpretación del resultado del ejercicio de una empresa. Analizar la situación de una empresa a través del Balance y la Cuenta de Pérdidas y Ganancias. - Competencias genéricas y estratégicas - Utilizar de forma correcta la normativa contable aplicable a los diferentes supuestossits prácticos. Capacidad de aprendizaje de los conocimientos contables. Trabajar en equipo. -4- Escola Universitària de Relacions Laborals de Lleida Objectivos de aprendizaje - Que el alumno sepa analizar los hechos contables. Que el alumno sea capaz de interpretar un balance y una cuenta de pérdidas y ganancias. El alumno tendrá que saber interpretar la situación en que se encuentra una empresa a través de la información del Registro Mercantil. Contenidos de la asignatura 1.- La empresa, la contabilidad y el patrimonio: . La empresa y la contabilidad. . El Patrimonio empresarial. 2.- El proceso contable. . Los hechos contables y su metodología. . Inicio del ciclo contable. . Cuentas de gestión. . El impuesto sobre el Valor Añadido. . El proceso de cierre de la contabilidad. 3.- Estudio especifico del Plan General Contable (PGC). . El Plan General Contable. . Inmovilizado. . Existencias. . Operaciones contables de tesorería. . Acreedores y deudores pera operaciones de tráfico. . Gastos e ingresos. . Las cuentas financieras. . El financiamiento básico. 4.- Las Cuentas Anuales i la información contable. . Las cuentas anuales. . La información contable. 5.- Análisis económico-financiero. . Ratios. . Fondo de maniobra. -5- Escola Universitària de Relacions Laborals de Lleida Previsió d’activitats d’aprenentatge HORAS PRESENCIALES Clases magistrales Clases prácticas Tutorías Actividades de evaluación Estudio personal Actividades dirigidas (casos, problemas, proyectos, etc.) TOTAL HORAS NO PRESENCIALES Horas totales 38 38 24 24 62 46 40 46 40 86 148 Recursos Libros de consulta . Nou Pla General de Comptabilitat. Col·legi d’Economistes de Catalunya. . Pla General de Contabilidad y de Pymes 2008. Ed. Pirámide. . Amat Oriol. Anàlisi de Balanços. Profit Editorial. . Amat Oriol. Análisis económico-financiero. Gestión 2000. Referencies bibliogreficas, electrónicas www.coleconomistes.com www.boe.es Evaluación Consideraciones Generales . 3 pruebas escritas. La primera será de los 3 primeros temas y la segunda de los temas 4 y 5 y la tercera teórica. Será necesaria una puntuación mínima de 5 puntos para hacer la media con la otra prueba. . A lo largo del semestre se desarrollaran y corregirán en clase diversos casos prácticos propuestos por el profesor. Criterios de evaluación La nota final será la media ponderada de: 1. La primera prueba (temes 1,2 y 3): 35% consistirá en un ejercicio con casos, problemas y prácticas de contabilidad. 2. La segunda prueba (temas 4 y 5): 35% consistirá en un ejercicio con casos, problemas y prácticas de análisis de balances 3. Pruebas teóricas: 30% -6- Escola Universitària de Relacions Laborals de Lleida Information of the subject Name ACCOUNTING COMPANY Course 2º Obligatory Obligatory Half-yearly Module Matter Periodicity Of 16 h. to 18 h. Half-yearly Wednesday and on Thursday Credits ECTS Classroom / Schedule Of 16 h. to 18 h. Wednesday and on Thursday Information of the teacher Responsible teacher RAMON GUIU RIUS Department Web E-mail [email protected] Telephone 973 26 84 34 Competitions Specific competitions. - To distinguish between estate capitals that compose the Assets and the Clear and Passive Heritage. - The concepts Differentiate Investment, Expense and Payments and also those of Revenue and Collections in the operations of the managerial activity and the codification assigned to the PGC. - To interpret the sense of the application of the VAT as an amount that appears constant in the accounting of the company. - To understand the concept of amortitzación. - Interpretation of the result of the exercicio of a company. - To analyze the situation of a company across the Balance sheet and the Account of Losses and Earnings. Generic and strategic competitions To use of correct form the countable regulation applicable to the different practical supuestossits. Learning capacity of the countable knowledge. To be employed at equipment. -7- Escola Universitària de Relacions Laborals de Lleida Objectives of learning - - That the pupil knows to analyze the accounting facts. That the pupil is capable of interpreting a balance sheet and an account of losses and earnings. The pupil will have to be able to interpret the situation in which one finds a company across the information of the Mercantile Record. Contents of the subject 1.-The company, the contabilidadat and the heritage: . The company and the accounting. . The managerial Heritage. 2.-The countable process. . The accounting facts and sumetodologia. . Beginning of the countable cycle. . Accounts of management. . The value-added tax. . The process of closing of the accounting. 3.-Specific study of the General Contable Plan (PGC). . The Countable Pla General. . Inmovilitzado. . Existencies. . Countable operations of treasury. . Creditors and debtors per operations of traffic. . Expenses and income. . The financial accounts. . The basic financing. 4.-The Accounts Anuals i the countable information. . The annual accounts. . The countable information. 5.-Economic - financial analysis. . Ratios. . Fund of maneuver. -8- Escola Universitària de Relacions Laborals de Lleida Forecast of activitades of learning HOURS ATTEND THEM Magisterial classes Practical classes Tutorships Activities of evaluation Personal study Activities directed (cases, problems, projects, etc.) TOTAL HOURS NO ATTEND THEM Total hours 38 38 24 24 62 46 40 46 40 86 148 Resources Books of consultation . Nou Pla General de Comptabilitat. Col·legi d’Economistes de Catalunya. . Pla General de Contabilidad y de Pymes 2008. Ed. Pirámide. . Amat Oriol. Anàlisi de Balanços. Profit Editorial. . Amat Oriol. Análisis económico-financiero. Gestión 2000. Index bibliographical, electronic www.coleconomistes.com www.boe.es Evaluation General considerations . 3 written tests. The first will be of the first 3 topics and the second one of the topics 4 and 5 and the third teòrica. There will be necessary a minimal punctuation of 5 points per to do the average with another test. . Along the semester they were developing and corregiran in class diverse practical cases proposed by the teacher. Criteria of evaluation The final note will be the weighted average of: 1. The first test (you are afraid of 1,2 and 3): 35 % will consist of an exercise with cases, problems and practices of accounting. 2. The second test (topics 4 and 5): 35 % will consist of an exercise with cases, problems and practices of analysis of balance sheets 3. Theoretical tests: 30 % -9-