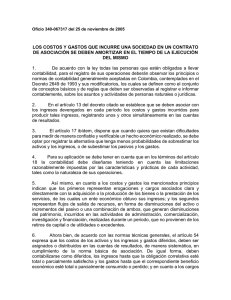

Oficio 340-037204 del 4 junio de

Anuncio

Oficio 340-037204 del 4 junio de 2003 LAS MEJORAS EN PROPIEDADES AJENAS, SE DEBEN REGISTRAR COMO CARGO DIFERIDO Los Principios o normas de contabilidad generalmente aceptados en Colombia contenidos en el Decreto 2649 de 1993, disponen en sus artículos 55 y 67, que deben contabilizarse como diferidos los ingresos hasta que la obligación correlativa este total o parcialmente satisfecha y los gastos hasta que el correspondiente beneficiario económico este total o parcialmente consumido o perdido, y que los cargos diferidos representan bienes o servicios de los cuales se espera obtener beneficios económicos en otros periodos El valor histórico de los activos, reexpresado cuando sea pertinente por virtud de la inflación se debe amortizar en la forma sistemática durante el lapso estimado de su recuperación Concordante con lo expuesto, el Decreto 2650 de 1993, contentivo del Plan Único de Cuentas para comerciantes en el Grupo 17 Diferidos en la parte pertinente señala en su descripción que dicho grupo, comprende el conjunto de cuentas representadas en el valor de los gastos pagados por anticipado en que incurre el ente económico en el desarrollo de su actividad asi como aquellos otros gastos comúnmente denominados cargos diferidos, que representan bienes o servicios recibidos, de los cuelas se espera obtener beneficios económicos en otros periodos futuros. Comprenden los gastos incurridos de organización y preoperativos, remodelaciones o adecuaciones, mejoras de oficina, estudios y proyectos construcciones en propiedades ajenas tomadas en arriendo, contratos de ejecución, contribución y afiliaciones e impuestos diferibles Son objeto de amortización o extinción gradual correspondiente a mensuales resultantes del tiempo en que se considera se va a utilizar o recibir el beneficio del activo diferido, bien sea mediante un crédito directo a la partida del activo o por medio de una cuenta de valuación con cargo a resultados. De igual forma señala el citado Plan que en la cuenta 1710 —Cargos Diferidos, se registra entre otros: • Los costos y gastos en que incurre el ente económico en las etapas de organización, exploración, construcción, instalación, montaje y de puesta en marcha • Las mejoras a propiedades tomadas en arrendamiento La amortización de los cargos diferidos por concepto de mejoras a propiedades tomadas en arrendamiento, se hará en el periodo menor entre la vigencia del respectivo contrato (sin tener en cuenta las prorrogas) y su vida útil probable, cuando su costo no es reembolsable. Por lo expuesto se desprende que, el tratamiento señalado en su escrito es el correcto, es decir que tal hecho económico debe registrarse como un diferido y amortizarse en el periodo menor entre la vigencia del respectivo contrato (sin tener en cuenta las prorrogas) y su vida útil probable, por cuanto su costo no es reembolsable.