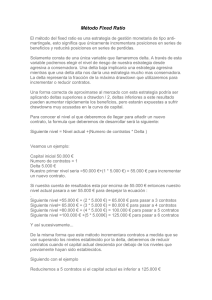

Capital inicial

Anuncio

Capital inicial, riesgos y Drawdowns. El tema de cómo determinar el capital inicial para poner en marcha un sistema o un conjunto de sistemas es algo relativo, por un lado muchos brokers o empresas que ofrecen servicios de gestión, recomiendan a los clientes un capital mínimo que en la mayoría de las ocasiones es extremadamente bajo, incluso hay empresas que parece que compiten entre sí a ver quien consigue ofrecer a sus clientes mas sistemas por menos dinero. En realidad y por desgracia, a algunas de estas empresas les interesa mas que el dinero de los clientes genere comisiones que sea rentabilizado, y esta es la raíz de la mayoría de los problemas que vienen originados por malas administraciones en la gestión monetaria. Por otro lado, después de buscar y rebuscar información en libros y artículos de implementación de sistemas no he encontrado alguna forma concreta de determinar el capital que sea clara y convincente. En la mayoría de los casos la formula típica que se explica para calcularlo es : Capital inicial = Máximo Drawdown * (2 ó 3) + garantías, El principal problema que tiene esta fórmula es el riesgo que conlleva. Si en operativa real tuviéramos un Drawdown que supusiera 2 veces el máximo Drawdown calculado en Back-testing esto supondría ¡ nada mas y nada menos que una perdida total de un 50% ! ( en el caso de que garantias fuera igual a máxima Drawdown ) Es muy posible que pienses que esta situación es muy difícil que te ocurra, pero solo hay que darse una vuelta por la red para ver que hay decenas de sistemas que han multiplicado X 2 y X 3 su máximo Drawdown en los últimos años. Si operamos con un conjunto de sistemas las probabilidades de que esto ocurra se incrementan aún mas, ya que los sistemas, al igual que los mercados pueden pasar de tener una correlación negativa a positiva en poco tiempo, y esto hacer que dos Drawdowns que se dieron en puntos distintos en simulación se den en el mismo instante en una situación real. Por estos motivos no me gusta esta forma de calcular el capital inicial, así que después de darle bastantes vueltas al asunto he llegado a una conclusión mucho mas conservadora de calcularlo, que es la siguiente: Calculo lo que será la Drawdown futura, esta será el máximo Drawdown arrojado en back-testing multiplicado por 3, y este dato debe de suponer el 25% del capital inicial, para muestra un botón: Si tengo un conjunto de sistemas con un máximo drawdown en Backtesting de 5.000 € entonces: DD futura = 15.000 € Capital inicial = 15.000 / 25% = 60.000 €. De esta forma nos aseguramos que incluso en un caso extremo en el que tengamos un Drawdown real 3 veces mayor que en back-testing, éste no supondrá una perdida mayor al 25% en el capital total y esto seria un 8,33% en back-testing. En el caso de querer reducir el riesgo aún más se podría reducir el % que supondrá la máxima Drawdown futura, como siempre cuanto menos riesgo mayor capital inicial y viceversa. Por último he subido una captura que representa los diferentes capitales iniciales en función de diferentes porcentajes supuestos por un máximo Drawdown de 15.000 €