bueno y esquemático

Anuncio

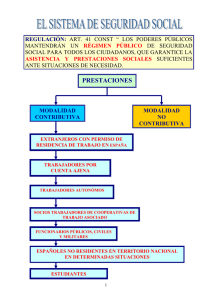

INDICE. 1. APROXIMACIÓN SISTEMÁTICA AL RÉGIMEN DE PENSIONES……………P(1) -PENSION DE JUBILACION: APROXIMACIÓN SISTEMÁTICA………P(2) -Normativa aplicable. P (2) -Modalidad Contributiva P (2) -Modalidad no contributiva. P(5) 2. CONCEPTO DE INVALIDEZ PERMANENTE……………………………P(10) 3. CONTENIDO DE LA INVALIDEZ PERMANENTE……………………....P(11) 4. BENEFICIARIOS DE LA INVAIDEZ PERMANENTE……………………P(11). 5. EXTINCIÓN DE LA INVALIDEZ PERMANENTE………………………..P(12) 6. HECHO CAUSANTE………………………………………………………..P(12) 7. BASE REGULADORA……………………………………………………...P(13) 8. ABONO……………………………………………………………………....P(14) 9. EQUIPOS DE VALORACION DE INCAPACIDADES……………………P(14) 10. GRADOS……………………………………………………………………..P(16) 11. DOCUMENTOS QUE DEBEN ACOMPAÑARSE A LA SOLCITUD DE INVALIDEZ PERMANENTE………………………………………….……P(17) 12. LESIONES PERMANENTE NO INVALIDANTES………………………..P(17) a. Normas de aplicación b. Concepto c. Beneficiarios d. Contenido. APROXIMACIÓN SISTEMÁTICA AL RÉGIMEN DE PENSIONES Resumen En cumplimiento de lo establecido en los artículos 41 y 50 de la Constitución de 1978, la Ley General de Seguridad Social establece, en beneficio de los ciudadanos de la tercera edad, una pensión de jubilación contributiva para todos aquellos que hayan cotizado al menos durante quince años, además de una pensión no contributiva, para quienes no obtengan ingresos superiores a 531.370 ptas. al año. Igualmente existe una prestación contributiva por incapacidad permanente – sin período mínimo de cotización, en general, salvo para el caso de enfermedad común, en que se piden quince años- que puede seguir siendo disfrutada aunque se cumpla la edad de jubilación. En cambio, la modalidad no contributiva de invalidez no se concede a los mayores de 65 años. A. PENSION DE JUBILACION: UNA APROXIMACION SISTEMÁTICA 1 .Normativa aplicable. 2. Modalidad contributiva. 3. Modalidad no contributiva. 4. Prestaciones y servicios sociales. 2 A. PENSION DE JUBILACION: UNA APROXIMACION SISTEMÁTICA. 1. NORMATIVA APLICABLE. La Ley General de Seguridad Social (Real Decreto Legislativo 1/1994) dedica los artículo 160 a 166 a la prestación de jubilación en su modalidad contributiva, en tanto que los artículos 167 a 170 se refieren a la modalidad no contributiva. Respecto de la modalidad contributiva, además de alguna otra referencia legal – como las Leyes 24/1997 y 47/1998-, es necesario tener en cuenta un número significativo de normas a nivel reglamentario. Así, pueden mencionarse los Reales Decretos 2366/1984, 1194/1985, 1799/1985, 1559/1986, 2621/1986, 1647/1997 y 144/1999. Igualmente la Orden Ministerial de 18 de enero de 1967 y la Resolución de 28 de abril de 1999. En relación a la modalidad no contributiva -además de la Ley 49/1998 -deben ser tenidos en cuenta los Reales Decretos 357/1991, 1734/1994, 118/1998 y 5/1999. 2. MODALIDAD CONTRIBUTIVA. Acerca de la prestación de jubilación en su modalidad contributiva conviene hacer referencia al menos a dos principales aspectos: los beneficiarios y la cuantía. 2.1. Beneficiarios. Para ser beneficiario de la pensión de jubilación contributiva es necesario cumplir todos los requisitos siguientes: a) Finalizar la actividad laboral. Existe, no obstante, posibilidad legal, aún no puesta en práctica, de que el trabajador permanezca en activo –con suspensión proporcional del percibo de la pensión- estando el Gobierno facultado para 3 otorgar en dicho caso deducciones en las cotizaciones sociales (Ley 24/1997, disposición adicional 26). b) Estar afiliado y en alta –o situación asimilada-, aunque en la actualidad sólo se exige este requisito para acceder a la jubilación anticipada. c) Reunir un período mínimo de cotización de quince años, de los cuales dos han de estar comprendidos entre los quince años anteriores a la solicitud de la pensión. d) Haber cumplido 65 años, lo que se establece como edad mínima, siendo voluntario jubilarse cuando se llega a dicha edad, pero no obligatorio, ya que no existe una edad máxima, salvo casos excepcionales (Disposición adicional décima del Estatuto de los Trabajadores y Sentencias del Tribunal Constitucional núm. 22/1981 y 58/1985). Existe igualmente posibilidad de acceder a la jubilación con anterioridad a la edad mencionada, en los casos siguientes: A los 64 años pueden jubilarse los trabajadores, con los mismos beneficios que tendrían si hubieran cumplido los 65 años, en base al convenio colectivo o pacto suscrito por empresas que se obliguen a cubrir ese puesto de trabajo con un trabajador desempleado (Real Decreto 1194/1985). A partir de los 60 años pueden acceder a la jubilación parcial, percibiendo la mitad del salario y la mitad de la pensión, quienes cumplan todos los requisitos para la jubilación contributiva. También a partir de los 60 años pueden acceder a la llamada "jubilación anticipada" los trabajadores por cuenta ajena que tuvieran la condición de mutualista el 1 de enero de 1967. En estos casos se produce una reducción 4 en la cuantía del 8% por cada año de anticipación –salvo que se hubieran cotizado 40 años o más, en cuyo caso la reducción es sólo del 7% cada año-. Puede, finalmente, el Gobierno, rebajar la edad mínima de jubilación para actividades particularmente peligrosas, penosas o insalubres. Así sucede en relación a ciertas categorías de los sectores de la minería, ferroviario, personal de vuelo, trabajadores del mar, profesionales taurinos, cantantes, bailarines o trapecistas, quienes acceden a la pensión sin ninguna reducción económica. 2.2. Cuantía. La cuantía de la pensión se determina de acuerdo con los tres pasos siguientes: a) Base reguladora: para ello se calcula la media de las bases de cotización correspondientes a los últimos quince años, actualizándose dichas bases, con excepción de las de los últimos 24 meses, en los términos del artículo 162 de la Ley General de Seguridad Social. No obstante el período completo de quince años no será del todo aplicable hasta el 1 de enero de año 2002 (correspondiendo mientras tanto, once años en 1999, doce en el año 2000 y trece en el año 2001, según disposición transitoria quinta de la Ley General de Seguridad Social). b) Cálculo de años cotizados: el número de años cotizados no debería, en principio, revestir ninguna dificultad. Sin embargo, debido a la insuficiencia de datos en la Seguridad Social acerca de las cotizaciones anteriores a 1960, existe una escala (llamada "escala regala-años") para hallar el tiempo cotizado que corresponde, presumiblemente, con anterioridad al 1 de enero de 1960. c) Porcentaje: en función del número de años cotizados se aplica un determinado porcentaje sobre la base reguladora para determinar la cuantía de la pensión. 5 Así, por ejemplo, con quince años cotizados se aplica el 50%; con 25 años, el 80%; hasta llegar al 100%, que corresponde a 35 años cotizados o más. 3. MODALIDAD NO CONTRIBUTIVA. El artículo 167 de la Ley General de Seguridad Social establece los requisitos necesarios para ser beneficiario de la pensión de jubilación en su modalidad no contributiva: a) Haber cumplido 65 años. b) Carecer de ingresos suficientes, es decir, que los ingresos del beneficiario no superen el importe anual de la prestación. En caso de superarse el límite, la pensión debe reducirse en igual cuantía. c) Residir legalmente en territorio español y haberlo hecho durante diez años entre la edad de dieciséis años y la edad de devengo de la pensión, dos de los cuales deben ser consecutivos e inmediatamente anteriores a la solicitud. La cuantía de la prestación no contributiva por jubilación es determinada, para cada ejercicio económico, en la Ley de Presupuestos Generales del Estado, siendo de 532.370 ptas. anuales para 1999. A diferencia de las antiguas ayudas asistenciales de ancianidad, la pensión de jubilación no contributiva constituye una auténtica pensión el sistema de Seguridad Social ó, como bien señala la Exposición de Motivos de la LPN, se presenta como un derecho subjetivo perfecto. Pese a su carácter subsidiario, en tanto sólo actúan cuando las pensiones contributivas no puedan hacerlo, esto supone destacar cualquier actuación discrecional por parte de la Administración en su concesión y su autonomía de las disponibilidades financieras del sistema que 6 sólo afectará a ésta en los mismos términos que lo haga al resto de las pensiones. Sin embargo, las estadísticas muestran un descenso en el número de pensiones no contributivas de jubilación pues frente al 73.9% que representaron durante 1992, en 1995, el porcentaje descendió al 54.8%, resultando significativo que, aproximadamente, el 50% de las solicitudes fueron denegadas, habitualmente por sobrepasar el límite de recursos económicos en la unidad familiar de referencia. a) REQUISITOS DE ACCESO. - Edad de residencia en territorio español. Beneficiarios de esta pensión serán todos los españoles mayores de 65 años (sin posibilidad de anticipar la edad) y residentes en territorio nacional que carezcan de rentas o ingresos en cuantía superior a los límites establecidos legalmente (art. 167 LGSS). De este modo, la condición de trabajador de la modalidad contributiva se sustituye por la de ciudadano español, el período de cotización por el de residencia y las rentas de sustitución se convierten, ahora, en rentas compensatorias ante la carencia de un ingreso mínimo de subsistencia. Por lo demás, este ámbito subjetivo tan amplio alcanza no sólo a quienes, en su caso, pertenecen al RGSS sino también a quienes están o han estado dados de alta en alguno de los regímenes especiales del mismo modo que a quienes, por extensión, se consideran equiparados a los españoles en materia de Seguridad Social (art. 7 LGSS) o a los miembros de la Unión Europea (Reglamento 1408/1971). La exigencia de una residencia legal en territorio español no persigue sino la garantía de arraigo, vinculación y , por tanto, de contribución fiscal directa o indirecta al país que abandona esta pensión. No cabe, en esta línea y a diferencia de la modalidad contributiva, la inicialmente pretendida exportabilidad de estas 7 pensiones (art.10 bis Reglamento 1408/1971, introducido por el Reglamento 1247/1992). Por el contrario, la pensión de jubilación contributiva sirve de modelo para que el período de residencia contemple un período genérico, por cuanto el beneficiario ha de haber residido durante 10 años entre la edad de 16 años y la edad del devengo de la pensión, y un período específico, en tanto 2 años han de ser consecutivos e inmediatamente anteriores a la solicitud de la pensión. En todo caso y con carácter reglamentario, nuestra legislación señala claramente que la residencia legal se acredita si el interesado tiene domicilio en territorio español y ha adquirido la condición de residente a través de la certificación correspondiente en el padrón municipal. No constituyen, a estos efectos, interrupciones susceptibles de ser tenidas en cuenta las ausencias inferiores a 90 días por año natural o las superiores motivadas por enfermedad justificada (art. 10 RPNC). - Carencia de recursos suficientes para subsistir. El beneficiario ha de demostrar una auténtica situación de penuria económica para hacerse merecedor de esta protección asistencial. Para ello ha de justificar que carece de rentas o ingresos en cuantía anual superior a la fijada para esta pensión, también con carácter anual en la LP (511.140 pts, íntegras anuales en 1997, ex art. 34). Obsérvese a este respecto la distinta valoración efectuada sobre los recursos materiales del beneficiario que ha de carecer de rentas, aunque se presuma que tenga ingresos que le garanticen la subsistencia, bien que los mismos sean considerados insuficientes, fijándose el límite entre la suficiencia y la insuficiencia en la cuantía anual indicada. Alcanzan la consideración de rentas o ingresos cualesquiera bienes y derechos, ya provengan del trabajo ( retribuciones dinerarias o en especie or actividades 8 por cuenta propia o ajena, equiparándose a éstas las de naturaleza prestacional con algunas excepciones- prestación por hijo a cargo, subsidio de movilidad y premios o recompensas para minusválidos-) o del capital ( ingresos derivados de elementos patrimoniales tanto de derechos como de bienes muebles o inmuebles, computándose los mismos rendimientos y con la misma valoración que en el IRPF, a excepción de la vivienda habitual cuyo rendimiento queda excluido). El cálculo se efectúa sobre la unidad económica que coincide íntegramente con la unidad familiar, in stricto sensu, esto es, exceptuando las uniones de hecho. La norma sólo admite la existencia de unidad económica en todos aquellos casos de convivencia del beneficiario con otras personas unidass por matrimonio o lazos de parentesco de consanguinidad hasta el segundo grado, lo que significa padres, abuelos, hijos, nietos y hermanos, con la acertada precisión reglamentaria del parentesco por adopción. Esta condición hace depender al individuo de la familia en la que se inserta, impidiendo que se valore una particular situación de necesidad individual, aún dentro de la familia y concibiendo, de este modo, a ésta como núcleo de referencia ineludible. Las posibilidades reales y objetivas de compartir los recursos de la familia debieran haber quedado al margen de la concesión del derecho, aunque podrían haber sido tenidas en cuenta, como sucede al modular las responsabilidades familiares en otro tipo de prestaciones asistenciales, en al determinación de la cuantía de la pensión. Con todo, la norma señala que el cálculo ha de hacerse de forma distinta, atendiendo a las siguientes situaciones. Si el solicitante vive solo o integrado en unidades que no responden a los rasgos apuntados ( uniones de hecho o grados de consanguinidad superiores), el límite de recursos coincidirá con la cuantía anual 9 fijada para la pensión no contributiva. Si, por el contrario, se halla integrado en una unidad familiar, es necesario diferenciar: 1) Cuando los miembros no son ascendentes o descendientes en primer grado, el requisito de la insuficiencia de recursos se entenderá cumplido si la suma de rentas o ingresos de todos los integrantes es inferior al límite de acumulación de recursos. Este límite será equivalente a la cuantía de la pensión, en cómputo anual, más el resultado de multiplicar el 70% de dicha cifra por el número de convivientes menos uno. 2) Cuando los componentes son ascendentes o descendentes en primer grado, el límite será equivalente a 2.5 veces de la cuantía anterior. En cualquier caso, todo cálculo ha de hacerse en relación al año natural, esto es, de enero a diciembre, bien que no sólo con las rentas de que disponga el beneficiario sino incluyendo aquéllas de las que se prevé que puede disponer en ese año natural. b) CUANTÍA DE LA PENSIÓN. Para 1997, al cuantía de la pensión ha sido fijada en 511.140 pts. Íntegras anuales, de conformidad con el art. 34 LP/97. Se abandonarán dos pagas extraordinarias por el mismo importe en los meses de junio y septiembre no revalorizables ( art 37.4 LP/95). No obstante, la remisión que el art. 168 LGSS efectúa al art. 145 de la misma obliga a considerar las siguientes reglas: 1) Si en una misma unidad económica concurre más de un beneficiario cn derecho a pensión no contributiva, al importe asignado (511.140 pts, anuales) se le sumará el 70% de esa misma cuantía, tantas veces como número de beneficiarios menos uno, existan en la unidad económica. La 10 cuantía de la pensión para cada uno de los beneficiarios será igual al cociente que resulte de dividir la suma anterior por el número de beneficiarios con derecho a pensión. Cantidades todas ellas que serán reducidas en un importe igual al de las rentas o ingresos anules que, en su caso, disponga cada beneficiario. 2) Si no se convive con personas no beneficiarias y la suma de los ingresos o rentas anuales de la unidad económica más la pensión o pensiones no contributivas superara el límite de acumulación de recursos, la pensión o pensiones se reducirán, con el fin de no sobrepasar el citado límite, disminuyendo, en igual cuantía, cada una de las pensiones. En el supuesto de que las personas que accedan a esta modalidad estén afectadas por una minusvalía o enfermedad crónica en un grado igual o superior al 75% y que, como consecuencia de pérdidas anatómicas o funcionales, necesiten el concurso de otra persona para realizar los actos más esenciales de la vida, tales como vestirse, desplazarse, comer o análogos, está previsto un complemento equivalente al 50% del importe de la pensión. 2. CONCEPTO DE INVALIDEZ PERMANENTE. Es la situación del trabajador que, después de haber estado sometido al tratamiento prescrito, presenta reducciones anatómicas o funcionales graves, susceptibles de determinación objetiva y previsiblemente definitivas, que disminuyan o anulen su capacidad laboral. 11 3. CONTENIDO DE LA INVALIDEZ PERMANENTE a. Incapacidad Permanente Parcial para la profesión habitual: indemnización a tanto alzado. o Cuantía: 24 mensualidades de la base reguladora. b. Incapacidad Permanente Total para la profesión habitual: pensión mensual o Indemnización a tanto alzado. o Cuantía: 55 % de la base reguladora. Excepcionalmente puede ser sustituida por una indemnización a tanto alzado para los menores de 60 años. c. Incapacidad Permanente Total "Cualificada": pensión mensual. o Cuantía: 55 % de la base reguladora, incrementada en un 20% mas para los mayores de 55 años que por falta de preparación general o especializada o por las circunstancias socio laborales del lugar de residencia, no trabajen. Este porcentaje se suspenderá durante el período en que el trabajador obtenga empleo. d. Incapacidad Permanente Absoluta: pensión mensual. o Cuantía: 100% de la base reguladora. e. Gran Invalidez: pensión mensual. o Cuantía: 100% de la base reguladora, incrementada en un 50% más, con destino a remunerar a la persona que atienda al gran inválido. Dicho incremento podrá sustituirse por el alojamiento y cuidado del inválido en régimen de internado en una institución asistencial adecuada, a cargo de la Seguridad Social. 4. BENEFICIARIOS DE LA INVALIDEZ PERMANENTE 1. De la indemnización a tanto alzado en caso de incapacidad permanente parcial: o Los trabajadores afiliados y en alta o en situación asimilada a la de alta, que hayan sido declarados en situación de incapacidad permanente parcial para su profesión habitual y reúnan un período mínimo de cotización de 1.800 días en los 10 años inmediatamente anteriores a la fecha en que se haya extinguido la incapacidad laboral transitoria. 12 2. De la pensión mensual en caso de incapacidad permanente total, absoluta y gran invalidez: a. Trabajadores afiliados en alta o en situación asimilada a la de alta que cubran el siguiente período de cotización, si la incapacidad deriva de enfermedad común: b. Menores de 26 años: la mitad del tiempo transcurrido entre la fecha en que el trabajador cumplió los dieciséis años y aquélla en que se cause la pensión. c. Mayores de 26 años: un cuarto del tiempo transcurrido entre la fecha en que el trabajador cumplió los veinte años y aquélla en que se cause la pensión con un mínimo, en todo caso, de cinco años. En estos supuestos, al menos, la quinta parte del período de cotización exigido deberá estar comprendida dentro de los diez años inmediatamente anteriores a la fecha en que se cause la pensión. d. A estos efectos, no se tendrán en cuenta las fracciones de edad inferiores a seis meses y las superiores a dicho período se consideran equivalentes a medio año. Los períodos resultantes serán objeto de redondeo, despreciándose, en su caso, las fracciones de mes. Cuando la incapacidad deriva de accidente, sea o no laboral, o de una enfermedad profesional, no se exige ningún período mínimo de cotización. 3. Trabajadores que no estén en alta o en situación asimilada a la de alta: o 15 años de cotización de los que tres deberán estar comprendidos en los últimos diez años. En este supuesto sólo se reconoce la pensión de invalidez en los grados de permanente absoluta y gran invalidez. 5. EXTINCIÓN DE LA INVALIDEZ PERMANENTE. Por revisión con resultado de curación. Por fallecimiento del beneficiario. 6. HECHO CAUSANTE Trabajadores en alta o en situación asimilada a la de alta, la fecha del dictamen de la Unidad Médica de Valoración de Incapacidades, (U.M.V.I.). Trabajadores que no estén en alta: el día de prestación de la solicitud. 13 7. BASE REGULADORA a. Prestaciones de Incapacidad Permanente Parcial: la misma que sirvió para determinar la prestación de Incapacidad Laboral Transitoria. b. Pensiones de Incapacidad Permanente Total, Absoluta y Gran Invalidez: o Cuando la incapacidad deriva de una enfermedad común, o cuando deriva de un accidente no laboral estando el trabajador en situación de no alta, la base reguladora será la que resulta de dividir entre 112 la suma de las bases por las que se haya cotizado durante los 96 meses inmediatamente anteriores a aquél en que se cause la pensión. No obstante, para aquellos trabajadores a los que, por razón de edad, (menores de 52 años en la fecha del hecho causante), se exija un período mínimo de cotización inferior a 96 meses, la base reguladora se calcula de forma análoga a lo señalado en el párrafo anterior pero computando sólo las cotizaciones de un número igual de meses al del período mínimo exigido dividido por dicho número de meses multiplicado por el factor 1,1666, a efectos de pagas extraordinarias. o Cuando la incapacidad deriva de un accidente no laboral, estando el trabajador en alta o en situación asimilada a la de alta, la base reguladora será el cociente de dividir entre veintiocho la suma de las bases de cotización del trabajador durante un período ininterrumpido de veinticuatro meses naturales. Dicho período será elegido por el interesado dentro de los siete años inmediatamente anteriores, a la fecha en que se cause el derecho a la pensión. o Cuando la incapacidad deriva de un accidente de trabajo o de una enfermedad profesional, la base reguladora será el cociente que resulta de dividir entre 12 la suma del sueldo real que perciba el trabajador en la fecha en que causó la pensión, referido a un año, más pagas extraordinarias y demás devengos no periódicos o de periodicidad superior a la mensual. Actualización de las bases en aplicación de la Ley 26/1985. Las bases de cotización de los 24 meses inmediatamente anteriores a aquél en que se cause la pensión, se toman por su valor nominal. Las restantes bases de cotización se actualizarán de acuerdo con la evolución del Índice de Precios al Consumo desde los meses a que aquéllas 14 correspondan hasta el mes 25, a partir del cual se inicia el período de las bases de cotización tomadas en su valor nominal. Integración de lagunas en aplicación de la Ley 26/1985. Si en el período que haya de tomarse para el cálculo de la base reguladora aparecieran meses durante los cuales no existiera obligación de cotizar, las lagunas se cotización se integrarán, a los exclusivos efectos de dicho cálculo, con la base mínima de cotización, vigente en cada momento en el Régimen General, para los trabajadores mayores de 18 años. 8. ABONO Las pensiones se abonan mensualmente con dos pagas extraordinarias, salvo en los casos de accidente de trabajo y enfermedad profesional, en que dichas pagas están prorrateadas dentro de las mensualidades ordinarias. NOTA: Las pensiones de invalidez tienen garantizadas unas cuantías mensuales mínimas en los grados siguientes: Invalidez Permanente Total con 65 años cumplidos. Invalidez Permanente Absoluta. Gran Invalidez. Parcial con 65 años cumplidos, causada al amparo del antiguo Reglamento de Accidentes de Trabajo, aprobado por Decreto de 22-6-56. 9. EQUIPOS DE VALORACIÓN DE INCAPACIDADES Ha entrado en funcionamiento el nuevo procedimiento de gestión de las prestaciones de invalidez permanente de la seguridad social. Las competencias que, en esta materia, estaban atribuidas a diversos organismos, se han unificado en el Instituto Nacional de la Seguridad Social. La evaluación de las incapacidades, y su calificación a efectos de las correspondientes prestaciones, son llevadas a cabo, en este nuevo procedimiento, por los equipos de evaluación de incapacidades (E.V.I.), constituido en las diferentes Direcciones Provinciales del I.N.S.S. a. Iniciación del procedimiento. El procedimiento puede iniciarse cuando un trabajador, después de haber 15 estado sometido a tratamiento médico (generalmente supone una situación de incapacidad temporal), presente lesiones graves, previsible mente definitivas, que disminuyan o anulen su capacidad laboral. El procedimiento se iniciará: o A petición del interesado o De oficio: por iniciativa del I.N.S.S., como consecuencia de la inspección de trabajo y seguridad social o del servicio de salud competente. o A petición de las Mutuas de Accidentes de Trabajo y Enfermedades profesionales de la Seguridad Social, de las Mutualidades de Seguridad Social o de las Empresas Colaboradoras, en los asuntos que les afecten directamente. b. Actuación de los E.V.I. Una vez que el servicio de salud correspondiente haya puesto a disposición del I.N.S.S. el historial clínico del interesado, los E.V.I.: o Examinarán su capacidad o Formularán y elevarán al director del I.N.S.S. un dictamen propuesta (acompañado de un informe médico, un informe de antecedentes profesionales y los informes de alta y cotización ). El dictamen propuesta deberá: Indicar el grado de invalidez permanente. o Determinar el plazo a partir del que se pueda instar la revisión de la invalidez permanente. o Determinar la procedencia o no la revisión por previsible mejoría en un plazo igual o inferior a dos años ( requisito imprescindible para posibilitar la reserva del puesto de trabajo durante dos años desde la fecha de la resolución por la que se declara la invalidez permanente, prevista por la normativa laboral). o Determinar el carácter común o profesional de la causa que determinó la invalidez permanente ( si le es solicitado). o 10. GRADOS c. Incapacidad Permanente Parcial: aquélla que, sin alcanzar el grado de total, ocasiona al trabajador una disminución no inferior al 33% en el 16 rendimiento normal para su profesión habitual, sin impedirle la realización de las tareas fundamentales de la misma. d. Incapacidad Permanente Total : la que inhabilita al trabajador para la realización de todas o de las fundamentales tareas de su profesión habitual, aunque pueda dedicarse a otra distinta. e. Incapacidad Permanente Total "Cualificada": se define igual que la Incapacidad Permanente Total pero por razones de edad, falta de preparación, circunstancias socio-laborales u otras similares, se presume la dificultad de obtener un empleo distinto al habitual. f. Incapacidad Permanente Absoluta: la que inhabilita por completo al trabajador para toda profesión u oficio. g. Gran Invalidez: la situación del trabajador afectado de Incapacidad Permanente Absoluta a consecuencia de pérdidas anatómicas o funcionales, necesita la asistencia de otra persona para realizar los actos más esenciales de la vida, tales como vestirse, desplazarse, comer y análogos. 11. REVISIÓN El grado de invalidez reconocido puede revisarse por las siguiente causas: Agravación. Mejoría. Error de diagnóstico. a. Iniciación. o De Oficio: por las Entidades Gestoras o por comunicación de la Inspección de Trabajo. o A instancia de parte: por el trabajador, la Mutua Patronal o el empresario responsable de la prestación. b. Plazo. o De oficio: en cualquier momento, en tanto que el beneficiario no haya cumplido la edad mínima establecida para la pensión de jubilación. o A instancia de parte: la primera revisión, a partir de los dos años de haber sido declarada la invalidez. Las posteriores, anualmente. 17 o o No procede revisión a partir de los 65 años y una vez transcurrido el plazo que señala la resolución. No será necesario el transcurso de este plazo: si el pensionista está ejerciendo algún trabajo. o Si la resolución se funda en un error de diagnóstico. c. Efectos. o Confirmación del grado de invalidez. o Modificación del grado de invalidez y, en consecuencia, de la prestación. o Extinción de la invalidez y , en consecuencia, de la pensión. 12. DOCUMENTOS QUE DEBEN ACOMPAÑARSE A LA SOLICITUD DE INVALIDEZ PERMANENTE a. Documento Nacional de Identidad. b. Documentación relativa a la cotización: o Si el sujeto obligado al ingreso de las cotizaciones es la empresa: certificado relativo a cotización, cumplimentado por la/s última/s empresa/s. o Si es el interesado el obligado al ingreso de las cotizaciones: justificantes de pago de los últimos meses. o Si el interesado está en desempleo: certificado expedido por el INEM. o Si está casado/a , Libro de familia y , D.N.I. de todos los familiares. 13. LESIONES PERMANENTE NO INVALIDANTES. NORMAS DE APLICACIÓN Orden de 5 de abril de 1974, por la que se aprueba el baremo de lesiones, mutilaciones y deformaciones de carácter definitivo y no invalidante por 18 accidentes de trabajo y enfermedades profesionales y las indemnizaciones correspondientes, modificada por Orden de 11 de mayo de 1988. Decreto 2065/1974, de 30 de mayo, por el que se aprobó la Ley General de la Seguridad Social, (arts. 140 a 142). CONCEPTO Toda lesión, mutilación o deformidad: Causada por accidente de trabajo o enfermedad profesional. De carácter definitivo. Que no constituya invalidez permanente. Que altere o disminuya la integridad física del trabajador. Que esté catalogada en el baremo establecido al efecto. BENEFICIARIOS Trabajadores en alta o situación asimilada a la de alta, que hayan sufrido la lesión, mutilación o deformación con motivo de un accidente de trabajo o enfermedad profesional. CONTENIDO La prestación consiste en una indemnización. Se concede por una sola vez. Su cuantía está fijada por baremo. Es compatible con el trabajo en la misma empresa. Es incompatible con las prestaciones de invalidez permanente, salvo que las lesiones, mutilaciones o deformidades, sean totalmente independientes de las tomadas en consideración para declarar la invalidez y su grado. 19