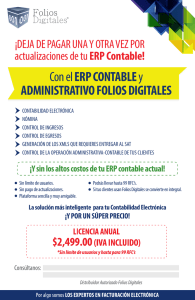

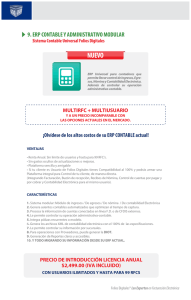

Aspectos Funcionales – Financiero Contable

Anuncio