CRÉDITO, CÁLCULO CUOTAS FIJAS – INTERESES DE MORA

Anuncio

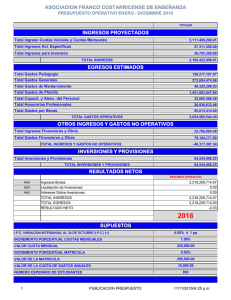

CRÉDITO, CÁLCULO CUOTAS FIJAS – INTERESES DE MORA, LIQUIDACIÓN – CORRECCIÓN MONETARIA E INTERESES Concepto 2007042063-001 del 7 de septiembre de 2007. Síntesis: Para hallar la cuota fija se calcula el interés sobre el saldo de capital insoluto al momento del pago proyectado, con una tasa de interés y plazo determinado por las partes, lo que implica que de no modificarse las condiciones iniciales del contrato, los intereses cobrados en cada cuota se liquidan y se cobran sobre el saldo insoluto para ese momento y no por todo el periodo restante. Cuando se restituye el plazo en una obligación pactada por instalamentos solamente se cobrará interés de mora sobre las cuotas periódicas vencidas, aún cuando éstas comprendan sólo intereses. La corrección monetaria corresponde al ajuste o actualización que se hace a un capital por efecto de la inflación y las sumas que se cobren por este concepto no representa una ganancia sobre el capital, por lo tanto conceptualmente la corrección monetaria no sería un interés. No obstante, conforme a lo establecido en el artículo 64 de la Ley 45 de 1990, para los efectos del artículo 884 de Código de Comercio, en las obligaciones en las que se estipule cualquier cláusula de reajuste, la corrección monetaria o el correspondiente ajuste computará como intereses. «(…) consulta: “Primera.- ¿Para calcular una cuota fija de amortización, en un crédito a QUINCE (15) años se requiere liquidar los intereses pactados por todo el tiempo de vigencia de un crédito?” Al respecto me permito manifestar que la expresión amortizar implica un proceso financiero mediante el cual se extingue, gradualmente, una deuda mediante pagos periódicos, que pueden ser iguales o diferentes. El comportamiento de la deuda con cuotas fijas a través del tiempo, se evidencia en forma detallada en las tablas de amortización de los créditos. En este orden de ideas, en el proceso de calcular cuotas fijas varía tanto el monto correspondiente a los intereses, como el monto correspondiente a capital, siendo la amortización a capital creciente y el monto por concepto de intereses decreciente. Lo anterior por cuanto los intereses se liquidan y se cobran sobre el saldo de capital, después de aplicar la amortización correspondiente a la cuota anterior; de tal forma que en cada periodo, se paga una cuota igual o fija. Conocida esta cuota constante, la amortización se halla por simple diferencia con el interés calculado sobre el saldo del deudor en cada periodo, construyéndose así la tabla de amortización. Para ilustrar mejor esta respuesta, a continuación presentamos un ejemplo en el cual se observa el comportamiento de un crédito durante su vigencia: Préstamo $4.500 Tasa 22.00% E.A Tasa Equivalente 1.67% M.V Plazo 12 meses Cuota X Formula para hallar cuotas fijas: [ PX iX (1 + i ) R= (1 + i )n − 1 n ] TABLA DE AMORTIZACION Periodo Cuota fija Amortización Capital Intereses Saldo 4.500,00 1 416,94 341,79 75,15 4.158,21 2 416,94 347,50 69,44 3.810,71 3 416,94 353,30 63,64 3.457,41 4 416,94 359,20 57,74 3.098,20 5 416,94 365,20 51,74 2.733,00 6 416,94 371,30 45,64 2.361,70 7 416,94 377,50 39,44 1.984,20 Total 8 416,94 383,81 33,14 1.600,40 9 416,94 390,21 26,73 1.210,18 10 416,94 396,73 20,21 813,45 11 416,94 403,36 13,58 410,09 12 416,94 410,09 6,85 0,00 4.500,00 Como se aprecia en el ejemplo anterior, y reiterando lo expuesto en precedencia, para hallar la cuota fija se calcula el interés sobre el saldo de capital insoluto al momento del pago proyectado, con una tasa de interés y plazo determinado por las partes. Lo anterior implica que de no modificarse las condiciones iniciales del contrato, los intereses cobrados en cada cuota, se liquidan y se cobran sobre el saldo insoluto para ese momento y no por todo el periodo restante. “Segundo.- ¿Si un crédito de largo plazo entra en situación de mora, y por acuerdo entre las partes se restituye el plazo, el interés de mora sobre que se liquida?” Tal y como lo señala el artículo 69 de la ley 45 de 1990, trascrito por usted, cuando se restituye el plazo en una obligación pactada por instalamentos, solamente se cobrará interés de mora sobre las cuotas periódicas vencidas, aún cuando éstas comprendan solo intereses. “Tercero.- ¿En el caso propuesto en el punto anterior, la cuota de amortización, sigue siendo la misma que se venía pagando o se requiere hacer un nuevo calculo de la cuota?” Sobre este punto conviene precisar que el monto de las cuotas futuras de un crédito normalizado, depende de los términos del pacto a partir del cual se restituyó el crédito. Esto es, si el crédito quedó totalmente al día, las cuotas dependerán del plazo restante, del monto insoluto y de la tasa de interés, tal y como venía siendo calculada desde su inicio. De igual manera, si el crédito se reestructura bajo otras condiciones podría presentarse un cambio en el monto de cada cuota. “Cuarto.- ¿La corrección monetaria se debe computar como interés para configurar la usura?” Al respecto, sea la primero señalar que la corrección monetaria corresponde al ajuste o actualización que se hace a un capital por efecto de la inflación, en tal medida las sumas que se cobren por este concepto no representa una ganancia sobre el capital, por lo tanto conceptualmente la corrección monetaria no sería un interés. No obstante, conforme a lo establecido en el artículo 64 de la Ley 45 de 1990, para los efectos del artículo 884 de Código de Comercio, en las obligaciones en las que se estipule cualquier cláusula de reajuste, la corrección monetaria o el correspondiente ajuste computará como intereses. Sobre el tema, esta Superintendencia ya se había pronunciado mediante concepto 92025035-2 del 31 de agosto de 1992, suscrito por el entonces Superintendente Delegado para Establecimientos de Crédito, según el cual: “(…) “Por manera que aplicando los artículos 64 y 68 de la Ley 45 de 1990 en concordancia con el artículo 884 del Estatuto Mercantil, fuerza concluir que la corrección monetaria sin dejar de ser mecanismo de ajuste, se tendrá en cuenta para efectos de establecer la tasa máxima efectiva que de conformidad con la última norma citada pueden estipular las corporaciones de ahorro y vivienda, como cualquier otro acreedor de una obligación mercantil. “En este orden de ideas, las corporaciones tienen en cuenta todas las sumas que computan como interés incluyendo la corrección monetaria para obtener finalmente un resultado: la tasa de interés efectivo que aplicará al valor del crédito otorgado, que ha sido reajustado a través de la corrección monetaria. “(…)“Precisado entonces, que aún cuando por disposición legal la corrección debe computarse como interés, no por ello cambia su naturaleza de mecanismo de ajuste; una vez calculada la tasa de interés teniendo en cuenta todos los factores señalados en la Ley 45 de 1990, artículo 68, ésta se aplica como única y en términos efectivos al capital reajustado. “Fuerza concluir que para efectos del cálculo de la tasa de interés moratorio, si no se estipuló otra cosa, se doblará la tasa de interés corriente calculada en los términos indicados, más no la corrección monetaria. “Lo anterior resulta más valedero si se tienen en cuenta que el mecanismo de la corrección monetaria tiene doble utilización a saber: 1) Se aplica al valor del crédito con el fin de ajustarlo monetariamente para efectos de mantener el poder adquisitivo de la moneda y 2) Se tiene en cuenta para el cálculo de la tasa de interés que en términos efectivos se aplica sobre el valor del crédito ajustado monetariamente. “De admitirse que el interés moratorio sea equivalente al doble de la tasa de interés corriente más el doble de la corrección, se estaría, desconociendo el contenido del artículo 884 del Código de Comercio y la Circular Externa OJ-074 de 1984 y se extendería en forma inadecuada el alcance del mandato contenido en la Ley 45 de 1990. (…)” (…).» [Nota del Editor: El artículo 884 del Código de Comercio fue modificado por el artículo 111 de la Ley 510 de 1999 que redujo el límite de interés moratorio a una y media veces el corriente bancario.]