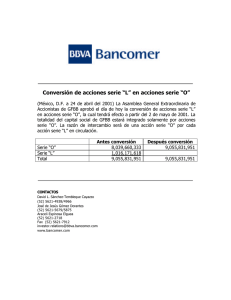

Grupo Financiero BBVA Bancomer, S.A. de C.V. Reporte Anual que

Anuncio