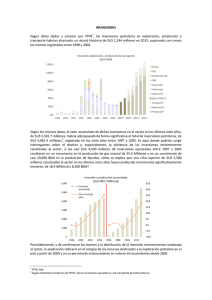

yacimientos petroliferos fiscales bolivianos

Anuncio