Bajar informe en formato PDF

Anuncio

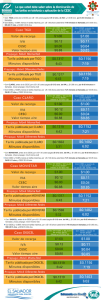

Resumen Financiero Semanal. Mercado Local Luego de ocho semanas consecutivas de operar a la baja, el mercado cambiario local mostró un desempeño netamente al alza y la cotización oficial del dólar avanzó 6,3% (87 ctvs.; 14,6$/US$), particularmente por el incremento observado hoy de 3,3% (17 ctvs.) en gran medida por la mayor incertidumbre global derivada del resultado del referéndum en el Reino Unido. De similar forma, la versión “contado con liquidación” aumentó en la semana 4,1% (57 ctvs.; 14,6$/US$). El BCRA continuó reduciendo las tasas de interés que paga por sus Lebac y en la última licitación la autoridad monetaria convalidó una nueva reducción de 75 p.b. para el tramo a 35 días y otra baja de 75 p.b. en la remuneración de sus Pases (activos y pasivos). En línea con la dinámica negativa en los mercados internacionales, la bolsa porteña cae hoy 4,7% (666 p.b.), aunque en lo que va de la semana acumula una ganancia de 3,8% (503 p.b.). De similar forma, los activos de renta fija tuvieron hoy una dinámica a la baja y los principales bonos en dólares cayeron 0,6% hoy aunque en la semana suben 0,3% en promedio, mientras que los nominados en pesos reflejaron una retracción hoy de 0,4% y culminaron la semana con una suba de 0,2% en promedio. El Gobierno continuó disfrutando del buen clima político y en la semana el oficialismo consiguió dictamen positivo en el Senado para poder convertir en ley el proyecto ómnibus de “reparación histórica” para los jubilados y blanqueo de capitales, además de avanzar en otros proyectos específicos. La aceleración nominal del gasto público en mayo fue mayor a la esperada y tuvo un importante alza de 38,9% a/a, superando por primera vez en el año a la trayectoria de los ingresos genuinos (i.e. excluyendo rentas del BCRA y del FGS de la ANSES) que subieron 32,6% a/a. Según el INDEC, el Índice de Precios Internos al por Mayor (IPIM) expuso en mayo una suba de 3,6% m/m, acelerándose en relación a abril (1,5% m/m). Con estos resultados acumula en lo que va de 2016 un aumento de 23,4% a/a. El comercio exterior tuvo en mayo una trayectoria algo menor a la esperada y el saldo comercial mostró una relativa mejoría. Las exportaciones crecieron 2,7% a/a (US$138 mill.), mientras que las importaciones se redujeron 1,8% a/a (US$88 mill.), pero subieron 16% a/a en cantidades. El superávit comercial fue de US$439 mill., 106% mayor (US$226 mill.) que en mayo del año pasado. Por otro lado, los datos de actividad siguen mostrando un desempeño peor al esperado, profundizando incluso el deterioro observado en abril. Según FIEL, la industria cayó 2,2% m/m en términos desestacionalizados (-4,7% a/a) en el quinto mes del año, luego de haber reflejado una retracción de 0,9% m/m (-2,9% a/a) en el mes previo. Con este resultado, la industria acumula una contracción de 2,1% a/a en lo que va del año y concluiría este segundo trimestre con la cuarta retracción trimestral consecutiva. En abril las ventas en términos reales en shoppings y supermercados difundidas por el INDEC confirmaron una nueva retracción de 8,8% a/a (7% a/a en marzo) por encima del la contracción expuesta por CAME de 6,6% a/a en el mismo periodo. Así, en el primer cuatrimestre 2016 las ventas cayeron 5,2% a/a, profundizando el desempeño observado en el primer trimestre 2016 (-4% a/a). Mercado Internacional. Los mercados internacionales iniciaron la jornada con un abrupto descenso tras el referéndum que votó por la separación del Reino Unido de la Unión Europea que, en realidad, refleja una nueva ola de incertidumbre global. Con estos resultados, en la semana se acumularon pérdidas generalizadas para las principales plazas bursátiles a nivel global. En efecto, los principales mercados de EE.UU. caen hoy 1,8%, con lo cual en la semana registran una pérdida de 0,4% en promedio. Por su parte, en Europa el Euro Stoxx 50 opera hoy con fuetes caídas de 6,7% y desde el viernes pasado acumula una retracción de 3,3%, de igual forma en Londres el FTSE 100 cae 3,1% hoy aunque acumula 2,0% de ganancia en la semana. En las principales plazas financieras de Asia, se refleja una dinámica mucho más negativa y el Nikkei cae hoy 7,9% acumulando en la semana una contracción de 4,2%. En este contexto, el voto a favor del “Brexit” en el Reino Unido pone en evidencia la preferencia de los inversores por posicionarse de activos menos riesgosos. En tal sentido, se observa una suba significativa en el precio de los bonos soberanos de EE.UU. y el rendimiento de los títulos a diez años, registró una baja hoy de 17 p.b. ubicándose actualmente en 1,6%. A su vez, los precios del oro treparon hasta un 4,58% (1.321 US$/onza) hoy, su nivel más alto en más de dos años, lo que también pone de manifiesto la acción de los inversores por buscar refugio en activos más seguros. En contraposición, el precio del barril de WTI disminuye hoy 4,9% a una cotización de aproximadamente 47,6 US$/bl, desde los 50,1 US$/bl. observados en la jornada previa. Adicionalmente, la libra esterlina cae hoy 8,1% (12 ctvs.) a una cotización de 1,36 US$/GB$, hasta tocar un mínimo no visto desde 1985. De similar forma, el Euro retrocede hoy 2,5% (3 ctvs.) a un valor de 1,11 US$/EUR$. Según fuentes oficiales la inflación de Brasil alcanzó 9,3% a/a en mayo, acelerándose levemente en relación a abril cuando registró 9,2% a/a. De similar forma, en términos mensuales se aprecia una aceleración con un registro de 0,8% m/m en mayo desde 0,6% m/m en abril. Los mercados de renta variable en Brasil operan a la baja hoy, en línea con la performance expuesta por los mercados internacionales, cayendo 1,2% (614 pb.). Sin embargo, en la semana el Bovespa trepa 0,7% (364 pb.), dinámica que se replica en lo que va de junio y año con un suba de 2,9% (1.426 pb.) y 15,1% (6.548 pb.). A su vez, hoy el Real opera estable a una cotización de 3,79 BR$/US$. No obstante, en lo que va de la semana sube y se aprecia 2,5%.