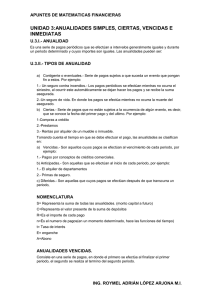

Unidad 3 – Anualidades y gradientes – Ejercicios resueltos

Anuncio

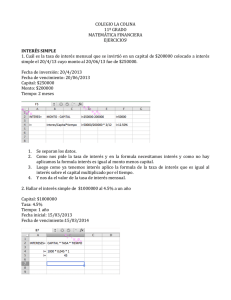

Glosario de términos Introducción a las Matemáticas Financieras Carlos Mario Morales C ©2012 1 Anualidades y gradientes UNIDAD 3: ANUALIDADES Y GRADIENTES OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de calcular operaciones financieras en las cuales la contraprestación se hace a través de cuotas periódicas. Para esto deducirá los modelos matemáticos para calcular el valor actual, futuro, interés y número de pagos para diferentes tipos de operaciones y aplicará estos en situaciones de la vida empresarial. 1. 2. 3. 4. 5. 6. 7. Anualidades Anualidades anticipadas Anualidades diferidas Anualidades perpetuas Gradientes Ejercicios resueltos Ejercicios propuestos Glosario de términos CONTENIDO 2 1. Ejercicios resueltos Un padre de familia cuando su hijo cumple 12 años hace un depósito de $X en una fiduciaria con el objeto de asegurar sus estudios universitarios, los cuales se iniciara al cumplir 20 años. Se estima que para esa época el valor de la matrícula anual de la universidad va ser de $3´000.000 y no sufrirá modificaciones durante los seis años que duraran sus estudios, ¿Cuál deberá ser el valor del depósito $X? Suponga que la fiducia le reconoce una tasa de interés del 30% anual. Solución Parámetros o Valor de los pagos: $3 millones o Numero de pagos: 6, a partir del año 12 o Tasa de interés efectiva anual: 7% Representación gráfica En la siguiente gráfica se representa la operación: 3 millones 0 1 12 13 7 19 8 20 9 21 10 22 11 23 12 24 13 26 i = 30% EA 𝑽𝒑 ¿? Cálculos Para calcular el deposito se calcula el valor presente 𝑉𝑝7 de la anualidad, aplicando la formula (23) y el resultado se traslada al periodo 0, es decir cuando el hijo cumple 12 años, utilizando la formula (12) 𝑉𝑝 𝑉𝑝 ( [ [ ) ( ] ) ] Glosario de términos 6.1 3 𝑉 𝑉𝑝 𝑉𝑝 ( ) )7 ( Respuesta El deposito que deberá hacer el padre de familia es: Una pequeña empresa solicita un préstamo el día 1 de marzo de 2010 y acuerda efectuar pagos mensuales de $1´200.000, desde el 1 de octubre de 2010, hasta el 1 de agosto de 2011. Si el banco aplica una tasa de interés del 3.5% efectivo mensual, ¿Cuál será el valor del préstamo? Solución Parámetros o Valor de los pagos: $1´200.000 o Numero de pagos: 11, a partir del 1 de octubre o Tasa de interés efectiva mensual: 3,5% Representación gráfica En la siguiente gráfica se representa la operación: 1´200.000 𝑽𝒑 01.10.10 i = 3,5% EM 01.08.11 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 01.03.10 ¿? Cálculos Para calcular el préstamo se calcula el valor presente 𝑉𝑝 de la anualidad, aplicando la formula (23) y el resultado se traslada al periodo 0, es decir el 01 de marzo del 2010, utilizando la formula (12) 𝑉𝑝 [ ( ) ] Glosario de términos 6.2 4 𝑉𝑝 ( [ 𝑉𝑝 𝑉𝑝 ( ) ] 𝑉 ( ) ) Respuesta El préstamo será de: 6.3 Un inversionista que depositó el primero de abril de 2010, $10 millones, en un fondo que paga un interés del 6% N-s ¿Cuántos retiros semestrales de $800.000 podrá hacer, si el primer retiro lo hace el primero de abril de 2013? Solución Parámetros o Valor de los pagos: $800.000 o Tasa de interés: 6% N-s o Periodos semestrales Representación gráfica En la siguiente gráfica se representa la operación: 800.000 𝑽𝒑 𝟏𝟎 𝟎𝟎𝟎 𝟎𝟎𝟎 4 5 6 7 8 9… n… 01.04.13 3 01.04.12 2 01.04.11 1 01.04.10 0 j = 6% N-s Para calcular el número de retiros, inicialmente llevamos el deposito inicial hasta seis meses antes de iniciar lo retiros, es decir el 01 de abril del 2013; esto con el fin de configurar la anualidad, para esto se utiliza la formula (11) Tasa de interés efectiva se calcula a partir de la formula (15) Glosario de términos Cálculos 5 Numero de periodos: 5 periodos (semestres) 𝑉 𝑉𝑝 ( 𝑉 ) ( ) A partir de la anualidad configurada se puede calcular el numero de retiros (pagos) utilizando la formula (31) ( ( 𝑉𝑝 ) ) ( ) ( ) Respuesta El inversionista podrá hacer: retiros semestrales de $800.000 y un veinteavo retiro por una fracción de los $800.000 6.4 Un trabajador deposita en un fondo de pensiones el día de hoy la suma de $1´000.000 y dentro de tres años $3´000.000; al final del año 5 comienza a hacer depósitos anuales de $5´000.000, durante 6 años, ¿Cuánto dinero podrá retirar anualmente en forma indefinida, comenzando al final del año 14? El fondo reconoce una tasa del 20% efectivo anual Solución Parámetros o Valor de los pagos: 5´000.0000 o Tasa de interés: 20% EA o Periodos anuales: 6 o Depósitos extras; año 1: 1´000.000, año 3: 3´000.000 Representación gráfica Glosario de términos En la siguiente gráfica se representa la operación: 6 A = ¿? 0 1 2 3 4 5 6 7 8 9 10 n 𝑽𝟎 11 12 13 14 16 17… i = 20% EA 𝟏 𝟎𝟎𝟎 𝟎𝟎𝟎 𝑽𝟑 15 𝟑 𝟎𝟎𝟎 𝟎𝟎𝟎 𝑽𝑨 𝟓 𝟎𝟎𝟎 𝟎𝟎𝟎 Cálculos Para determinar el valor que trabajador puede retirar anualmente en forma indefinida se debe configurar la anualidad perpetua con valor presente en el periodo 13. Este valor se calcula, por su parte, como el valor futuro de la anualidad con pagos de $5´000.000, traslada al periodo 13, más el valor futuro, en este mismo periodo, de los ahorros de $1´000.000 y 3´000.000. Para calcular los valores futuros se utilizan las formulas (11) y (28). 𝑉 𝑉𝑝 ( ) 𝑉 ( ) 𝑉 ( ) 𝑉 ( [ 𝑉 [ ) ( ) ]( ] ) 𝑉 𝑉𝑝 𝑉𝑝 Respuesta El trabajador podrá realizar retiros anuales de 23´013.807,71 Glosario de términos Para determinar el monto que puede retirar a perpetuidad, aplicamos la formula (34), despejando A 7 6.5 Una empresa estudia el arriendo de una casa lote para sus operaciones. Su agente inmobiliario le presenta dos ofertas: una casa para la cual se estima un costo de mantenimiento de $2.000.000 anuales y de $3.000.000 cada 4 años para reparaciones mayores; de otro lado se ofrece una casa que requerirá de una suma de $3.000.000 anuales para mantenimiento y de $2.500.000 cada tres años para reparaciones adicionales. Si la casa-lote se va usar por tiempo indefinido y suponiendo que el costo de capital de la empresa es del 35% efectivo anual. ¿Cuál de las dos alternativas le aconsejaría tomar a la empresa? Solución Parámetros o Casa No 1 o Anualidad mantenimiento: 2´000.0000 anual; anualidad de reparaciones $3´000.000 cada 4 años o Casa No 2 o Anualidad mantenimiento: 3´000.0000 anual; anualidad de reparaciones $2´500.000 cada 3 años o Tasa de interés: 35% EA o Periodos anuales: perpetuo Representación gráfica En la siguientes gráficas se representan las dos alternativas: Casa No1 i = 35% EA 1 2 3 4 5 𝑨𝟏 6 7 8 9 10 11 12… n 𝟐 𝟎𝟎𝟎 𝟎𝟎𝟎 𝑨𝟐 𝟑 𝟎𝟎𝟎 𝟎𝟎𝟎 Glosario de términos 0 8 Casa No2 i = 35% EA 0 n 1 2 3 4 5 6 7 𝑨𝟏 8 9 10 11 12… 𝟑 𝟎𝟎𝟎 𝟎𝟎𝟎 𝑨𝟐 𝟐 𝟓𝟎𝟎 𝟎𝟎𝟎 Cálculos Para determinar la mejor alternativa; se compara el valor presente de ambas alternativas. El calculo del valor presente se realiza aplicando la formula (34) y considerando que ambos casos el valor presente es la suma de las dos anualidades en el periodo cero (0) Casa No1 𝑉𝑝 Para la anualidad de cada cuatro años se debe determinar la tasa efectiva equivalente partiendo de la tasa efectiva anual, para ello se utiliza la formula (16), considerando que es igual a 1 y es ( ( ) ) 𝑉𝑝 Casa No2 Para la anualidad de cada tres años se debe determinar la tasa efectiva Glosario de términos Considerando esta tasa de interés se puede ahora calcular el valor presente de la alternativa, como sigue: 9 equivalente partiendo de la tasa efectiva anual, para ello se utiliza la formula (16), considerando que es igual a 1 y es ( ( ) ) Considerando esta tasa de interés se puede ahora calcular el valor presente de la alternativa, como sigue: 𝑉𝑝 Respuesta El valor presente de la segunda alternativa es mucho mayor que el de la primera por lo cual la mejor opción será la casa No1 6.6 Con una tasa de interés del 24% N-t, ¿Cuál debe ser el valor de los pagos semestrales vencidos que, hechos por 10 años, amortizarán una deuda de $120´000.000? Solución Parámetros o Valor presente o actual: $120´000.000 o Tasa de interés: 24% N-t o Periodos semestrales: 20 Representación gráfica En la siguiente gráfica se representa la operación: 0 1 2 3 4 5 6 7 𝑨 ¿? 8… 16 17 18 19 20 Glosario de términos i = 24% N-t 10 Cálculos Considerando que se trata de pagos semestrales es necesario determinar la tasa de interés efectivo semestral a partir de la tasa nominal trimestral dada. Para esto, inicialmente se halla la tasa efectiva trimestral a partir de la nominal, utilizando para ello la formula (15) A partir de esta tasa se halla la tasa efectiva semestral, utilizando para ello la formula (16), considerando que es igual a 4 y es ( ( ) ) Considerando esta tasa de interés se puede ahora calcular los pagos de la anualidad, utilizando para ello la formula (25), como sigue: 𝑉𝑝 [ [ ( ( ) ) ] ] Respuesta Las cuotas semestrales para pagar la deuda son de 6.7 Con una tasa de interés del 24% N-t, ¿Cuál debe ser el valor de los pagos semestrales anticipados que, hechos por 10 años, amortizarán una deuda de $120´000.000? Parámetros o Valor presente o actual: $120´000.000 o Tasa de interés: 24% N-t o Periodos semestrales: 20 Representación gráfica En la siguiente gráfica se representa la operación: Glosario de términos Solución 11 i = 24% N-t 0 1 2 3 4 5 6 7 𝑨 8… 16 17 18 19 20 ¿? Cálculos Considerando que se trata de pagos semestrales es necesario determinar la tasa de interés efectivo semestral a partir de la tasa nominal trimestral dada. Para esto, inicialmente se halla la tasa efectiva trimestral a partir de la nominal, utilizando para ello la formula (15) A partir de esta tasa se halla la tasa efectiva semestral, utilizando para ello la formula (16), considerando que es igual a 4 y es ( ( ) ) Considerando esta tasa de interés se puede ahora calcular los pagos de la anualidad, despejando A de la formula (32), como sigue: ( [ [ ) ) ] ( ) [ Respuesta ( ] ( ) ] Glosario de términos 𝑉𝑝̈ 12 Las cuotas semestrales anticipadas para pagar la deuda son de 6.8 Un señor desea comprar una póliza de seguro que garantice a su esposa el pago de $4´000.000 mensuales durante 10 años y adicionalmente $5´000.000 al final de cada año durante este mismo período. Si el primer pago se efectúa al mes del fallecimiento del señor, hallar el valor de la póliza de seguro suponiendo que la compañía de seguros garantiza el 24% N-m Solución Parámetros o Tasa de interés: 24% N-m o Anualidad 1: $4´000.000 mensuales durante 120 meses o Anualidad 2: $5´000.000 anuales durante 10 años Representación gráfica En la siguiente gráfica se representa la operación: 𝑨𝟐 0 1 2 3… 12 𝑨𝟏 𝟓 𝟎𝟎𝟎 𝟎𝟎𝟎 13… 24… 36… 48… 117 𝟒 𝟎𝟎𝟎 𝟎𝟎𝟎 118 119 120 i = 24% N-m Cálculos El valor de la póliza corresponde al valor presente de la suma de las dos anualidades. Para realizar el cálculo se requiere hallar la tasa efectiva de interés anual y mensual equivalente a la tasa nominal dada. Tasa efectiva mensual Tasa efectiva anual 𝑓 𝑐 𝑣 𝑙 A partir de esta tasa efectiva mensual se halla la tasa efectiva anual, utilizando para ello la formula (16), considerando que es igual a 12 y es Glosario de términos 𝑀 13 ( ( ) ) Considerando estas tasas de interés se puede ahora calcular los valores presentes de las anualidades y sumarlos para obtener el valor de la póliza. Para esto se utiliza la formula (23), como sigue: 𝑉𝑝 ( [ ) ] Anualidad mensual 𝑉𝑝 ( [ ) ] Anualidad anual 𝑉𝑝 [ ( ) ] Valor de la póliza: 𝑉 Respuesta El valor de la póliza es: a) ¿Cuál será el valor del último pago? b) ¿Cuál será el valor final de los pagos, suponiendo una tasa del 36% N-m? Solución Parámetros o Tasa de interés: 36% N-m o Pagos mensuales decrecientes, con y Glosario de términos 6.9 Una pequeña empresa acuerda con su banco un préstamo el cual se pagara en 12 cuotas mensuales. Si el primer pago es de $6´000.000 y los pagos sucesivos disminuyen cada uno en $800.000 14 Representación gráfica En la siguiente gráfica se representa la operación: 𝑨𝟏 𝟐 𝟖𝟎𝟎 𝟎𝟎𝟎 i = 36% N-m 0 1 2 𝑨𝟏 3 4 5 6 𝟔 𝟎𝟎𝟎 𝟎𝟎𝟎 𝒚 𝑲 7 8 9 10 11 12 𝟖𝟎𝟎 𝟎𝟎𝟎 Cálculos Para calcular el pago en el periodo 12, se utiliza la ley de formación del gradiente matemático considerando y . ( ( ) ) Para realizar el cálculo del valor final se requiere hallar inicialmente la tasa efectiva de interés mensual equivalente a la tasa nominal dada. Tasa efectiva mensual 𝑀 Considerando la tasa de efectiva mensual se puede ahora calcular el valor final de los pagos. Para esto se utiliza la formula (36), como sigue: 𝑉 [ [ ( ( ) ) 𝑉 Respuesta: el valor de la póliza es: ] ] ( [ ) [ ( ] ) ] Glosario de términos 𝑉 15 6.10 Hallar el valor de $X en el flujo de caja que se muestra en la gráfica, considerando una tasa de interés efectiva del periodo del 30% 220.000 200.000 180.000 160.000 140.000 120.000 100.000 80.000 0 1 2 3 4 5 6 7 8 9 10 X Solución Parámetros o Tasa de interés: 30% E o Pagos mensuales crecientes, con y Cálculos El Valor de X será equivalente al valor de la serie gradiente aritmética que inicia en el periodo 2, valorada en el periodo 5, más el valor futuro en el periodo 5 de los valores de los periodos 1 y 2. Lo primero es hallar el valor presente de la serie gradiente en el periodo 2, una vez hallado, este se lleva al periodo 5. Para calcular el valor presente del gradiente se utiliza la formula (35), considerando que 𝑉𝑝 ( [ [ ( ) ) ] ] ( [ ) ( [ ( ) ] ) ( ) ] 𝑉𝑝 Para hallar el valor futuro del valor anterior en el periodo 5, aplicamos la formula Glosario de términos 𝑉𝑝 16 (11), considerando 3 periodos y la tasa de interés efectiva del periodo 𝑉𝑝 ( 𝑉 ( 𝑉 ) ) ( ) Para hallar el valor futuro de los valores de los periodos 1 y 2 se aplica igualmente la formula (11) 𝑉𝑝 ( 𝑉 ) 𝑉 ( ) ( ) 𝑉 ( ) (𝑐) El valor de X, será igual a la suma de ( ), ( ) y (𝑐) Glosario de términos Respuesta El valor de X es: 17 6.11 Hallar el primer pago de un gradiente aritmético creciente en $300.000, que tenga 50 pagos y que sea equivalente a 50 pagos que crecen un 20%, con primer pago de $1´000.000, suponga una tasa del 20% Solución Parámetros o Tasa de interés: 20% E o Serie gradiente aritmética, con o Serie gradiente geométrica, con ¿? y ,y y y Cálculos Para hallar el primer pago de la serie aritmética con y debe hallar primero el valor presente de la serie geométrica con . Para esto se aplica la formula (38), considerando que 𝑉𝑝 𝑉𝑝 ( ( pagos; se y un ) ) Considerando que el gradiente aritmético es equivalente, entonces el valor presente debe ser igual al del gradiente geométrico; con esto y sabiendo el numero de pagos, interés y valor del incremento, utilizando la formula (35), se puede despejar el valor de ( [ [ ( ) ] ) [ ] ( ) ( [ ( Respuesta El valor de la primera cuota del gradiente aritmético es: ) ] ) ( ) ] Glosario de términos 𝑉𝑝 18 6.12 Con interés efectivo del 14% hallar el valor final de la siguiente serie. Periodo Valor 1 2 3 4 5 6 7 8 9 10 11 12 300 500 700 900 1.100 1.300 1.000 700 400 100 -200 -500 Solución En la tabla se identifican dos series a) La primera es una serie aritmética creciente que se inicia en el periodo 0 y termina en el periodo 6, con y b) La segunda es una serie aritmética decreciente que se inicia en el periodo 6 y termina en el periodo 12, con y o Tasa de interés: 14% E Cálculos El Valor final será igual a la suma de las dos series creciente y decreciente valoradas en el periodo 12. Para calcular el valor final se utiliza la formula (36) y la formula (11) ( [ 𝑉 ) ] [ ( 𝑉𝑝 ( 𝑉 ) ] ) Primera serie El valor final de esta serie en el periodo 6, es: 𝑉 ( [ ) ( [ ] ) ] Considerando que se requiere el valor equivalente en el periodo 12, se halla el valor futuro del anterior valor en 12 utilizando la formula (11) ( ) Segunda serie El valor final de esta serie en el periodo 12, es: ( ) Glosario de términos 𝑉 19 ( [ 𝑉 ) ( [ ] El valor de la serie será igual ) ] ( ) , es decir: 𝑉 Respuesta El valor final de la serie será: 6.13 Con interés efectivo del 6% hallar el valor presente de la siguiente serie. Periodo Valor 1 2 3 4 5 6 7 8 9 10 11 60 60 60 60 72 86,4 103,68 124,42 149,3 + 9,4 179,16 215 Solución En la tabla se identifica lo siguiente: a) Una anualidad con pagos , iniciando en el periodo y terminando en b) Una serie gradiente geométrica creciente que se inicia en el periodo termina en el periodo , con y c) Un pago de 9,4 en el periodo 9 o Tasa de interés: 6% E y Cálculos El valor presente de la serie será igual a la suma del valor presente de la anualidad, más el valor de la serie geométrica valorada en 0, más el valor presente del pago realizado en el periodo 9. Anualidad Para calcular el valor presente en 0 de la anualidad se utiliza la formula (23), considerando , y la tasa de interés efectiva del periodo 𝑉𝑝 Gradiente geométrico [ [ ( ( ) ) ] ] ( ) Glosario de términos 𝑉𝑝 20 Para valorar el gradiente en el periodo 0, inicialmente se calcula el valor presente en 4 el gradiente utilizando la formula (38), considerando que , seguidamente para este valor se calcula el equivalente en 0, utilizando la formula () 𝑉𝑝 𝑉𝑝 ( [ ) ( ( ) ) ] ( [ ) ( ( ) ) ] Para hallar el valor en el periodo 0, se utiliza la formula (12), considerando 4 periodos 𝑉𝑝 𝑉𝑝 ( 𝑉 ( ) ( ) ) Pago periodo 9 El valor presente del pago del periodo 9, se calcula utilizando la formula (12) 𝑉𝑝 𝑉𝑝 𝑉 ( ( El valor de la serie será igual a la suma de ) (𝑐) ) 𝑐 𝑉𝑝 6.14 Hallar el valor presente de una serie infinita de pagos, si el primero corresponde a $1´000.000, son crecientes en un 10% y la tasa efectiva es del 8%. Solución Parámetros Glosario de términos Respuesta El valor inicial de la serie será: 21 o Serie gradiente creciente con o Numero de pagos: infinitos o Tasa de interés: 8% E y Cálculos Recordemos que en la formula (40) si el ≥ , entonces el valor presente del gradiente es infinito, considerando que este es el caso, entonces: 𝑉𝑝 ( ) 𝑉𝑝 ≥ Respuesta El valor inicial de la serie será: 6.15 ¿Cuál será el valor inicial equivalente de una serie infinita de pagos mensuales que crecen cada mes en $300.000, cuyo primer pago es de $2´000.000 y para el cual se reconoce una tasa del 2.5% efectivo mensual? Solución Parámetros o Serie gradiente aritmética creciente con o Numero de pagos: infinitos o Tasa de interés: 2,5% EM y Cálculos El valor equivalente inicial de una serie aritmética infinita se calcula utilizando la formula (37), considerando el primer pago, el gradiente y la tasa de interés. 𝑉𝑝 Respuesta El valor inicial de la serie es: ( ) Glosario de términos 𝑉𝑝 22 6.16 Para el mantenimiento y preservación de la carretera de acceso a una vereda los vecinos de la región quieren establecer un fondo. Se estima que los trabajos para el próximo año tendrán un costo de 10 millones de pesos; y que este se incrementará todos los años en un 18%. Hallar el valor del fondo, suponiendo que la fiducia reconoce un interés del 28% efectivo anual Solución Parámetros o Serie gradiente geométrica creciente con o Numero de pagos: infinitos o Tasa de interés: 28% EA y Cálculos El valor del fondo será el valor inicial de la serie geométrica infinita de los pagos estimados para el mantenimiento y preservación, de esta forma el valor se calcula utilizando la formula (40), considerando que la tasa de interés es mayor que el gradiente. 𝑉𝑝 𝑉𝑝 ( ( ) ) Respuesta Los vecinos deben establecer un fondo con un valor inicial de : Solución Parámetros o Valor inicial 𝑉𝑝 o Valor de la primera cuota: o Numero de pagos: 180, mensuales Glosario de términos 6.17 Una entidad financiera presta a un cliente $30 millones, con un interés del 34.8% N-m. El deudor tiene un plazo de 15 años para amortizar la deuda, mediante pagos mensuales. Suponiendo que la primera cuota es de $100.000 y vence al final del primer mes, ¿cuál debe ser el porcentaje de reajuste mensual de la cuota, para cancelar la deuda? 23 o Tasa de interés: 34.8% N-m Cálculos Para calcular el gradiente de la serie geométrica creciente, inicialmente se debe calcular la tasa de interés efectiva mensual, utilizando la formula (15); seguidamente se despejara de la formula (38), previendo que . 𝑀 ( [ ) ( ( ) ) ] Considerando que se trata de una ecuación de orden con varias raíces de orden superior, la solución debe hacerse por tanteo y error. Después de hacer algunos tanteos se llega a un valor de 3,48% Respuesta La cuota debe tener un incremento mensual de: 6.18 A un pequeño empresario le ofrecen en comodato un restaurante durante un año, se le garantiza al menos la venta mensual de 6.000 almuerzos durante todo año; los cuales le serán pagados a razón de $5.000 cada uno, al final del año sin intereses. El empresario calcula que el costo de los insumos de cada almuerzo será de $2.000 los cuales deberán ser pagados al principio de cada mes. El valor de los insumos se estima tiene un incremento del 5% mensual. El costo mensual de mano de obra, la cual se considera permanecerá estable es de $2´500.000; además estima que requerirá hacer una inversión inicial de $10 millones para la adecuación del restaurante. Suponiendo un interés mensual del 3%. Calcular cuál será el valor de su ganancia en pesos de hoy Solución o Valor total de los almuerzos: 𝑃 o Costo de los insumos: con incrementos mensuales de (serie geométrica creciente con pagos anticipados) o Costo de la mano de obra: 𝑀 (anualidad con pagos vencidos) o Inversión inicial o Tasa de interés: 3% EM Glosario de términos Parámetros 24 Cálculos El valor de la ganancia será igual a los ingresos menos los egresos; valorados en el periodo 0 (en pesos de hoy). Periodo 0 (en pesos de hoy) Para hallar la ganancia se calcula los ingresos, costo de insumos y mano de obra en 0; no es necesario calcular el equivalente de la inversión, teniendo en cuenta que este pago se realiza en este mismo periodo. Valor presente de los ingresos, se calculan utilizando la formula (12) 𝑉 𝑉𝑝 𝑉𝑝 ( ( ) ( ) ) Valor presente de los insumos, considerando que se trata de un gradiente geométrico se utiliza la formula (38) teniendo en cuenta que el primer pago es: ( ) lo anterior considerando que se trata de pagos anticipados. A esta serie se le debe sumar el pago se hace en el periodo 0. 𝑉𝑝 ( ) ( ) ) [ ( ] ( ) Valor presente de la mano de obra, considerando que se trata de una anualidad se utiliza la formula (23), teniendo en cuenta que , e 𝑉𝑝 𝑉𝑝 ( [ [ ( ) ) ] ] (𝑐) Respuesta Glosario de términos La ganancia como se indico es igual a los ingresos ( ) menos el valor de los insumos ( ), menos el valor de la mano de obra (𝑐) y menos el valor de la inversión de 25 Glosario de términos La utilidad a valores actuales que obtendrá el empresario es: 26 27 Glosario de términos