el recobro de deudas - Centre Metal·lúrgic

Anuncio

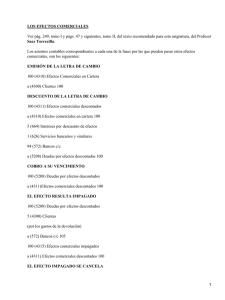

Àrea: Información Circular: TRA-E-09.021 Data: Sabadell, 22 de mayo de 2009 EL RECOBRO DE DEUDAS El circuito de cobros suele ser responsabilidad del departamento Financiero o, de existir, del Departamento de Créditos, en tanto se trata de la recuperación de una inversión. Estos departamentos son los que tienen que definir el como actuar para conseguir la recuperación y cancelación del impagado. La regla principal que debe primar en el tratamiento de los morosos es la de «emprender una acción firme en el tiempo oportuno». El objetivo debe ser el de cobrar estimulando la voluntad de pagar del cliente. CONCEPTOS PREVIOS Antes de tratar las técnicas en materia de recobro es preciso repasar unos conceptos previos: • Morosidad. Deriva de la palabra «mora». Se trata de una demora voluntaria o culpable en el cumplimiento de una obligación, por la que el deudor debe indemnizar al acreedor por los daños y perjuicios causados por la tardanza. El término moratoria corresponde al plazo otorgado para satisfacer una deuda vencida aplicando sus correspondientes intereses por mora. • Fallido. Crédito no cobrado y que no existe ninguna esperanza de recuperarlo. • Impagado. Se entiende por impagado la devolución de un efecto descontado en una entidad financiera que ha resultado impagado cargando su nominal y las comisiones por impagados. • Saldo vencido. Se considera saldo vencido toda deuda que no habiendo sido satisfecha en su vencimiento, ha agotado el seguimiento y los procedimientos de cobro que se establecieron en su momento. CONSECUENCIA DE UN IMPAGADO Cualquier impagado supone al librador como mínimo dos efectos: 1. El porcentaje de impagados con relación a la línea de descuento comercial convenida con la entidad financiera es una referencia que condiciona, en gran medida, las actuales o futuras condiciones y relaciones con dicha entidad. Es conveniente que el porcentaje de impagados sea reducido o nulo, por las siguientes razones: – Por la reducción del riesgo que supone para la propia empresa. – Para no alterar las condiciones contractuales estipuladas con el banco. – Para no destinar más líneas de crédito, por renegociación de efectos, que las estrictas para la venta. – Para no drenar fondos en cuentas compensatorias. – Para evitar gastos por devolución de efectos, que no siempre se pueden repercutir al cliente que ha devuelto el efecto. 2. El hecho de producirse impagados ocasiona un serio riesgo al vendedor, ya que a los costes iniciales que producen se deben añadir los costes de la acción de recobro. La fórmula para el cálculo del índice de impagados varía si se trata de una empresa que comienza sus actividades o si este cálculo se hace en algún otro momento de la vida de la empresa. 1. Supuesto un cliente que inicia sus actividades: I % Impagados = ––––– × 100 A–D Siendo: A = Importe global del papel descontado durante el año. D = Papel pendiente de vencimiento al final del período. I = Impagados habidos en el período estudiado 2. Supuesto una empresa en funcionamiento con un saldo funcional antes del período que se estudia. Aparece, pues, un importe global de papel descontado en el período anterior que será P. La fórmula a aplicar en este caso sería: I % Impagados = –––––––– × 100 P+A–D Ejemplo (utilizando el segundo supuesto): Supóngase una empresa que, en un momento dado, desee calcular su índice de impagados. El período a estudiar es el comprendido en los últimos 90 días. Los datos son los siguientes: – Remesas descontadas pendientes de vencer ….30.000 euros – Volumen de remesas descontadas durante los 90 días anteriores …..1.000.000 euros – Efectos pendientes de vencimiento al final del período ….40.000.000 euros – Importe global del papel devuelto por impago en del período estudiado ….2.000.000 euros Aplicando la fórmula del segundo supuesto resultaría: 2.000.000 % Impagados = –––––––––––––––––––––––––––––––––––– × 100 30.000.000 + 1.000.000 – 40.000.000 % Impagados = 2,02% Es decir, el índice de impagados durante ese período ha sido del 2,02% EFECTO DE LOS IMPAGADOS DESDE LA PRESPECTIVA DEL BANCO Para la banca, el efecto de los impagados que recibe su cliente, tiene las siguientes consecuencias: – Pone de manifiesto el nivel de gestión de la empresa, a través de su gestión del riesgo a clientes. – A través de la oportuna comparación con ratios generales o con los sectoriales verificará la situación particular de la empresa. – Corroborará y modificará las condiciones establecidas en su día, en un sentido u otro. – Los informes que puede facilitar a terceros pueden condicionar la valoración de este ratio. EFECTO DE LOS IMPAGADOS DESDE LA PRESPECTIVA DE LA PROPIA EMPRESA Desde la perspectiva de la empresa, la existencia de impagos genera los siguientes efectos: – Pone de manifiesto el nivel de su propia gestión según la evolución de los ratios al efecto. – Se deberán considerar los producidos menos los compensados para hallar el porcentaje neto de impagados. – Se debe comprobar si su índice de impagados está en línea con el índice general o sectorial. Esta medida es la más objetiva. – Cuando el índice de impagos sea bajo o inexistente, deberá utilizarse ante los bancos como un punto fuerte de la empresa. CÓMO IMPLANTAR UN CONTROL Y SEGUIMIENTO DE LOS IMPAGADOS La primera noticia de que se ha producido un impagado puede ser por correo o a través de un aviso telefónico por parte de un banco o del propio deudor, a fin de posibilitar la reacción para el recobro oportuno. Por tratarse de la práctica más extendida, se tratará el caso de los efectos recibidos por correo. El efecto impagado lleva adjunta la nota de cargo que el banco ha cargado en la cuenta de su cliente, el importe del principal del impagado más los gastos que ha ocasionado. Si el cargo del impagado ha podido producir un descubierto en cuenta, está provocando unos intereses muy onerosos y, además, puede provocar la devolución de órdenes de pago, por cuenta del librador, lo cual supone un perjuicio inducido. CARGO DEL BANCO O DOCUMENTO CONTABLE INTERNO EFECTO IMPAGADO CON ANOTACIÓN DE GASTOS DOCUMENTO DE CARGO DEPARTAMENTO DE CRÉDITOS CONTABILIDAD/CUENTAS CORRIENTES ACCIONES A EMPRENDER Figura 1: Circuito de documentación del impagado ARCHIVO POLÍTICA DE RECOBRO Las actuaciones del departamento de Crédito ante un impagado se encaminan a: 1. Recuperación inmediata del impagado, así como de los gastos que se hayan ocasionado. En caso de recuperación, sólo producirá un incremento en el índice de impagados. 2.Renovación acordada entre las partes mediante la aportación de garantías y recuperación de los gastos ocasionados. 3. En caso de que el deudor no atienda a los avisos, ejercer las acciones legales pertinentes. LÍNEAS GENERALES EN MATERIA DE RECOBRO El departamento de Crédito debe disponer de un circuito ágil que facilite actuar con rapidez, informando a los responsables implicados, con expresión de: – Entrada del impagado. – Distribución de la información a los departamentos afectados. – Registro y anotaciones. – Gestión telefónica o personal realizadas. Como primer objetivo debe proceder al diseño de la vía más rápida de cobro, o en su defecto, exigir las garantías necesarias por si hay que recurrir a la vía judicial. Antes de iniciar cualquier actuación, deben analizarse las posibles anomalías imputables a la empresa que hayan podido provocar el impagado, por ejemplo: – Falta de copia de la factura. – Condiciones no respetadas (plazo de pago, descuento, precios, etcétera). – Datos erróneos (nombre, Número de Identificación Fiscal, Banco, etcétera). – Problemas con la mercancía (devuelta para abono, en mal estado, no pedida, falta de género, no recibida, etcétera). – Error en la dirección. La gestión de recobro suele realizarse a través de dos vías: cobro por teléfono (telecobro) que suele utilizarse cuando la empresa cuenta con miles de clientes o, mediante visita. GESTIÓN A TRAVÉS DE VISITA Esta modalidad suele realizarse a través de un vendedor o delegado de ventas, aunque dependerá de la importancia del cliente. Cuanto mayor sea ésta, más deberá ser el rango de la persona que ha de hablar con él. Una buena gestión de las visitas requiere la observación de los siguientes aspectos: 1. Planes de trabajo: El vendedor deberá informar periódicamente y con la máxima antelación, de las rutas planificadas en su zona, lo cual facilitará tener al día la situación de todos los clientes que pertenecen a cada vendedor y zona, así como su adjudicación a las diferentes rutas. 2. En caso de envío de los recibos: Proceder al control del envío de recibos o impagados para saber en qué fecha pasará a visitar al cliente y controlar el plazo de permanencia en su poder. 3. Liquidaciones de cobro: Periódicamente, el vendedor liquidará los cobros y/o devoluciones sin cobrar, siempre a la mayor rapidez posible. 4. Control de saldos: Todos los efectos entregados al vendedor, menos los cobros liquidados, se contabilizarán y listarán a fin de conocer el saldo en poder del vendedor, así como la antigüedad de cada envío sin liquidar. INFORMACIÓN PERIÓDICA SOBRE EFECTOS IMPAGADOS Resulta aconsejable establecer un resumen periódico, incluso diario, de todos los impagados que se producen en la empresa, con expresión de: a. Nombre del impagador. b. Vencimiento del efecto. c. Importe. d. Si se trata de un efecto devuelto por primera vez o, por el contrario, procede de una anterior devolución. e. Banco a través del que se ha negociado el impagado. Los puntos, a), b), c) y e) son de fácil comprensión y cualquier control será válido. El punto d) exige más atención. El tratamiento será distinto ante un impagado que sea de primer vencimiento, que si proviene de una renovación o reincidencia. El punto e) implica que, cuando se compense el impago, se comunique al banco de procedencia, para que éste lo considere también como compensado, valorando la capacidad de gestión. La ficha del cliente debe permitir el control de los siguientes puntos: 1. Crédito máximo otorgado al cliente. 2. Crédito disponible (diferencia entre el otorgado y el dispuesto). 3. Facturación total (acumulada). 4. Impagados anteriores producidos. 5. Porcentaje de impagados sobre la cifra facturada. 6. Gastos e intereses generados por impagados con expresión de los liquidados y los que no. 7. Saldo total pendiente de liquidación (preferentemente con la acumulación de venta nueva y renovaciones). 8. Importe de pedidos pendientes de servicio. Conocidos esos datos, debe procederse a establecer el cargo correspondiente: 1. El importe nominal del efecto recibido impagado. 2. Los gastos bancarios que haya ocasionado el impago. 3. Los gastos financieros que corresponden desde el vencimiento hasta la fecha, calculados en términos de coste de los recursos financieros de la empresa. A continuación se trata el proceso más corriente de cancelación cuando existe voluntad de liquidar. La comunicación puede hacerse por varias vías: Presentar el recibo al cobro invitando a liquidar los gastos producidos simultáneamente. b. Anunciar un giro nuevo con expresión de la adición de los gastos del mismo a la acumulación de los anteriores, informando del nuevo vencimiento que se le asigne, constando claramente los datos, a fin de que se atienda el mismo. c. Emitir carta o notificación en la que se reclame reposición de fondos para su cancelación. d. Que el deudor comunique la forma en que quiere liquidar el saldo. a. Es conveniente establecer un compromiso fehaciente a fin de que quede constancia del mismo a efectos de cualquier incumplimiento posterior. ACCIONES Y ACTUACIONES PARA EL RECOBRO DE MOROSOS En la figura 1 figuran unas propuestas de acciones a emprender para un buen seguimiento y control, así como aquellas acciones posteriores al impagado. Naturalmente, esta propuesta no significa que se deba aplicar al pie de la letra. Solo tiene como objetivo presentar un modelo aplicable a cada necesidad y circunstancia. Vencimiento de la factura AVISOS Y SEGUIMIENTOS Aviso de giro (18 días antes del vencimiento (*)) En riesgo (18 días después del vencimiento (*)) Impagado Según causas, Nª de días Toma de promesa Aviso al departamento Comercial Cobro Reclamación basada en la toma de promesa NEGOCIACIÓN 10 días (*) Envío del impagado al vendedor Gestión personal Negociación Acción judicial o legal Seguro de crédito o pleito Cobro Acuerdo (*) los días indicados son a título orientativo. Figura 1: Acciones y circuitos de recobro. RESUMEN DEL CAPÍTULO La fase de recobro corresponde a las acciones que debe emprender el departamento de crédito para el seguimiento y recuperación de las deudas pendientes, una vez han fracasado o se han agotado, todas las posibilidades y medios amistosos para la cancelación de los mismos. Si la empresa no tiene contratado un seguro de crédito y, agotada la fase de recobro, puede decidir dos opciones: a) la via judicial o b) recurrir a una empresa especializada en recobro, seria, eficaz y ética. ELISEU SANTANDREU Colaborador del Centre Metal.lúrgic GREMI DE TALLERS DE REPARACIÓ I VENDA D’AUTOMÒBILS I RECANVIS DE SABADELL I COMARCA C/Tres Creus, 66 08202 Sabadell, Tel.93.7457812 — www.centrem.cat — [email protected]