Consulta la alerta completa en el siguiente enlace

Anuncio

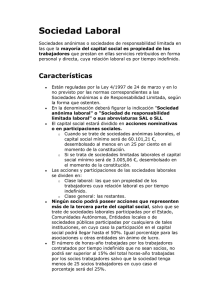

Nuevo régimen de las sociedades laborales Octubre 2015 Alerta Informativa Ley 44/2015, de 14 de octubre, de Sociedades Laborales y Participadas Raúl Luis García Socio de Laboral EY Alfonso García Asociado Senior de Mercantil EY Gracia Rivas Asociada de Laboral EY Introducción El pasado 15 de octubre se publicó la Ley 44/2015, de 14 de octubre, de Sociedades Laborales y Participadas (en adelante, la “Ley”), que entrará en vigor el día 12 de noviembre de 2015. El principal antecedente de la norma fue la Ley de Sociedades Anónimas Laborales, aprobada el 25 de abril de 1986, que pretendió impulsar la constitución de este tipo de sociedades como vías para luchar contra la crisis y el desempleo, y sufrió una evolución mediante la todavía vigente Ley 4/1997, de 24 de marzo, de Sociedades Laborales. Tal y como se establece en el Preámbulo de la Ley, la misma busca fomentar la participación de los trabajadores en las empresas (artículo 129.2 de la Constitución), facilitando su acceso a la condición de socio. Además, incorpora nuevas medidas para asegurar el control de la sociedad por parte de los trabajadores, e intenta aumentar la utilidad de las sociedades laborales y su preferencia por parte de los emprendedores. Por último, la nueva norma tiene en cuenta los cambios que se producirán con respecto al documento único electrónico y reestructura el articulado de la anterior ley, incorporando nuevos preceptos y eliminando otros, con la finalidad de actualizar y adaptar a la nueva realidad económica y social las sociedades laborales e introducir por primera vez en nuestro Ordenamiento las sociedades participadas. I. Concepto de sociedad laboral II. Calificación de "Sociedad Laboral" La Ley introduce este subtipo societario configurado como un régimen potestativo, por cuanto la ley permite elegir a la compañía su incardinación en el mismo, o regirse por los mencionados tipos generales de compañías capitalistas. La calificación de «Sociedad Laboral» se otorgará previa solicitud de la sociedad. Esta calificación no se considerará transformación social y tendrá eficacia en todo el territorio nacional sin necesidad de que la sociedad realice ningún trámite adicional o cumpla nuevos requisitos. Al igual que en la Ley 4/1997, de 24 de marzo, corresponde al Ministerio de Empleo y Seguridad Social, o, en su caso, a los órganos competentes de las Comunidades Autónomas con competencia al efecto, el otorgamiento de dicha calificación, el control del cumplimiento de los requisitos establecidos en esta ley y, en su caso, la facultad de resolver sobre la descalificación. Este subtipo societario opcional de compañías anónimas o limitadas estará regido por el texto refundido de la Ley de Sociedades de Capital (en adelante, “LSC”) en lo que no esté expresamente previsto en la Ley. El primer artículo de la Ley establece el concepto de sociedad laboral y los rasgos esenciales que la caracterizan. En concreto, podrán obtener la calificación de sociedades laborales aquellas que cumplan los siguientes requisitos: ► que la mayoría del capital social sea propiedad de trabajadores que presten en ellas servicios retribuidos de forma personal y directa, en virtud de una relación laboral por tiempo indefinido, ► que ningún socio pueda tener acciones o participaciones que representen más de la tercera parte del capital social, y ► que el número de horas-año trabajadas por los trabajadores contratados por tiempo indefinido que no sean socios no sea superior al 49% del cómputo global de horas-año trabajadas en la sociedad laboral por el conjunto de los socios trabajadores. Se establecen sin embargo ciertas excepciones al requisito de que ningún socio pueda tener acciones o participaciones que representen más de la tercera parte del capital social, al permitirse que dos socios constituyan sociedades laborales, siempre que ambos sean trabajadores, tengan distribuida de forma igualitaria su participación en la sociedad y se adapten a los límites mencionados en el plazo de 36 meses. También podrá exceptuarse en el caso de que los socios sean entidades públicas, de participación mayoritariamente pública, entidades no lucrativas o de la economía social. Si se superaran el resto de límites anteriormente indicados, la sociedad deberá alcanzarlos en el plazo de 12 meses, pudiéndose conceder hasta dos prórrogas por el mismo tiempo. Sin embargo, si dichos límites han sido superados por una subrogación legal o convencional de trabajadores (sucesión de empresa), el plazo será de 36 meses, pudiendo solicitarse igualmente dos prórrogas. Nuevo régimen de las sociedades laborales | Octubre 2015 Asimismo, se introduce la necesidad de armonización y colaboración entre los registros administrativos estatal y los autonómicos, y el Registro Mercantil que intervienen en la creación de las sociedades laborales y se posibilita la utilización de medios electrónicos, informáticos y telemáticos para obtener la calificación e inscripción. Más adelante, la Ley regula las causas de pérdida de la calificación como «Sociedad Laboral» (superación de los límites mencionados o falta de dotación de la reserva especial correspondiente), y la separación y exclusión de socios, aspecto no regulado hasta la fecha. En este sentido, constituye causa legal de separación por parte del socio la pérdida de la calificación de la sociedad como laboral. Aunque la ley establece que “podrá ser causa legal de separación”, entendemos que la introducción del verbo “podrá” se podría deber a un error por parte del legislador, pues en caso de ser un régimen potestativo se habría configurado como una causa estatutaria de separación. Por último, no es aplicable en este tipo de sociedades el derecho de separación en caso de falta de distribución de dividendos previsto en el artículo 348 bis de la LSC (actualmente suspendido). En cuanto a la exclusión del socio, se prevé dicha posibilidad para el socio que incumpla las obligaciones previstas en la Ley en materia de transmisión de acciones y participaciones, o realice actividades perjudiciales para los intereses de la sociedad y por las que hubiera sido condenado por sentencia firme a indemnizar a la sociedad los daños y perjuicios causados. Estas acciones o participaciones de los socios separados o excluidos deberán ser ofrecidas a los trabajadores de la sociedad con contrato de trabajo por tiempo indefinido, conforme a lo previsto sobre derecho de adquisición preferente en el caso de transmisión voluntaria “inter vivos” de acciones o participaciones. Página 2 de 6 III. Capital social ► En caso de extinción de la relación laboral del socio trabajador, éste habrá de ofrecer la adquisición de sus acciones o participaciones en el plazo de un mes desde la firmeza de la extinción. En el supuesto de que nadie ejercitara su derecho de adquisición, conservará la cualidad de socio, pasando a ser las acciones o participaciones que no haya transmitido, de la clase general. Los casos en los que pueden fijarse normas especiales (casos de jubilación e incapacidad permanente del socio trabajador y supuestos de socios trabajadores en excedencia) se amplían, permitiéndose ahora también cuando los socios trabajadores por subrogación legal o convencional (sucesión de empresa) dejen de ser trabajadores de la sociedad. ► En relación con la transmisión "mortis causa" de acciones o participaciones, La Ley confiere la condición de socio al adquirente, ya sea heredero o legatario, de alguna acción o participación social por sucesión hereditaria. No obstante, en caso de muerte de socio trabajador, los estatutos podrán reconocer un derecho de adquisición preferente sobre las acciones o participaciones de clase laboral (según el procedimiento establecido para la transmisión voluntaria), a ejercitar en el plazo máximo de tres meses a contar desde la comunicación a la sociedad de la adquisición hereditaria. Hay que advertir que no podrá ejercitarse dicho derecho si el heredero o legatario fuera trabajador de la sociedad con contrato de trabajo por tiempo indefinido, y que estas transmisiones quedarán sometidas al consentimiento de la sociedad si se superan los límites previstos en el artículo primero de esta Ley. ► Se reconoce un derecho de suscripción preferente en caso de ampliación de capital con emisión de nuevas acciones o con creación de nuevas participaciones sociales debiendo respetarse la proporción existente entre las pertenecientes a las dos clases con que puede contar la sociedad. Se introduce una excepción en el caso de que el aumento de capital tenga como objeto la acomodación del capital a los límites del primer artículo. En estos casos, se establece que el aumento de capital podrá adoptarse por acuerdo de la Junta General con la mayoría ordinaria establecida para las sociedades de responsabilidad limitada en el artículo 198 LSC, y con el quórum de constitución y las mayorías establecidas para las sociedades anónimas en los artículos 193 y 201 de dicha ley. Las acciones no suscritas o participaciones no asumidas por los socios de la clase respectiva se ofrecerán a los trabajadores indefinidos, en la forma prevista para la El capital social de las sociedades laborales ha de estar dividido en acciones nominativas o en participaciones sociales, exigiéndose ahora que, sean de la clase que sean, tengan el mismo valor nominal y confieran los mismos derechos económicos. A su vez, estas acciones y participaciones se dividirán en dos clases. Por un lado, las que sean propiedad de los trabajadores cuya relación laboral lo sea por tiempo indefinido serán denominadas “clase laboral”, y por otro lado las restantes constituirán la “clase general”. IV. Rasgos definitorios Como rasgos definitorios de este subtipo societario con respecto a las sociedades anónimas o limitadas ordinarias podríamos mencionar, entre otros, los siguientes: ► Se otorga un derecho de adquisición preferente en el caso de pretenderse una transmisión voluntaria "inter vivos" de acciones o participaciones. Estas podrán trasmitirse libremente a los socios trabajadores y trabajadores no socios con contrato por tiempo indefinido. En el resto de los casos, este derecho se priorizará, en caso de concurrencia, de acuerdo al siguiente orden de preferencia. En primer lugar, podrá ejercitarse por los trabajadores indefinidos no socios, en segundo lugar por los socios trabajadores, en tercer lugar por los socios de la clase general y, por último, por la propia sociedad. ► En cuanto a la valoración de las acciones y participaciones a los efectos de transmisión o amortización, el precio, la forma de pago y demás condiciones de la operación, serán los convenidos y comunicados por el socio transmitente al órgano de administración. La valoración podrá referirse a un sistema previsto estatutariamente, no siendo de aplicación esta posibilidad a los socios que no votaron a favor del acuerdo de modificación de los estatutos. ► Se consideran nulas las clausulas estatutarias que prohíban la transmisión voluntaria de las acciones o participaciones sociales por actos "inter vivos", si los estatutos no reconocen al socio el derecho de separación de la sociedad en cualquier momento. Sin embargo, se prevé que los estatutos impidan tanto la transmisión voluntaria señalada como el ejercicio del derecho de separación durante un período máximo de cinco años a contar desde la constitución de la sociedad, o para las acciones o participaciones procedentes de una ampliación de capital, desde el otorgamiento de la escritura pública de su ejecución. Nuevo régimen de las sociedades laborales | Octubre 2015 Página 3 de 6 transmisión "inter vivos". La exclusión del derecho de suscripción preferente se regirá por la ley respectiva, pero cuando afecte a la clase laboral la prima será fijada por la Junta General, siempre que ésta apruebe un Plan de adquisición por los trabajadores indefinidos de la sociedad e imponga la prohibición de enajenar en un plazo de cinco años. ► ► ► ► ► Se introduce la adquisición por la sociedad de sus propias acciones y participaciones sociales, que deberá efectuarse con cargo a beneficios, a la reserva especial o a otras reservas disponibles. Estas acciones o participaciones deberán ser enajenadas en el plazo máximo de tres años a los trabajadores con contrato por tiempo indefinido, amortizándose las que no hayan sido enajenadas mediante reducción de capital social, salvo que en su conjunto las acciones o participaciones propias no excedan del 20% del capital social. Asimismo, la Ley incorpora la posibilidad de que la sociedad facilite asistencia financiera a los trabajadores para la adquisición de sus propias acciones o participaciones por los trabajadores no socios por contrato indefinido. Las sociedades laborales están obligadas a constituir una reserva especial que se dotará con el 10% del beneficio líquido de cada ejercicio, limitada al doble del capital social. Además de compensar pérdidas, podrá aplicarse a la adquisición de autocartera por parte de la sociedad para facilitar su posterior enajenación por los trabajadores de la sociedad con contrato indefinido. En cuanto al órgano de administración de la sociedad, su actuación deberá ser, diligente, leal, responsable, transparente y adecuada a las peculiaridades de la sociedad laboral como modelo de sociedad específico. Como funciones específicas, la ley establece que los administradores deberán propiciar la integración como socios de los trabajadores, la generación de empleo estable y de calidad, la igualdad de oportunidades entre hombres y mujeres, y la conciliación de la vida personal, familiar y laboral. Asimismo, adoptarán políticas o estrategias de responsabilidad social, fomentando las prácticas de buen gobierno, el comportamiento ético y la transparencia. Dichas sociedades gozarán, en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (modalidad de transmisiones patrimoniales onerosas) de una bonificación del 99 Nuevo régimen de las sociedades laborales | Octubre 2015 por 100 de las cuotas que se devenguen por la adquisición de bienes y derechos provenientes de la empresa de la que proceda la mayoría de los socios trabajadores de la sociedad laboral. V. Sociedad participada por trabajadores Se definen las sociedades participadas por los trabajadores como las sociedades laborales que no alcancen los requisitos establecidos para esta figura, pero que promuevan el acceso a la condición de socios de los trabajadores, además de distintas formas de participación de los mismos, en particular a través de la representación legal de los trabajadores, siempre que cumplan alguno de los siguientes requisitos: ► que cuenten con trabajadores que posean participación en el capital y/o en los resultados de la sociedad, ► que cuenten con trabajadores que posean participación en los derechos de voto y/o en la toma de decisiones de la sociedad, ► que adopten una estrategia que fomente la incorporación de trabajadores a la condición de socios y, ► que promuevan los principios de promoción del acceso de los trabajadores al capital social y/o a los resultados de la empresa, fomento de la participación de los trabajadores en la toma de decisiones de la sociedad y promoción de la solidaridad interna y con la sociedad. VI. Especialidades en materia de Seguridad Social Se modifica a través de esta Ley el Texto Refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio en los siguientes términos: ► Se modifica el artículo 47 relativo a la extensión del campo de aplicación del Régimen General, añadiendo un nuevo apartado en el que se establece que los socios trabajadores de las sociedades laborales (que cumplan con los requisitos del artículo 1 de la Ley de Sociedades Laborales y que no posean el control de la sociedad) estarán incluidos en el Régimen General de la Seguridad Social como asimilados salvo determinados casos. ► Por el contrario, en caso de que su participación en el capital social junto a su cónyuge y parientes hasta el segundo grado y que convivan con él, alcance al menos el 50%, quedarán incluidos en el Régimen Especial de la Seguridad Social de los trabajadores por Página 4 de 6 Cuenta Propia o Autónomos, o como trabajadores por cuenta propia en el Régimen Especial de los Trabajadores del Mar, salvo que acredite que el ejercicio del control efectivo de la sociedad requiere el concurso de personas ajenas a las relaciones familiares. Cómo puede ayudar EY El equipo de EY Abogados, líder mundial de servicios profesionales multidisciplinares, puede ayudarle a analizar los requisitos y límites principales Sociedades Laborales y Participadas, examinando su tratamiento desde la perspectiva mercantil, fiscal, laboral y de Seguridad Social que, en todo caso, han de ser objeto de un análisis e individualizado para cada sociedad que pretenda acogerse a estos subtipos. Puede consultar las últimas alertas fiscales y legales en nuestro Centro de Estudios EY Nuevo régimen de las sociedades laborales | Octubre 2015 Página 5 de 6 EY | Assurance | Tax | Transactions | Advisory Acerca de EY EY es líder mundial en servicios de auditoría, fiscalidad, asesoramiento en transacciones y consultoría. Los análisis y los servicios de calidad que ofrecemos ayudan a crear confianza en los mercados de capitales y las economías de todo el mundo. Desarrollamos líderes destacados que trabajan en equipo para cumplir los compromisos adquiridos con nuestros grupos de interés. Con ello, desempeñamos un papel esencial en la creación de un mundo laboral mejor para nuestros empleados, nuestros clientes y la sociedad. EY hace referencia a la organización internacional y podría referirse a una o varias de las empresas de Ernst & Young Global Limited y cada una de ellas es una persona jurídica independiente. Ernst & Young Global Limited es una sociedad británica de responsabilidad limitada por garantía (company limited by guarantee) y no presta servicios a clientes. Para ampliar la información sobre nuestra organización, entre en ey.com. © 2015 Ernst & Young Abogados, S.L.P. Todos los derechos reservados. ED None La información recogida en esta publicación es de carácter resumido y solo debe utilizarse a modo orientativo. En ningún caso sustituye a un análisis en detalle ni puede utilizarse como juicio profesional. Para cualquier asunto específico, se debe contactar con el asesor responsable. ey.com/es Twitter: @EY_Spain Linkedin: EY Facebook: EY Spain Careers Google+: EY España Flickr: EY Spain Nuevo régimen de las sociedades laborales | Octubre 2015 Página 6 de 6