Z:\documentoSGD\CCI\cci.txc - Industria Licorera de Caldas

Anuncio

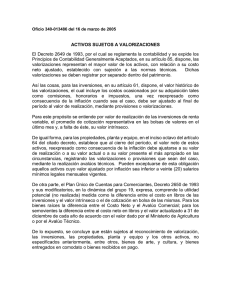

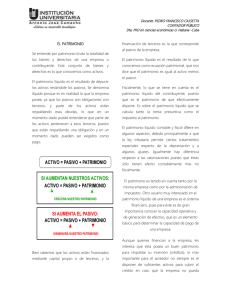

MEMORANDO OAP -2309 Manizales, 1 de junio de 2010 PARA: ALVARO MONTOYA SALAZAR - Gerente Administrativo DE: Asistente Mejoramiento Institucional ASUNTO: RESPUESTA DERECHO DE PETICION Estamos dando trámite al Memorando GA-2250 relacionado petición que le asiste a toda persona según el artículo 23 Nacional, nos permitimos dar respuesta a las 3 solicitudes Veeduría Ciudadana y Control Social "FUNVEEDSOCIAL, términos: con el derecho de de la Constitución presentado por la en los siguientes 1. Se sirva poner en conocimiento del proceso y de las proponentes y demás autoridades que participan en el proceso el documento que anexo descrito en los considerandos de esta petición que resulta de especial interés en esa convocatoria. Respuesta: La industria Licorera de Caldas dio tramite a su solicitud, vía web, mediante la publicación en nuestra página: www.il.com.co , en los vínculos: compras y contratación- publicación de convocatorias- convocatoria CP07- 2010; para conocimiento de los proponentes interesados. 2. Se sirva contestarme su posición respecto a la contabilización de las armas y las valorizaciones que sobre estas han hecho en los balances y cuyas valorizaciones se han registrado en el patrimonio de aquellos proponentes que en ese proceso registren a través de sus balances las formas de contabilización arriba anotadas y dadas las consideraciones explicadas en los documentos anexos. Respuesta: Frente al tema de la contabilización de las armas y las valorizaciones, la empresa se acoge al los conceptos 029 de agosto 28 de 2001 y 025 de 2002 respectivamente, emitidos por el Consejo Técnico de la Contaduría Pública, entidad encargada de orientar técnica y científicamente la profesión contable y la investigación de los principios de contabilidad y normas de auditoría aceptadas en el país. 3. Igualmente respecto a la valorización de marca o good will formado, en el patrimonio que los proponentes en ese proceso registren a través de sus balances dadas las consideraciones explicadas si estas contabilizaciones distorsionan los indicadores financieros. Respuesta: Nuestra posición es la misma del numeral 2 y en este sentido el Consejo Técnico de la Contaduría Pública – CTCP, en su memorando 827/2009 páginas 3 a 6, describe el manejo contable que se le debe dar al Crédito Mercantil formado o creado. Como conclusión podemos observar que el único índice que se afecta por las situaciones expuestas en el derecho de petición es el nivel de endeudamiento, por consiguiente la calificación de este indicador se efectuará sin tener en cuenta los ajustes por inflación y las valorizaciones en el activo, las cuales producen un aumento en el patrimonio producto de una utilidad de naturaleza no realizada, así mismo las cuentas del pasivo denominadas "anticipos de clientes" e "ingre-sos diferidos", por cuanto su naturaleza no es propia-mente de una acreencia sino que se registran de manera temporal allí, mientras ocurre la asociación de sus costos y gastos con la realización del ingreso, es decir, mientras ocurre su causación en el tiempo. Todo esto con el fin de evitar una mejora en este indicador. Atentamente, SANDRA MILENA TORO GIRALDO CESAR AUGUSTO FLORES OSORIO Copia Anexo Transcriptor Sandra Milena T. LUIS FERNANDO HINCAPIE LOPEZ