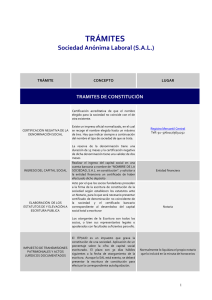

Formas jurídicas y trámites de constitución

Anuncio