- Ninguna Categoria

EQUIDAD VERTICAL

Anuncio

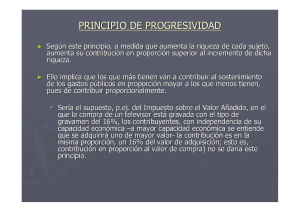

EQUIDAD VERTICAL Progresividad y Efectos redistributivos del Sistema Fiscal Economía de la Pobreza y Distribución del Ingreso Master de Investigación en Economía Aplicada, Curso 2008-2009 Natalia Nollenberger TEMARIO Introducción Conceptos e indicadores Trabajos Empíricos: • Progresividad y redistribución de las transferencias públicas – Pazos, M y Salas, R. • Consecuencias redistributivas del Estado de Bienestar en España – Calogne, S y Manresa, A. Comentarios y Reflexiones Introducción Inquietud inicial: medir progresividad y efectos redistributivos del impuesto a la renta – paper seminal de Musgrave y Thin (1948) Samuelson (1947): Impuesto a la renta debe ser progresivo para cumplir con el principio de EQUIDAD VERTICAL: igual pérdida de utilidad para todos. Fellman-Jakobsson (1976): imposición progresiva reduce la desigualdad de la renta. Shorrocks (1983): todo impuesto reduce el bienestar, pero la tributación progresiva lo reduce menos que la proporcional • Con función de bienestar individualista, simétrica, aditivamente separable y con aversión a la desigualdad. Conceptos Progresividad de un impuesto: se relaciona con la variación del tipo medio efectivo con respecto a la renta. Indices de progresividad: indicadores sintéticos del grado de progresividad un impuesto. Implica comparar la curva de concentración del impuesto con la distribución inicial de la renta. Indices de Redistribución: indicadores para medir la incidencia de un impuesto sobre la distribución de la renta. Compara la distribución de la renta antes del impuesto, con la renta después del impuesto. ¿Cómo se relacionan ambos conceptos? Si los hogares fueran homogénos y/o los impuestos o transferencias fueran determinados únicamente en base a la renta, ambos conceptos coincidirían cualitativamente: • Impuesto con progresividad positiva => transferencia de ricos a pobres => mejora la distribución de la renta. Como esto raramente se cumple, entonces los dos conceptos difieren incluso cualitativamente. La reordenación que se produce tras la aplicación de un impuesto hace que ambos conceptos difieran • Mientras que la progresividad está relacionada con la distribución incial de la renta, los índices de redistribución comparan dos distribuciones con distinta ordenación. Algunas propiedades importantes El sistema fiscal afecta la distribución inicial de la renta (x), generando una nueva distribución después del impuesto ordenada por la renta inicial, tal que: [z,x]=[x(1-t),x] = (z1, z2,…,zH) con t=T/x La distribución después de impuestos ordenada por esa variable se puede definir como: 0<y1≤y2≤…≤yH • Si los impuestos no hacen variar el orden [y,y]=[z,x] y la observación i del vector [y], i(y)=i(z)=i(x). • Si se produce un cambio de orden, la observación i del vector [y] no se corresponde con el mismo hogar que en [z,x], [x]. Algunas propiedades importantes Sea Cz,i(x) la curva de concentración de una variable z, cuyas observaciones están ordenadas por la variable x (si estuviera ordenada por ella misma: Cz,i(z)= Lz,i(z)). • Si el impuesto no hace variar el orden, [z,z]=[z,x] y Cz,i(x)= Cz,i(z)= Lz,i(z) • Si se produce un cambio de orden, la igualdad de arriba no se cumple y se demuestra que: Cz,i(x)≥ Cz,i(z)= Lz,i(z) siendo mayor estricto para algún i(x)=i(y). Una curva de concentración domina estrictamente a otra en el sentido de Lorenz, cuando para todo i(x) Cz,i(x)≥ Cz,i(z), siendo mayor estricto para algún i(x). Medición de la progresividad Para que un índice de progresividad P[t,x] cumpla el principio de dominación de curvas de concentración debe ser monótono en las distancias entre la curva de concentración y la de Lorenz, CT,i(x)- Lx,i(x). Por ejemplo, que se pueda expresar como una combinación lineal de las distancias. • P[t,x] = ƩHi(x)=1 wi(x)( CT,i(x)- Lx,i(x)), con wi(x)>0, las ponderaciones. En este caso (y solo en este caso), el índice de progresividad puede expresarse como la diferencia entre un índice de desigualdad de la renta antes de impuestos y un índice de concentración de las transferencias: • P[t,x,I]= I(x)-I(T,x) Medición de la progresividad Además, en este caso, los índices de progresividad son descomponibles por tipo de impuesto: P t, x, I N k k t P k t k , x, I t 1 Los índices de Kakwani y Suits son dos casos particulares, de esta presentación más general de los índices de progresividad. En particular: • K=P[t,x,G] = G(x) – G(T,x) • En este caso: wi(x)=2 con G(T,x), pseudo Gini Medidas de redistribución Al igual que para los índices de concentración, una medida de la capacidad redistributiva, para que cumpla la dominancia en términos de curvas de Lorenz, debe poder expresarse como una función monótona de las diferencias entre ambas curvas, por ejemplo, como una CL de ambas. En tal caso, se puede expresar como la diferencia entre índices de desigualdad de la renta antes y después del impuesto. • CR[x,y,I]=I(x) – I(y) El índice de Reynolds-Smolensky reformulado, es un caso particular: • RS* = G(x) – G(y) Relación entre progresividad y redistribución RS* se puede expresar como: • RS* = [G(x) – G(y,x)] – [G(y) – G(y,x)] = RS – R El índice RS clásico, cumple que: N RS k 1 K k tk 1 t • El efecto redistributivo depende de la progresividad y del nivel del impuesto/transferencia. Si bien el RS* no es estrictamente descomponible (la suma de cada R no tiene por qué ser igual al total), en Sala y Pazos, se k N t expresa como: k RS k 1 K 1 t R • El efecto redistributivo depende de la progresividad, del nivel de impuesto/transferencia y del componente de reordenación. TEMARIO Introducción Trabajo Empíricos: • Progresividad y redistribución de las transferencias públicas – Pazos, M y Salas, R. (1997) • Consecuencias redistributivas del Estado de Bienestar en España – Calogne, S y Manresa, A. (1997) Comentarios y Reflexiones Progresividad y Efectos Redistributivos: tipos de análisis (I) Según ámbito de aplicación: Impuestos Gasto Público / Transferencias Directos: Impuesto a la renta Transferencias monetarias ‐En sistemas mixtos, como distinguir entre componente contributivo y no contributivo Indirectos: impuestos al consumo, aportes a la seguridad social. ‐¿Quién paga efectivamente el impuesto? Transferencias en especie: Salud Educación Vivienda ‐¿Cómo imputar el beneficio que recibe cada hogar? ‐ ¿Cómo imputar otros gastos? ‐¿Todos los gastos de la administración pública deben ser pro‐pobres? Efecto Neto del sistema fiscal Dificultades (además de las anteriores): ‐¿cómo trabajar cuando el sistema no es equilibrado? ‐¿Qué conclusiones normativas extraer? ‐¿Bajo qué condiciones la incidencia neta del sistema fiscal mejora el bienestar? Progresividad y Efectos Redistributivos: tipos de análisis (II) Según alcance: Ingresos de partida exógenos Ingresos de partida endógenos (la política fiscal altera los incentivos y por tanto las decisiones de consumo/ocio) Medir progresividad y Análisis de equilibrio Análisis de equilibrio parcial general efectos redistributivos sin tener en cuenta los Se modifican la oferta de Salario endógeno efectos sobre la renta (MEGC) trabajo pero salario ex‐ante. exógeno Modelos dinámicos: medir efectos redistributivos sobre la renta de ciclo vital. TEMARIO Introducción Trabajo Empíricos: • Progresividad y redistribución de las transferencias públicas – Pazos, M y Salas, R. (1997) • Consecuencias redistributivas del Estado de Bienestar en España – Calogne, S y Manresa, A. (1997) Comentarios y Reflexiones Pazos, M y Salas, R: Progresividad y redistribución de las transferencias públicas Objetivo: Evaluar y descomponer la progresividad y el efecto redistributivo del conjunto de las transferencias públicas en efectivo a los hogares en España. Datos: Encuesta de Presupuestos Familiares 1990-91 que ofrece por primera vez una descomposición por tipo de transferencia que recibe cada hogar. Se obtiene la contribución de cada una de las transferencias al total. Impacto sobre la renta equivalente, según escala de la OCDE Apuntes metodológicos Se calculan los índices de progresividad de Kakwani para cada prestación: • K= P(T,x,G)=G(x)-G(T,x) siendo G(x) el índice de desigualdad de x y G(T,x) el índice pseudo Gini de concentración de la prestación. También los índices RS clásicos para cada prestación: • RS=G(x)-G(y,x) Como indicador de la redistribución final, se utiliza el RS* (reformulado para tener en cuenta el efecto de reordenación): • RS*= G(x)-G(y)= [G(x)-G(y,x)]-[G(y,x)-G(y)]= RS-R, siendo R el índice de reordenación. Resultados Curvas de concentración por encima de la diagonal!! Resultados El Efecto Redistributivo depende de la cuantía de la transferencia : RS=tk/(1+t)K Efecto redistributivo total: RS*/Gx=0,30 La distribución de la renta mejora 30%. Resultados TEMARIO Introducción Trabajos Empíricos: • Progresividad y redistribución de las transferencias públicas – Pazos, M y Salas, R. (1997) • Consecuencias redistributivas del Estado de Bienestar en España – Calogne, S y Manresa, A. (1997) Comentarios y Reflexiones Calogne, S y Manresa, A: Consecuencias redistributivas del Estado de Bienestar en España Objetivo: Establecer un balance neto entre quiénes se benefician y quienes financian el “Estado de Bienestar” en España. Datos: Encuesta de Presupuestos Familiares 1990-91. Se analiza la progresividad de los impuestos y de las prestaciones en efectivo y en especie. No se realizan ajustes por escala de equivalencia Definiciones de rentas relevantes para el análisis Renta de Factores Renta Final antes de Impuestos (+) Prest en efectivo Renta Disponible (-) Impuestos Renta Final (+) Prest en especie Impuestos incorporados en el análisis Impuestos analizados (representatividad 81%): • Directos • Contribuciones a la Seguridad Social • Indirectos Supuestos: • • • • Los impuestos directos no se trasladan Carga social del empleador: 2/3 al trabajador, 1/3 a precios Los impuestos indirectos se trasladan completamente a consumidores Impuestos sobre inmuebles recae sobre el inquilino Transferencias y prestaciones incorporados en el análisis Prestaciones en efectivo: • Pensiones contributivas • Otras prestaciones • Desempleo y garantía social Prestaciones en especie: • Sanidad 9 Imputación: Gasto total= Gasto Púb - Gasto Púb en investigación y gestión + Gasto Priv; se divide la población en mayores y menores de 65 años; a partir de los 65 se le asigna un gasto per cápita 3,3 veces mayor. Se distribuye por hogar según composición familiar. Al gasto per cápita se le resta el gasto privado. • Educación 9 Imputación: coste por alumno por categoría educativa* miembros del hogar según categoría educativa + becas recibidas) • Vivienda 9 Ver Estruch Resultados RS/Gini=+32% Gini= 0,466 Gini= 0,383 Gini= 0,356 Gini= 0,315 Renta Final antes de Impuestos Renta Disponible Renta Final Renta de Factores (+) Prest en efectivo (-) Impuestos Directos: progresivos Indirectos: regresivos SS: proporcionales (+) Pres en especie K=0,480 S=-0,478 K=0,012 S= 0,002 K=0,327 S= ? RS/G=17,8% RS/G=0,76% RS/G=9,9% “…dado que el sistema impositivo es casi proporcional, es el Gasto Social el verdadero artífice de la distribución de la renta”. Resultados RS/Gini=+32% Gini= 0,466 Gini= 0,383 Gini= 0,356 Gini= 0,315 En el trabajo de Pazos y Renta Final Renta Salas: 0,79!! Renta Final antes de Disponible Diferencias: no Impuestos consideran eco de escala; no trabajan con (+) Prest en efectivo (-) Impuestos (+) Pres en especie datos micro Renta de Factores K=0,480 S=-0,478 K=0,012 S= 0,002 K=0,327 S= ? RS/G=17,8% RS/G=0,76% RS/G=9,9% “…dado que el sistema impositivo es casi proporcional, es el Gasto Social el verdadero artífice de la distribución de la renta”. TEMARIO Introducción Trabajos Empíricos: • Progresividad y redistribución de las transferencias públicas – Pazos, M y Salas, R. (1997) • Consecuencias redistributivas del Estado de Bienestar en España – Calogne, S y Manresa, A. (1997) Conclusiones y comentarios finales Conclusiones El efecto redistributivo depende de la progresividad pero también de la cuantía del impuesto/transferencia: ej, jubilaciones en Pazos y Salas. Si bien el impuesto a la renta es progresivo, la regresividad de los impuestos indirectos estaría compensando el efecto redistributivo del impuesto a la renta en España. En este escenario, la incidencia de la política fiscal sobre la redistribución parece estar por el lado del gasto. Comentarios finales Sensibilidad de los resultados a la utilización o no del concepto de renta equivalente y a la escala de equivalencia utilizada Los índices permiten hacer comparaciones en el tiempo y entre regiones o países, donde el efecto redistributivo de un impuesto/transferencia estará explicado por la variación en el tipo medio y en la progresividad. • Ej. estudio comparativo de transferencias para países Europeos, de Rodriguez, JG; Rodriguez, JP; Salas, R. No obstante, la progresividad también depende del nivel del impuesto. • Ej. Assessing Tax Reforms. Critical Comments and proposal: the level and distance effects. Santiago Díaz de Sarralde Míguez, Jesús Ruiz-Huerta Carbonell Comentarios finales ¿Cómo interpretar que las transferencias contributivas sean las que tiene mayor efecto redistributivo? ¿Implica una mejora del bienestar? Renta de Ciclo Vital. ¿Cómo interpretar las transferencias en especie? Un individuo que recibe dos veces el gasto público en educación que otro, está necesariamente mejor en términos de bienestar? La mejora del bienestar, en cualquier caso, está relacionada con temas de equidad y no de eficiencia (no se analizan los cambios de incentivos por efecto de la política fiscal). Otro aspecto muy interesante es el análisis de la EQUIDAD HORIZONTAL de un sistema fiscal: en qué medida se trata igual a los iguales. Comentarios finales Tener siempre presente los juicios de valor involucrados: • En la definición de la escala de equivalencia • En los índices de concentración y desigualdad utilizados • En la función de bienestar asumida: con cierta aversión a la desigualdad.

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados