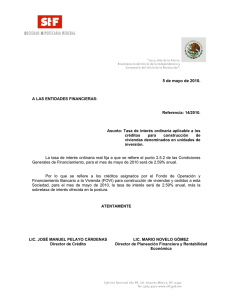

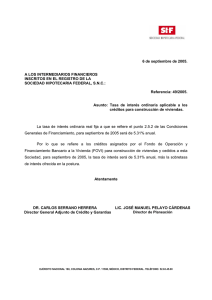

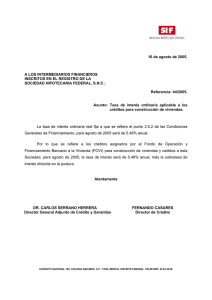

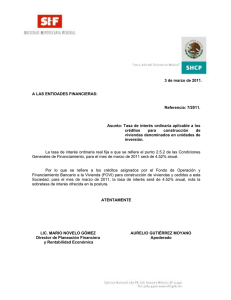

TESIS RUBEN HINOJOSA ROJAS

Anuncio