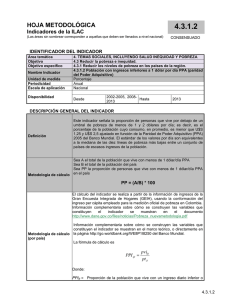

Tema 1 - Universidad Autónoma de Madrid

Anuncio

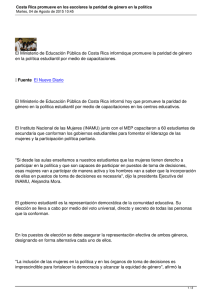

Tema 1 Tema 1 Apertura de los mercados de bienes y financieros Beatriz de Blas Universidad Autónoma de Madrid Febrero 2009 Tema 1 Esquema del tema 1. Introducción 2. Contabilidad nacional en una economı́a abierta 3. Tipos de cambio y sistemas cambiarios 4. Paridad del poder adquisitivo 5. Paridad de intereses descubierta Tema 1 1. Contabilidad nacional en una economı́a abierta 1. Contabilidad nacional en una economı́a abierta Abrir la economı́a implica algunos cambios: I transacciones en los mercados de bienes I transacciones en los mercados financieros Nuevo instrumento: Balanza de Pagos Def: registro de todas las transacciones realizadas entre los agentes de un paı́s y el resto del mundo en un perı́odo determinado. Ingresos Pagos X IM IMk Xk RI RI Tema 1 1. Contabilidad nacional en una economı́a abierta Componentes de la Balanza de Pagos Componentes de la Balanza de Pagos I Transacciones corrientes (B.c/c) Compra-venta de bienes y servicios. (Eliminamos: pagos de rentas y transferencias internacionales) I I Exportaciones (X): compras de bienes y servicios nacionales por parte de extranjeros. Importaciones (IM): compras de bienes y servicios extranjeros por parte de nacionales. Saldo comercial/Balanza comercial/Cuenta corriente: X-IM I I Si X-IM > 0 → superávit comercial (préstamos al RM) Si X-IM < 0 → déficit comercial (tomamos prestado del RM) Tema 1 1. Contabilidad nacional en una economı́a abierta Componentes de la Balanza de Pagos I Transacciones de capital/financieras (B. c/k) Modifican la posición deudora o acreedora de un paı́s frente al RM. I I I Importaciones de capital: compra de activos nacionales por parte de extranjeros (aumentan la posición deudora de un paı́s frente al RM) Exportaciones de capital: compra de activos extranjeros por parte de nacionales (aumentan la posición acreedora de una paı́s frente al RM) Reservas internacionales: I I ∆ +: aumenta la posición acreedora; ∆ -: disminuye la posición acreedora Balanza financiera/Cuenta de capital/financiera: IMk − Xk I I Si IMk > Xk → superávit c/k Si IMk < Xk → déficit c/k Tema 1 1. Contabilidad nacional en una economı́a abierta Componentes de la Balanza de Pagos NOTA: Toda transacción por cuenta corriente genera otra idéntica de signo contrario en la balanza por cuenta de capital → la balanza de pagos está siempre equilibrada. Tema 1 1. Contabilidad nacional en una economı́a abierta Componentes de la Balanza de Pagos ¿Es malo tener déficit por cuenta corriente? Utilizando S − I = G + TR − T + X − IM, vemos que podemos expresar la balanza comercial como X − IM = S + T − TR − G − I Posibles interpretaciones: I Nos estamos endeudando con el resto del mundo I Estamos ahorrando poco (consumidores y gobierno) I Estamos invirtiendo mucho (Noticia Campa (Expansión 6 Oct 05)) Tema 1 1. Contabilidad nacional en una economı́a abierta Componentes de la Balanza de Pagos Finalmente, hemos dicho que XN ≡ X − IM ≡ −KN ≡ Xk − IMk suponiendo que ∆RI = 0, y utilizando la ecuación del endeudamiento: X − IM ≡ S + T − G − I ≡ Xk − IMk Esto es, un paı́s compra al resto del mundo (bienes o activos) tanto como vende. Tema 1 2. Tipos de cambio y sistemas cambiarios 2.1 Tipo de cambio nominal 2.1 Tipo de cambio nominal (E ) Definición: precio de una divisa extranjera en unidades de dinero local. Ejemplo: 1$ → 0.77e, es el precio en euros de 1$. Apreciación: decimos que el euro se aprecia frente a otra divisa si el valor del euro sube respecto a esa divisa (y por eso E cae). Depreciación: decimos que el euro se deprecia frente a otra divisa si el valor del euro cae respecto a esa divisa (y por eso E sube). Alternativa: E inverso , es el precio de la moneda local en unidades de moneda extranjera, equivale a E1 . Tema 1 2. Tipos de cambio y sistemas cambiarios 2.1 Tipo de cambio nominal Ejemplo Tipo de cambio nominal dólar-euro: E Fecha 09-02-09: 1$ → 0.7730e, esto es, 0.7730e/$ Tipo de cambio nominal euro-dólar: E inverso Fecha 09-02-09: 1 e→ 1.2945$, esto es, 1.2945$/e Tema 1 2. Tipos de cambio y sistemas cambiarios 2.2 Sistemas cambiarios 2.2 Sistemas cambiarios I Tipos de cambio flexibles I I I I Tipos de cambio fijos I I I I el mercado se vacı́a vı́a tipos de cambio el banco central no interviene hay depreciaciones/apreciaciones el gobierno/autoridad monetaria fija el tipo de cambio el banco central interviene para defenderlo hay devaluaciones/revaluaciones Flotación sucia Tema 1 2. Tipos de cambio y sistemas cambiarios 2.3 Tipo de cambio real 2.3 Tipo de cambio real: la elección entre los bienes interiores y los extranjeros Pregunta: ¿Un descenso en el tipo de cambio nominal (E ) del euro frente al dólar implica que los europeos pueden comprar más productos americanos con sus euros? Tema 1 2. Tipos de cambio y sistemas cambiarios 2.3 Tipo de cambio real 2.3 Tipo de cambio real (e) Definición: el precio de los bienes extranjeros expresado en bienes interiores. Cálculo: I P: deflactor del PIB en España I P ∗ : deflactor del PIB en EE.UU. I E : tipo de cambio nominal entre el dólar y el euro Tipo de cambio real e= E × P∗ P Tema 1 2. Tipos de cambio y sistemas cambiarios 2.3 Tipo de cambio real El tipo de cambio real y la competitividad I El tipo de cambio real mide la competitividad de un paı́s en el comercio internacional I Un aumento de e, es decir, una depreciación real, significa que I I I I los bienes extranjeros se han encarecido en relación con los nacionales manteniendo todo lo demás constante, los consumidores alterarán en parte su gasto en favor de los bienes nacionales entonces, ha aumentado la competitividad de nuestros productos Una disminución de e, es decir, una apreciación real, significa que I I nuestros bienes se han encarecido relativamente esto es, hemos perdido competitividad Tema 1 2. Tipos de cambio y sistemas cambiarios 2.3 Tipo de cambio real Preguntas: 1. ¿Puede el tipo de cambio real explicar toda la competitividad de los bienes españoles y toda la evolución de la balanza por cuenta corriente? 2. Sabiendo que España y Francia tienen la misma moneda: ¿les afecta por igual una depreciación del peso mejicano? 3. ¿Qué pasarı́a si España no comerciara nada con EE.UU. y se volcara en la UE? Respuesta: tipo de cambio efectivo real Tema 1 2. Tipos de cambio y sistemas cambiarios 2.4 El tipo de cambio efectivo real 2.4 El tipo de cambio efectivo real I I Cualquier tipo de cambio real combina E , P y P ∗ ¿Cómo definir el extranjero? Solución: I I I P ∗ : media ponderada de los precios de n paı́ses con los que intercambia, Pi∗ E : media ponderada del tipo de cambio nominal respecto a cada uno de esos paı́ses, Ei , (tipo de cambio efectivo nominal) ωi : ponderaciones asignadas a cada paı́s en función de su importancia relativa en el comercio del paı́s Tipo de cambio efectivo real eEfectivo = E1 P1∗ P ω1 E2 P2∗ P ω2 ... En Pn∗ P ωn Tema 1 3. Paridad del Poder Adquisitivo(PPA) 3. La Paridad del Poder Adquisitivo (PPA) I ¿Qué determina los tipos de cambio? I A largo plazo, el tipo de cambio real está determinado por factores reales I I I gustos productividad relativa posición acreedora neta acumulada I Si los factores reales permanecen inalterados, entonces el tipo de cambio real es constante. I Según la teorı́a de la paridad del poder adquisitivo, las variaciones de los tipos de cambio reflejan principalmente las diferencias entre las tasas de inflación de los distintos paı́ses. Tema 1 3. Paridad del Poder Adquisitivo(PPA) 3.1 La PPA absoluta 3.1 La PPA absoluta Definición: La teorı́a de la paridad del poder adquisitivo absoluta (PPA absoluta) dice que los precios reales deben ser iguales en todos los paı́ses, es decir, e = 1. Si la PPA absoluta se cumple, podemos calcular el tipo de cambio nominal en función de los deflactores/IPC. Si se cumpliese, tendrı́amos: E × P∗ e= = 1, P es decir, P E= ∗ P Problema: no todos los bienes son fáciles de transportar: bienes comercializables y no comercializables. Tema 1 3. Paridad del Poder Adquisitivo(PPA) 3.2 La PPA relativa La PPA relativa Definición: tasa de depreciación nominal de una moneda Dt ≡ ∆Et+1 Et+1 − Et ≡ Et Et Definición: tasa de depreciación real dt ≡ ∆et+1 et+1 − et ≡ et et Definición: la teorı́a de la paridad del poder adquisitivo relativa (PPA) dice que, manteniendo constantes los demás factores, e es constante a largo plazo, es decir, dt = 0, Dt = πt − πt∗ Tema 1 4. La paridad de intereses 4. La paridad de intereses Rendimientos esperados de la tenencia de bonos europeos y americanos a 1 año. Comprar un bono en Europa Año t 1e 1 Et (1 + it∗ ) $ Año t + 1 (1 + it )e ⇒ ⇓ ⇒ Et+1 Et (1 + it∗ ) e siendo Et e/$. De donde (1 + it ) e = Et+1 (1 + it∗ ) e Et Tema 1 4. La paridad de intereses Paridad de intereses descubierta Caracterı́sticas de los activos: I igual liquidez I rentabilidad (incertidumbre) I riesgo (sólo de tipo de cambio) Supuestos: 1. Neutralidad ante el riesgo 2. Perfecta movilidad de capitales 3. No se cubren del riesgo cambiario Tema 1 4. La paridad de intereses Si: los inversores sólo mantienen el activo con mayor tasa de rendimiento. Entonces: para mantener tanto bonos estadounidenses como europeos éstos tienen que tener el mismo rendimiento. 1 e (1 + it ) = (1 + it∗ )Et+1 (1) Et Una aproximación: it ≈ it∗ + e Et+1 − Et Et (2) Tema 1 4. La paridad de intereses Tipos de interé nominales a 1 año de EE.UU. y Alemania, 1975-98 Tema 1 4. La paridad de intereses Conclusiones I apertura/sector exterior: dos conceptos relativos I distintas fuentes contables: balanza de pagos, contabilidad nacional, aduanas ... I la balanza de pagos y el mercado de divisas: demandas y ofertas autónomas I la apertura de los mercados de bienes permite elegir entre los bienes interiores y extranjeros I la elección depende principalmente del tipo de cambio real I la apertura de los mercados financieros permite elegir entre los activos nacionales y los activos extranjeros la elección depende principalmente de I I I las tasas relativas de rendimiento la tasa esperada de depreciación de la moneda nacional