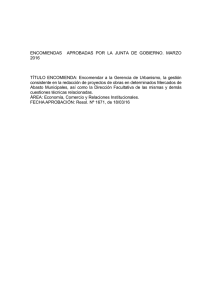

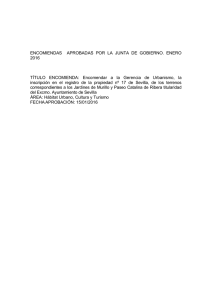

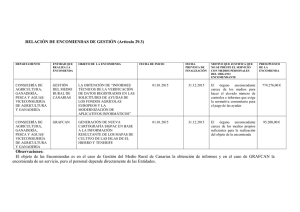

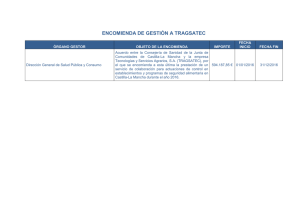

Texto del informe

Anuncio