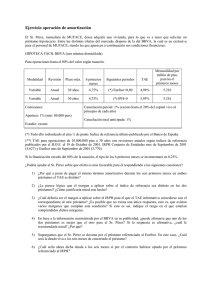

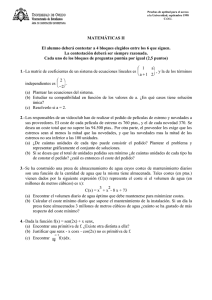

EXAMEN MATEMATICAS DE LAS OPERACIONES FINANCIERAS.

1º DIPLOMATURA EMPRESARIALES. CONVOCATORIA JUNIO 2000.

Nombre y apellidos:

GRUPO: .Convocatoria:.DNI:..

1º. Caja Navarra con el objeto de captar ahorro privado ofrece una batería de cocina, valorada en 150.000

ptas. si se deposita 1.000.0000 ptas. hasta dentro de 5 años. Hallar la rentabilidad efectiva de dicha inversión.

Caja Laboral, además de la batería de cocina, nos ofrece un tipo de interés efectivo semestral del 0.5%,

entregándonos los intereses al final de los 5 años. ¿Cuál será la TAE en este caso? (2.5 puntos)

2º. Un efecto comercial de 2.500.000 ptas. que vence dentro de 3 meses se descuenta al 12% simple anual.

Con el efectivo obtenido se compra una casa por la que se percibe un alquiler semestral del 6% de su valor.

Los ingresos semestrales obtenidos se imponen en un fondo al 4% efectivo semestral.

• ¿De qué capital se dispone al cabo de 12 años si se retira el importe del fondo y se vende la casa en un 50%

más de lo que costó?. (1.25 puntos)

• Nuestro amigo desea sustituir el capital que dispone al cabo de 12 años por una renta anual pospagable de 5

años de duración a partir de entonces: de cuantía X durante los dos primeros años y de cuantía 2X durante

los tres últimos. ¿Cuáles serán las cuantías de estas anualidades si la entidad financiera que acepta la

operación propone los siguientes tipos de interés: del 3% efectivo anual para los dos primeros años, del 4%

efectivo anual para los dos siguientes y del 5% efectivo anual para el último año?. (1.25 puntos)

3º Un cliente está pagando dos préstamos a su entidad financiera. El primero fue concedido por dos millones

de ptas. a devolver en 10 anualidades iguales a un 12% de interés. El segundo lo fue por un millón y medio de

ptas. a devolver durante 5 años mediante 20 pagos trimestrales iguales, a un tipo de interés del 3.5% efectivo

trimestral.

Desde el momento de formalización, hace 2 años, este cliente viene pagando correctamente los préstamos, y

ahora propone a su entidad financiera la sustitución de ambos préstamos por uno solo (amortizable mediante

el sistema francés), a devolver en tres años mediante 36 mensualidades. La entidad financiera acepta, pero fija

un tipo de interés del 1.25% efectivo mensual.

Determinar la mensualidad que debería pagar el cliente en el nuevo préstamo. (2.5 puntos).

4º El BBVA concede un préstamo de 10.000.000 de ptas. a amortizar por el sistema de cuota de amortización

anual constante en 10 pagos. El préstamo tiene un periodo de carencia de 2 años en los que no se pagan

intereses ni se devuelve principal de la deuda. El tipo de interés al que se pacta la operación es el 5% efectivo

anual. Pagada la sexta anualidad el prestatario realiza una cancelación parcial anticipada de 500.000 ptas. y

solicita al banco reembolsar la deuda pendiente mediante 3 anualidades constantes (sistema francés), el banco

acepta pero le sube un cuarto de punto el tipo de interés anual.

• Calcular la anualidad que amortiza el préstamo después de la cancelación parcial. (1.25 puntos)

• Calcular los intereses pagados en el último año suponiendo que ha habido cancelación parcial. (1.25

puntos).

1

0

0