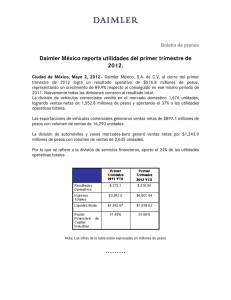

Estados Financieros Consolidados 2014

Anuncio