la recaudación a abril de 2016

Anuncio

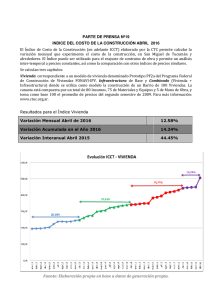

LA RECAUDACIÓN A ABRIL DE 2016 Abril : Recaudación total bruta La recaudación total en abril Variación a precios corrientes: 19,3% Variación a precios constantes: 8,0% en millones de pesos 30.000 La recaudación total bruta alcanzó los 28.498 millones de pesos en abril de 2016; esto implica una variación de 19,3% a precios corrientes. Descontado el efecto inflacionario, la variación interanual de la recaudación fue 8,0% (variación a precios constantes). 28.498 28.000 26.399 26.000 23.895 24.000 8,0% 22.000 20.000 19,3% 18.000 16.000 abr-16 abr-15 abr-15 a precios de abr-16 La recaudación total neta, es decir, descontada la devolución de impuestos, mostró una variación casi idéntica: 7,9% fue la variación interanual a precios constantes. Esto se debe a que la devolución de impuestos registró una variación de 9,1% a precios constantes. Abril: Devoluciones de impuestos Variación a precios corrientes: 20,5% Variación a precios constantes: 9,1% en millones de pesos 0 20,5% -400 -800 -1.200 9,1% -1.600 -1.536 -1.697 -2.000 ¿Qué representa la diferencia entre la recaudación bruta y la recaudación neta? -1.852 abr-16 abr-15 abr-15 a precios de abr-16 Abril: Recaudación total neta Variación a precios corrientes: Variación a precios constantes: en millones de pesos 28.000 La diferencia entre una y otra magnitud corresponde a la devolución de impuestos. Esta puede concretarse mediante el pago de impuestos realizado con certificados de crédito (previamente emitidos por DGI) o mediante la devolución en efectivo, en el caso de contribuyentes de IRPF o de IASS. 19,2% 7,9% 26.646 26.000 24.701 24.000 7,9% 22.359 22.000 Los créditos tributarios se originan por pagos en exceso, por la aplicación de beneficios tributarios, y por la devolución de impuestos indirectos en el caso del sector exportador o sectores asimilados. 20.000 19,2% 18.000 16.000 abr-16 abr-15 abr-15 a precios de abr-16 La recaudación neta corresponde a lo efectivamente recaudado por la DGI en dinero. No obstante, el análisis de la recaudación bruta también es importante, porque muestra el monto total de impuestos que correspondía pagar en el período. 2 Abril: Recaudación total bruta Sector privado Variación a precios corrientes: Variación a precios constantes: La recaudación total del sector privado en abril 17,5% 6,3% 26.000 en millones de pesos 24.198 24.000 22.757 22.000 6,3% 20.600 20.000 18.000 17,5% 16.000 abr-16 abr-15 abr-15 a precios de abr-16 La recaudación total neta, es decir, descontada la devolución de impuestos, aumentó 6,3% a precios constantes respecto a igual mes del año anterior. La devolución de impuestos, medida a precios constantes Abril: Devoluciones de impuestos Sector privado Variación a precios corrientes: Variación a precios constantes: 18,1% 6,9% en millones de pesos 0 tuvo una variación de 6,9%. 18,1% -500 -1.000 6,9% -1.500 -1.506 -1.664 -1.779 -2.000 abr-16 abr-15 abr-15 a precios de abr-16 Variación a precios corrientes: Variación a precios constantes: 17,4% 6,3% 24.000 recaudación bruta y la recaudación neta? Esto no significa que su control no demande recursos a 22.419 22.000 21.093 6,3% 20.000 19.093 18.000 17,4% 16.000 abr-16 abr-15 ¿Por qué es importante observar la evolución de la recaudación excluyendo a las empresas públicas? La recaudación proveniente de las empresas públicas suele tener una evolución más volátil que el total de la recaudación, y además, la incidencia de la gestión de la Administración Tributaria en los resultados es menor, ya ¿Qué que por definición la sondiferencia institucionesentre con niveles representa la máximos de cumplimiento tributario. Abril: Recaudación total neta Sector privado en millones de pesos Excluyendo a las empresas públicas, la recaudación total bruta alcanzó los 24.198 millones de pesos en abril de 2016, lo que implica una variación de 17,5% a precios corrientes. Descontado el efecto inflacionario, la variación interanual de la recaudación fue 6,3% (variación a precios constantes). abr-15 a precios de abr-16 1 1 Explore otros gráficos interactivos de nuestro portal de Educación Tributaria: www.dgi.gub.uy/educa. 3 la DGI: algunas de las empresas públicas están entre las más grandes del Uruguay, el volumen y la complejidad de sus negocios exige la ejecución de procesos de asistencia y control tributarios en forma permanente. Pero por su naturaleza (son empresas del Estado) la voluntad de cumplimiento es total. Las principales ganancias de eficiencia recaudatoria son resultado de acciones de la DGI orientadas a elevar el cumplimiento voluntario (por ejemplo, disminuyendo los costos de cumplimiento a través de mejores servicios de asistencia, o desincentivando a través de distintos mecanismos el incumplimiento) y a combatir la evasión y el fraude fiscal. Este tipo de acciones generan resultados en su mayoría en contribuyentes del sector privado. Incidencia de cada impuesto en la variación de la recaudación de abril Abril 2016: variación absoluta a precios constantes respecto a Abril 2015 Abril: descomposición de la variación interanual por categoría de impuesto Renta: 3.257 Consumo: -769 Propiedad: -399 Resto: 9 Variación total: 2.099 -1.000 -500 0 500 1.000 1.500 2.000 2.500 3.000 3.500 Millones de pesos Abril 2016: variación absoluta a precios constantes respecto a Abril 2015 Abril: descomposición de la variación interanual por impuesto IP: -406 ITP: 7 IMEBA: -15 IASS: 9 IRNR: 49 IRPF: 813 IRAE: 2.401 IMESI: -383 IVA: -386 Resto: 9 Variación total: 2.099 -1.000 -500 0 500 1.000 Millones de pesos 4 1.500 2.000 2.500 3.000 Evolución de la recaudación total bruta Evolución de la re caudación Total Bruta últimas 12 variaciones inte ranuales a precios constantes 10,00 8,7 8,0 5,00 1,6 1,6 1,6 1,2 1,0 0,00 1,8 0,5 1,1 0,8 0,7 1,2 2,8 1,8 1,7 2,1 1,0 1,0 -0,3 -2,0 -2,7 -5,00 -2,8 -4,7 -10,00 may-15 jun-15 jul-15 ago-15 sep-15 del mes oct-15 nov-15 dic-15 ene-16 feb-16 mar-16 abr-16 del año móvil cerrado en el m es Evolución de la recaudación Total Bruta - Sector Privado últim as 12 variaciones interanuales a precios constantes 25,00 20,2 20,00 15,00 10,00 6,3 5,6 5,00 2,9 2,3 0,00 2,2 1,7 0,1 1,2 1,9 0,1 -2,0 -5,00 -5,0 0,1 0,4 -3,7 -2,8 0,2 -0,7 0,5 2,1 1,5 1,6 -0,7 -10,00 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 dic-15 ene-16 feb-16 mar-16 abr-16 del mes del año móvil cerrado en el mes 5 Evolución de la recaudación total neta Evolución de la recaudación Total Neta últimas 12 variaciones interanuales a precios constantes 10,00 7,9 6,7 5,00 0,00 0,8 1,1 1,3 1,7 1,7 1,0 1,3 1,0 0,9 0,1 0,9 1,7 1,5 1,4 1,2 -1,6 -5,00 0,5 0,5 -2,0 -3,6 -3,3 -4,1 -10,00 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 del mes nov-15 dic-15 ene-16 feb-16 mar-16 abr-16 del año móvil cerrado en el mes Evolución de la recaudación Total Neta - Sector Privado últimas 12 variaciones interanuales a precios constantes 10,00 6,3 5,00 3,2 1,9 1,6 1,1 1,7 0,00 1,6 1,8 0,1 0,8 0,1 -0,1 0,1 -0,1 0,6 0,0 -0,1 -0,6 -0,4 -1,2 -3,3 -5,00 -3,1 -3,7 -7,0 -10,00 may-15 jun-15 jul-15 ago-15 sep-15 del mes oct-15 nov-15 dic-15 ene-16 feb-16 mar-16 abr-16 del año móvil cerrado en el mes 6 Evolución de la recaudación por categoría de impuestos Evolución de la recaudación de impuestos al consumo últimas 12 variaciones interanuales a precios constantes 10,00 5,6 4,1 5,00 1,9 1,8 1,2 0,2 0,00 -0,3 -0,8 -0,2 -1,2 -1,5 -0,3 -0,6 -0,4 -2,1 -0,3 0,4 -1,2 -1,8 -2,3 -5,00 -5,2 -5,4 -6,6 -7,1 -10,00 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 dic-15 del mes ene-16 feb-16 mar-16 abr-16 del año m óvil cerrado en el mes Evolución de la recaudación de impuestos a la renta últimas 12 variaciones interanuales a precios constantes 33,0 35,00 30,00 25,00 20,00 16,9 12,4 15,00 5,00 0,00 10,4 8,4 10,00 0,7 2,0 3,0 4,0 2,5 3,8 3,8 0,1 4,5 5,5 2,5 6,7 8,0 7,8 6,8 1,1 7,9 -1,4 -5,00 -4,6 -10,00 may-15 jun-15 jul-15 ago-15 sep-15 del mes oct-15 nov-15 dic-15 ene-16 feb-16 mar-16 abr-16 del año móvil cerrado en el mes La estructura de la recaudación de la DGI En el año móvil cerrado en abril 2016 la recaudación por impuestos al consumo y por impuestos a las rentas fue 91,9% de la recaudación total; 59,3% correspondió a impuestos al consumo y 32,6% a impuestos a las rentas. En este período, la recaudación por impuestos a la propiedad (Impuesto al Patrimonio e Impuesto a las Transmisiones Patrimoniales) representó 6,2% de la recaudación total. El resto de la recaudación (1,9%) corresponde a impuestos menores e ingresos por multas, recargos y convenios de financiación de deudas tributarias. 7 Evolución de la recaudación: impuestos al consumo Evolución de la recaudación del IVA últimas 12 variaciones interanuales a precios constantes 10,00 6,6 5,00 0,00 3,7 0,2 -0,4 -1,1 -1,8 -0,3 -2,5 -0,5 -1,8 -2,4 -5,00 -2,6 -4,6 -4,9 -1,6 -2,0 -2,3 -1,7 -2,1 -1,8 -2,1 -3,2 -4,6 -7,1 -10,00 may-15 jun-15 jul-15 ago-15 sep-15 del mes oct-15 nov-15 dic-15 ene-16 feb-16 mar-16 abr-16 del año móvil cerrado en el mes La estructura de la recaudación de impuestos al consumo En el año móvil cerrado en abril de 2016, la recaudación por impuestos al consumo fue el 59,3% de la recaudación total; 49,1% correspondió al Impuesto al Valor Agregado (IVA), y 10,2% al Impuesto Específico Interno (IMESI). Evolución de la recaudación del IM ESI últimas 12 variaciones interanuales a precios constantes 30,00 20,00 10,00 17,6 10,1 19,4 14,9 9,1 13,0 7,7 6,9 7,9 7,6 8,1 6,5 1,0 6,4 6,6 4,7 1,5 0,00 -0,2 -3,2 -6,2 -10,00 -20,00 -6,8 -14,5 -17,0 -21,0 -30,00 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 del m es dic-15 ene-16 f eb-16 mar-16 abr-16 del año m óvil cerrado en el mes La estructura de la recaudación del IMESI En el año móvil cerrado en abril de 2016, la recaudación proveniente de los distintos rubros de IMESI se descompone de la siguiente manera: Combustibles: 50,3% Tabacos y Cigarrillos: 19,9% Automotores: 13,4% Resto: 16,3% 8 Evolución de la recaudación: impuestos a la renta Evolución de la recaudación del IRAE últimas 12 variaciones interanuales a precios constantes 45,9 50,00 40,00 30,00 21,6 21,6 17,2 20,00 15,8 10,00 0,00 -2,0 -5,0 1,1 3,8 4,1 3,5 -5,6 -6,0 6,4 4,6 7,3 8,8 13,6 7,8 10,0 10,2 11,9 -1,4 -10,00 -12,0 -20,00 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 del mes dic-15 ene-16 f eb-16 mar-16 abr-16 del año móvil cerrado en el mes La estructura de la recaudación de impuestos a la renta En el año móvil cerrado en abril de 2016, la recaudación por impuestos a las rentas fue el 32,6% de la recaudación total; 13,5% correspondió al Impuesto a las Rentas de las Actividades Económicas (IRAE), 14,9% al Impuesto a las Rentas de las Personas Físicas (IRPF), y el resto correspondió al IASS, al IRNR y al IMEBA (en ese orden). Evolución de la recaudación del IRPF últimas 12 variaciones interanuales a precios constantes 25,00 21,7 18,1 20,00 15,00 10,00 5,00 6,8 7,1 4,3 6,3 6,2 0,4 4,7 4,8 5,1 4,2 3,3 4,3 4,1 4,5 4,9 2,3 2,9 0,00 -5,00 -0,5 -2,3 -1,0 -3,7 -10,00 -10,7 -15,00 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 del m es dic-15 ene-16 f eb-16 mar-16 abr-16 del año m óvil cerrado en el mes La estructura de la recaudación del IRPF En el año móvil cerrado en abril de 2016, la recaudación proveniente de las distintas categorías del IRPF se descompone de la siguiente manera: Categoría I: 14,2% Categoría II: 85,8% La Categoría I corresponde a rendimientos del capital e incrementos patrimoniales. La Categoría II a rentas del trabajo, tanto dentro como fuera de relaciones de dependencia. 9 Detalle de la recaudación en abril 2016 (comparación con igual mes del año anterior) Cuadro 1. Impuestos administrados por la DGI: recaudación en ABRIL de 2016 Cuadro comparativo con la recaudación de abril de 2015. Valores en millones de pesos. Recaudación de ABRIL de 2015 Impuestos 1) Impuestos al consumo IVA Interno Importaciones IVA Mínimo (Pequeña Empresa) IMESI Combustibles Tabacos y cigarrillos Automotores Resto IMESI a precios corrientes a precios de abril 2016 Recaudación de ABRIL de 2016 Participación (en %) a precios corrientes Participación (en %) Variación (en %) a precios corrientes a precios constantes 13.291 10.906 6.449 4.388 69 2.385 1.145 536 330 374 14.683 12.048 7.125 4.848 76 2.635 1.265 592 364 414 59,4% 48,8% 28,8% 19,6% 0,3% 10,7% 5,1% 2,4% 1,5% 1,7% 13.915 11.662 7.341 4.249 72 2.253 1.059 536 309 349 52,2% 43,8% 27,6% 15,9% 0,3% 8,5% 4,0% 2,0% 1,2% 1,3% 4,7% 6,9% 13,8% -3,2% 4,5% -5,6% -7,5% -0,1% -6,2% -6,9% -5,2% -3,2% 3,0% -12,3% -5,4% -14,5% -16,3% -9,6% -15,1% -15,7% 2) Impuestos a la renta IRAE IMEBA IRPF Categoría I Categoría II IASS IRNR 8.935 4.731 111 3.394 400 2.994 425 273 9.870 5.226 123 3.750 442 3.308 470 301 40,0% 21,2% 0,5% 15,2% 1,8% 13,4% 1,9% 1,2% 13.128 7.627 108 4.563 487 4.076 479 350 49,3% 28,6% 0,4% 17,1% 1,8% 15,3% 1,8% 1,3% 46,9% 61,2% -3,2% 34,4% 21,6% 36,1% 12,7% 28,6% 33,0% 45,9% -12,4% 21,7% 10,1% 23,2% 2,0% 16,4% 3) Impuestos a la propiedad Impuesto al Patrimonio Impuesto a las Transmisiones Patrimoniales 1.296 1.198 97 1.431 1.324 107 5,8% 5,4% 0,4% 1.033 918 115 3,9% 3,4% 0,4% -20,3% -23,4% 17,9% -27,8% -30,6% 6,7% 43 48 0,2% 43 0,2% -1,3% -10,7% 165 182 0,7% 175 0,7% 6,1% -4,0% 1 1 0,0% 6 0,0% 551,5% 489,7% 165 183 0,7% 200 0,8% 20,9% 9,4% 8) Total Bruto (suma de (1) a (7)) 23.895 26.399 100,0% 28.498 100,0% 19,3% 8,0% 9) Devolución de impuestos -1.536 -1.697 -6,4% -1.852 -6,5% 20,5% 9,1% 10) Total Neto 22.359 24.701 93,6% 26.646 93,5% 19,2% 7,9% 4) Impuestos de control (a) 5) Otros impuestos (b) 6) Impuestos derogados 7) Multas, recargos y convenios (c) (a) Corresponde a ICOSA (b) Incluye a los restantes impuestos administrados por la DGI comprendidos en el sistema tributario vigente: adicionales del IMEBA, Impuesto a los Ingresos de las Entidades Aseguradoras, ISAFI, FIS, Detracción a la Exportación (c) Convenios de financiación de deudas tributarias 10 Detalle de la recaudación acumulada a abril 2016 (comparación con igual período del año anterior) Cuadro 2. Impuestos administrados por la DGI: recaudación del año 2015 al cierre del mes ABRIL Cuadro comparativo con la recaudación del año 2015 al cierre del mismo mes. Valores en millones de pesos. Impuestos Recaudación acumulada en el año 2015 al cierre del mes ABRIL a precios corrientes a precios de abril 2016 Recaudación acumulada en el año 2016 al cierre del mes ABRIL Variación (en %) Participación a precios de abril Participación (en a precios a precios corrientes (en %) 2016 %) corrientes a precios constantes 1) Impuestos al consumo IVA Interno Importaciones IVA Mínimo (Pequeña Empresa) IMESI Combustibles Tabacos y cigarrillos Automotores Resto IMESI 55.086 45.079 27.842 16.976 262 10.007 4.717 2.013 1.449 1.828 61.504 50.337 31.101 18.943 292 11.167 5.259 2.248 1.617 2.042 60,2% 49,2% 30,4% 18,5% 0,3% 10,9% 5,1% 2,2% 1,6% 2,0% 59.038 48.853 31.095 17.482 277 10.185 5.028 2.036 1.354 1.767 59.806 49.494 31.520 17.694 281 10.312 5.085 2.063 1.372 1.791 57,1% 47,3% 30,1% 16,9% 0,3% 9,8% 4,9% 2,0% 1,3% 1,7% 7,2% 8,4% 11,7% 3,0% 5,9% 1,8% 6,6% 1,2% -6,5% -3,3% -2,8% -1,7% 1,3% -6,6% -3,9% -7,7% -3,3% -8,2% -15,2% -12,3% 2) Impuestos a la renta IRAE IMEBA IRPF Categoría I Categoría II IASS IRNR 29.509 12.491 447 13.846 1.766 12.080 1.646 1.079 32.924 13.921 499 15.460 1.973 13.488 1.837 1.207 32,2% 13,6% 0,5% 15,1% 1,9% 13,2% 1,8% 1,2% 37.259 17.242 468 15.967 1.998 13.969 1.899 1.681 37.683 17.408 474 16.170 2.025 14.145 1.923 1.708 36,0% 16,6% 0,5% 15,4% 1,9% 13,5% 1,8% 1,6% 26,3% 38,0% 4,8% 15,3% 13,2% 15,6% 15,4% 55,8% 14,5% 25,0% -4,9% 4,6% 2,6% 4,9% 4,7% 41,5% 5.448 4.976 473 6.082 5.554 528 6,0% 5,4% 0,5% 5.404 4.976 428 5.477 5.044 433 5,2% 4,8% 0,4% -0,8% 0,0% -9,5% -9,9% -9,2% -17,9% 4) Impuestos de control (a) 177 198 0,2% 178 180 0,2% 0,4% -8,9% 5) Otros impuestos (b) 630 703 0,7% 711 721 0,7% 13,0% 2,5% 3) Impuestos a la propiedad Impuesto al Patrimonio Impuesto a las Transmisiones Patrimoniales 6) Impuestos derogados 13 15 0,0% 13 13 0,0% 2,1% -8,3% 708 791 0,8% 837 847 0,8% 18,2% 7,1% 8) Total Bruto (suma de (1) a (7)) 91.571 102.216 100,0% 103.440 104.728 100,0% 13,0% 2,5% 9) Devolución de impuestos -6.415 -7.161 -7,0% -7.389 -7.484 -7,1% 15,2% 4,5% 10) Total Neto 85.156 95.055 93,0% 96.051 97.244 92,9% 12,8% 2,3% 7) Multas, recargos y convenios (c) (a) Corresponde a ICOSA (b) Incluye a los restantes impuestos administrados por la DGI comprendidos en el sistema tributario vigente: adicionales del IMEBA, Impuesto a los Ingresos de las Entidades Aseguradoras, ISAFI, FIS, Detracción a la Exportación (c) Convenios de financiación de deudas tributarias 11