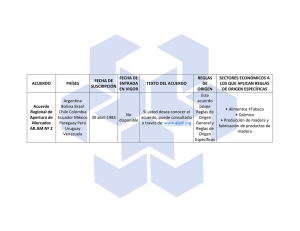

Oportunidades comerciales de Paraguay y aprovechamiento de las

Anuncio