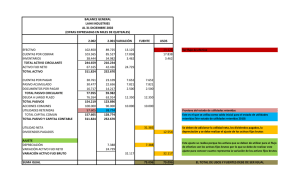

CAPITAL REAL: es el resultado de calcular la situación actual de la

Anuncio

CAPITAL REAL: es el resultado de calcular la situación actual de la empresa en el momento de determinarlo, por lo tanto es variable en el tiempo. Su naturaleza flexible hace que su cuantía no deba reflejarse en documentación mercantil como los estatutos y la escritura de constitución. Por lo tanto, el capital real es, básicamente, la suma del capital social más los resultados de los ejercicios que se van cerrando, ya sea para positivo o negativo. Formula: Capital Real = Capital social pagado + Reservas constituidas + Utilidades retenidas + Utilidades del ejercicio CAPITAL SOCIAL: El capital social o nominal es una cifra que se obtiene sumando las aportaciones realizadas por el conjunto de socios de la compañía. Se trata de una cifra de naturaleza inmóvil que puede calcularse con la suma de la primera partida contable en el pasivo del balance de la sociedad. La obligación de hacer constar el capital social en la escritura de constitución y los estatutos sociales es un reflejo de su naturaleza inmóvil. Esto sin perjuicio de los posibles aumentos o reducciones de capital, que se deben hacer constar en estos documentos mencionados. UTILIDADES RETENIDAS Las utilidades retenidas por la empresa que no se han capitalizado o distribuido a los accionistas son conservadas en la empresa y forman parte del capital contable. UTILIDAD O PÉRDIDA DEL EJERCICIO. La utilidad o pérdida del ejercicio debe considerarse como una parte de las utilidades retenidas pendientes de aplicar.Dado el valor informativo de esta cifra y la conexión con el estado de ingresos y gastos con el balance general, es necesario que la utilidad o pérdida del ejercicio o periodo sea presentada por separado. LIQUIDEZ: El índice de liquidez es uno de los elementos más importantes en las finanzas de una empresa, por cuando indica la disponibilidad de liquidez de que dispone la empresa. La operatividad de la empresa depende de la liquidez que tenga la empresa para cumplir con sus obligaciones financieras, con sus proveedores, con sus empleados, con la capacidad que tenga para renovar su tecnología, para ampliar su capacidad industrial, para adquirir materia prima, etc. Es por eso que la empresa requiere medir con más o menos exactitud su verdadera capacidad financiera para respaldar todas sus necesidades y obligaciones Formula: Liquidez = Activo Corriente / Pasivo Corriente ENDEUDAMIENTO: Este indicador señala la proporción en la cual participan los acreedores sobre el valor total de la empresa o indica el porcentaje del total de recursos financieros proporcionados por los acreedores. Formula: Nivel de endeudamiento = Pasivo total / Activo total CAPITAL DE TRABAJO: La definición más básica de capital de trabajo lo considera como aquellos recursos que requiere la empresa para poder operar. En este sentido el capital de trabajo es lo que comúnmente conocemos activo corriente. (Efectivo, inversiones a corto plazo, cartera e inventarios). La empresa para poder operar, requiere de recursos para cubrir necesidades de insumos, materia prima, mano de obra, reposición de activos fijos, etc. Estos recursos deben estar disponibles a corto plazo para cubrir las necesidades de la empresa a tiempo. Para determinar el capital de trabajo de una forma más objetiva, se debe restar de los Activos corrientes, los pasivos corrientes. De esta forma obtenemos lo que se llama el capital de trabajo neto contable. Esto supone determinar con cuántos recursos cuenta la empresa para operar si se pagan todos los pasivos a corto plazo. Formula: Capital de trabajo = Activo Corriente - Pasivo Corriente EBITDA: El Ebitda es un indicador financiero representado mediante un acrónimo que significa en inglés Earnings Before Interest, Taxes, Depreciation, and Amortization (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones), es decir, el beneficio bruto de explotación calculado antes de la deducibilidad de los gastos financieros. El Ebitda se calcula a partir del resultado final de explotación de una empresa, sin incorporar los gastos por intereses o impuestos, ni las disminuciones de valor por depreciaciones o amortizaciones, para mostrar así lo que es el resultado puro de la empresa. Por lo tanto, los elementos financieros (intereses), tributarios (impuestos), externos (depreciaciones) y de recuperación de la inversión (amortizaciones), deben quedar fuera de este indicador. El propósito del Ebitda es obtener una imagen fiel de lo que la empresa está ganando o perdiendo en el núcleo de su negocio.Es un resultado bruto, tal y como lo refleja la descripción.En definitiva, en presencia de partidas ajenas a la esencia del negocio (ingresos por la venta de un edificio, siendo un negocio no dedicado a los bienes raíces) deberían ser también restadas del Ebitda haciendo mención de ello, ya que el objetivo del Ebitda es por comparación (con otra empresa o entre periodos de una misma empresa) analizar la marcha del negocio base de la empresa. Formula: EBITDA = Utilidad operacional + Depreciaciones + Amortizaciones