traslado - Superintendencia de Sociedades

Anuncio

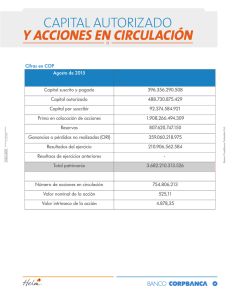

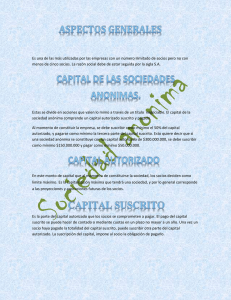

220-21177, 11 de mayo de 2004 REF.: Aumento del capital autorizado y suscrito en una sociedad anónima. Me refiero a sus escritos radicados en esta Superintendencia con los números 2004-01-052141 y 2004-01-057496, mediante los cuales expone algunos hechos ocurridos en una sociedad anónima que son determinantes para establecer el monto del capital autorizado, suscrito y pagado de la misma, y solicita que se le indique cual es el valor de dichos conceptos tomando en consideración las circunstancias que fueron narradas. Sobre el particular, me permito manifestarle que de la situación descrita se pueden extraer, al parecer con claridad, los siguientes aspectos, los cuales me permito relacionar con el fin de que haya un acuerdo sobre el entendimiento de la situación que fue planteada para dilucidarla de la mejor manera: 1. La sociedad se constituyó con un capital autorizado de Un Millón Doscientos Cincuenta Mil Pesos ($1’ 250.000) M/Cte., dividido en Un Mil Doscientas Cincuenta (1.250) acciones de un valor nominal de Un Mil Pesos ($1.000) M/cte. cada una, y se suscribió y pagó la cantidad de Un Mil (1.000) acciones, para un capital suscrito y pagado de Un Millón de Pesos ($1’ 000.000) M/cte.; 2. Posteriormente se llevó a cabo una colocación de Veintiséis (26) acciones, de manera que el capital suscrito se elevó a la suma de Un Millón Veintiséis Mil ($1’ 026.000) M/Cte., y puesto que no manifiesta haber variado el valor de las acciones, este se encontraba, para esa época, dividido en Un Mil Veintiséis (1.026) acciones de un valor nominal de Un Mil Pesos ($1.000) M/Cte. cada una, de modo que el capital autorizado, hasta esa fecha, permanecía también inalterado, esto es, en Un Millón Doscientos Cincuenta Mil Pesos ($1’ 250.000) M/Cte; 3. En el año 1991, la asamblea general de accionistas aprobó la capitalización de las utilidades de la compañía, las cuales, de acuerdo con lo expresado por el revisor fiscal en certificación expedida por él, relacionada en el numeral 3º de su comunicación, ascendían a la cantidad de Un Millón Novecientos Sesenta y Ocho Mil Pesos ($1’ 968.000) M/Cte., que sumada a la cantidad de capital suscrito hasta ese momento, excedía la suma del autorizado; 4. Así las cosas, mediante escritura pública se incrementó el capital autorizado a una suma resultante de adicionar al valor del capital suscrito hasta ese entonces, el monto de las utilidades que el máximo órgano social resolvió capitalizar, dando como resultado un capital autorizado de Dos Millones Novecientos Noventa y Cuatro Mil Pesos ($2’ 994.000) M/Cte.; además, puesto que en su escrito no expresa que mediante dicho instrumento público se hubiera modificado el valor nominal de las acciones de la sociedad, este quedó dividido en Dos Mil Novecientas Noventa y Cuatro (2994) acciones de un valor nominal de Un Mil Pesos ($1.000) M/Cte. cada una. De acuerdo con todo lo anterior, tanto el capital autorizado, como el suscrito y el pagado, son la suma de Dos Millones Novecientos Noventa y Cuatro Mil Pesos ($2’ 994.000) M/Cte., divididos en Dos Mil Novecientas Noventa y Cuatro (2.994) acciones de un valor nominal de Un Mil Pesos ($1.000) M/Cte. cada una. Cabe aclararle que se desestima la circunstancia de la certificación del revisor fiscal, en donde expresa que el valor nominal de las acciones es de Dos Mil Novecientos Dieciocho Pesos ($2.918) M/Cte. y no de Un Mil Pesos ($1.000) M/Cte., puesto que la modificación de dicho concepto constituye una reforma estatutaria y como tal debió ser aprobada por el máximo órgano social y elevada a escritura pública, y si no ha habido instrumento público de por medio que hubiera modificado dicho concepto -como se puede deducir de su escrito- dicho valor nominal no ha variado. Así mismo, es pertinente explicarle que la capitalización de utilidades no requiere efectuarse a través de un reglamento de colocación de acciones, puesto que las sumas correspondientes se reparten entre los accionistas a prorrata de la participación que posean en el capital social, y por tal motivo, es que este Despacho, oídas las circunstancias expuestas, concluye que el valor del capital autorizado, suscrito y pagado es la suma que se indicó en el último numeral. Ahora bien, como quiera que en el año de 1991 fueron capitalizadas unas utilidades sociales, a cada accionista le debió corresponder, como ya se expresó, una parte proporcional de las mismas a las que poseía en el capital social, y, por tanto, ha debido procederse a registrar el aumento de sus acciones en el libro de registro de accionistas de la sociedad, lo cual es factible de realizar con base en lo decidido por la asamblea general de accionistas en ese entonces. Por último, es conveniente precisarle que si se pretende realizar una nueva colocación de acciones, una nueva capitalización de utilidades, o cumplir algún hecho que genere el aumento del capital suscrito de la sociedad, es necesario que previo a ello se proceda a reformar nuevamente los estatutos sociales, con el fin de aumentar el capital autorizado de la compañía, y de esta forma darle cabida al incremento proyectado en el capital suscrito. En los términos anteriores he dado respuesta a su inquietud, no sin antes manifestarle que el alcance de la misma es el previsto por el artículo 25 del Código Contencioso Administrativo.