Nuevo empleo. Régimen de reducción de

Anuncio

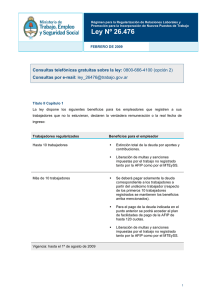

2012 Nuevo empleo. Régimen de reducción de contribuciones Ciclo de Actualización Tributaria – Humberto P. Diez Estudio Diez – Departamento de Capacitación MATERIAL DE APOYO Recursos de la Seguridad Social NUEVO EMPLEO. RÉGIMEN CAPÍTULO II LEY 26.476 DE REDUCCIÓN DE CONTRIBUCIONES. Página | 1 TÍTULO II A. FUENTE Resolución (M.T.E. y S.S.) 95/2012 B.O. 08/02/2012 B. INTRODUCCIÓN El Capítulo II del Título II de la Ley 26.4761 dispuso un régimen de reducción de contribuciones patronales que se aplicaba por 24 meses desde el inicio de una relación laboral o desde el blanqueo de una relación con ausencia total de registración. En tal sentido, si bien el plazo original para gozar de los 24 meses de reducción expiró el 24/12/2009, fue prorrogado hasta el 31/12/2010 por el decreto 2166/2009, luego hasta el 31/12/2011 por el decreto 68/2011 y, finalmente hasta el 31/12/2012 por el decreto 298/2011. Al respecto, la presente Resolución del Ministerio de Trabajo realiza algunas precisiones respecto a quiénes utilicen el citado régimen. C. OBLIGACIÓN DE MANTENER LA NÓMINA DE TRABAJADORES Para quienes hagan uso del régimen de reducción a partir de la Resolución que comentamos, la obligación de mantener por 2 años (luego de finalizado el régimen) la cantidad de trabajadores como requisito para gozar del beneficio, se refiere a la nómina de trabajadores activos al 30/11/2011. En relación al cómputo de los 2 años, para estos sujetos el mismo comienza a correr a partir del 31/12/2012, finalizando por tanto el 31/12/2014. Asimismo, y teniendo en cuenta que el beneficio de reduccion no opera para: Aquellos trabajadores que hayan sido declarados en el régimen general de la seguridad social y luego de producido el distracto laboral, cualquiera fuese su causa, sean reincorporados por el mismo empleador dentro de los doce 12 meses, contados a partir de la fecha de desvinculación; El nuevo dependiente que se contrate dentro de los 12 meses contados a partir de la extinción incausada de la relación laboral de un trabajador que haya estado comprendido en el régimen general de la seguridad social. La norma analizada contempla que el plazo de 12 meses rige para los distractos que se produzcan a partir del 01/12/2011. A continuación, y con el fin de aportar claridad al presente análisis, realizamos un esquema que sintetiza lo antedicho. 1 La ley 26.476 estableció una moratoria, un blanqueo laboral e impositivo. ESTUDIO DIEZ – DEPARTAMENTO DE CAPACITACIÓN | CICLO DE ACTUALIZACIÓN TRIBUTARIA 2012 MATERIAL DE APOYO Título II – Regularización del empleo no registrado y promoción y protección del empleo registrado Página | 2 Capítulo 2 – Reducción de Contribuciones Vigencia del beneficio Vigencia hasta el 31/12/2012 – prorrogable por el Poder Ejecutivo Nacional Extensión del beneficio * Nuevas relaciones laborales: 24 meses desde su inicio Mantenimiento de los beneficios No disminuir la plantilla por 2 años. De disminuirse la plantilla de personal, hay 90 días para integrarla con nuevos trabajadores. Resumen de la situación: Ingreso o regularización del trabajador El plazo de mantenimiento de la plantilla Acorde plantilla al Fuente según Desde Hasta Desde Hasta 24/12/2008 24/12/2009 24/12/2009 24/12/2011 30/11/2008 Ley 26.476 24/12/2009 28/01/2010 31/12/2010 31/12/2012 30/11/2008 Ley 26.476 29/01/2010 01/05/2011 31/12/2010 31/12/2012 30/11/2009 RG (MTEySS) 122 02/05/2011 31/12/2011 31/12/2011 31/12/2013 30/11/2010 RG (MTEySS) 400 08/02/2011 31/12/2012 31/12/2012 31/12/2014 30/11/2011 RG (MTEySS) 95 ESTUDIO DIEZ – DEPARTAMENTO DE CAPACITACIÓN | CICLO DE ACTUALIZACIÓN TRIBUTARIA 2012