Impuesto al Lujo - Escritorio Jurídico Alejandro Rebolledo y Asociados

Anuncio

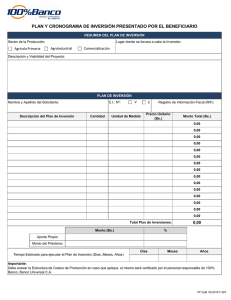

Boletín Nro. 003 – 02 de Febrero 2015 Impuesto al Lujo En la gaceta Oficial Extraordinaria, N° 6.152, de fecha 18 de Noviembre de 2014, el ejecutivo nacional, a través de una ley habilitante, incorporo en la reforma de la Ley del Impuesto al Valor Agregado, (I.V.A.), una nueva gama de impuestos a unos artículos de carácter poco convencional y muy específicos, manifestó en la misma, que estos bienes y servicios son de consumo suntuario; entiéndase lujoso, aparatoso, pomposo, costoso. Indica el legislador que por adquirir este tipo de bienes se debe cancelar no solo el doce por ciento (12%) de impuesto al valor agregado, (I.V.A.), sino además un nuevo impuesto que versa sobre el quince por ciento (15%) del mismo. En materia de bienes, dicho impuesto versa sobre ventas e importaciones de: vehículos que sobrepasen los cuarenta mil dólares americanos (40.000 $), si es el caso de importación y si es ensamblado en Venezuela, si sobrepasare las seis mil (6.000) U.T. o lo que sería lo mismo 762.000 bolívares de su precio de fábrica, así mismo incluye motocicletas de que tengan un valor de veinte mil dólares americanos (20.000 $), en el caso de importación y de dos mil quinientas (2.500) U.T. en precio de fabrica convertido en bolívares arrojaría un total de 317.500, si es adquirida en territorio venezolano. Otros bienes en los cuales recae este novísimo impuesto de Consumo Suntuario son: Aeronaves civiles o buques para uso recreativo o para el uso particular de sus propietarios, maquines y mesas destinadas a los juegos de invite o azar; joyas y relojes que sobrepasen las dos mil quinientas (2.500) U.T., lo cual sería convertido en bolívares, un total de 317.500; armas, accesorios y proyectiles; accesorios para vehículos los cuales superen las setecientas (700) U.T. arrojando un costo de 88.900 bolívares; obras de arte y antigüedades superiores a seis mil (6.000) U.T., es decir, 762.000 bolívares; prendas y accesorios de vestir de cuero u otras pieles mayor a mil quinientas (1.500) U.T., proyectando un total de 190.500 bolívares; animales con fines recreativos o deportivos; Caviar y sus sucedáneos. En materia de servicios, dicho impuesto recae en membrecías y sus cuotas de mantenimientos de; restaurantes, centros nocturnos o bares de acceso restringido; arrendamiento o cesión de uso de buques o aeronaves civiles destinados a actividades recreativas o deportivas. ¿Qué sucede si evadimos este impuesto? Aun si es por desconocimiento de la Ley una evasión fiscal consiste en no realizar el pago de algún impuesto establecido en la ley; se diferencia del fraude fiscal, por cuanto en éste último se realizan actividades o métodos que procuran engañar a las autoridades encargadas de la recolección tributaria, haciendo creer que cumplen cabalmente con su obligación, cuando en realidad proporcionan datos falsos, procurándose una utilidad en perjuicio del fisco nacional. En Venezuela, la evasión fiscal constituye un ilícito administrativo de carácter material, es decir no se considera delito la evasión fiscal, y como tal, se sanciona con multa pese a la posibilidad que podría ser castigada penalmente, tal y como lo refiere el artículo 317 de la Constitución de la Republica Bolivariana de Venezuela. Sin embargo, la defraudación fiscal si es considerado un delito por las leyes venezolanas, de conformidad con lo establecido en el articulo 118 numeral 1 y 119 del Código Orgánico Tributario Publicado en Gaceta Oficial Extraordinaria, N° 6.152, de fecha 18 de Noviembre de 2014, toda vez que, toda acción que tenga como finalidad la simulación, ocultación, maniobra o cualquiera otra forma de engaño induzca en error a la administración tributaria y obtenga para él o para otro un enriquecimiento indebido, constituirá un fraude fiscal, y como tal merecerá una pena privativa de libertad de seis (06) meses a siete (07) años. Escritorio Jurídico Alejandro Rebolledo y Asociados Web: www.alejandrorebolledo.com / Email: [email protected] / Twitter: @EscritorioAR / Dirección: Avenida Tamanaco y Venezuela. Edificio IMPRES. Mezzanina. Locales 12 y 13. El Rosal. Caracas. Venezuela. / Teléfonos: +58 (212) 9526096 / +58 (212) 9520384