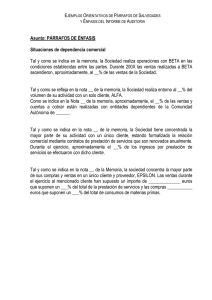

Asunto: INCUMPLIMIENTOS DE NORMAS Y PRINCIPIOS

Anuncio

EJEMPLOS ORIENTATIVOS DE PÁRRAFOS DE SALVEDADES Y ÉNFASIS DEL INFORME DE AUDITORIA Asunto: INCUMPLIMIENTOS DE NORMAS Y PRINCIPIOS CONTABLES Ajuste por corrección valorativa de existencias al valor de realización La Sociedad valora sus existencias al coste de adquisición o de producción. No obstante, al cierre del ejercicio 200X, existen activos cuyo valor de realización (mercado) es inferior al de coste por, aproximadamente, _________ euros. Por este motivo, y de acuerdo con principios y normas de contabilidad generalmente aceptados, las existencias estarían sobrevaloradas y las pérdidas del ejercicio infravaloradas en el citado importe. Al 31 de marzo de 200X, la aplicación del principio de valoración de coste o valor de mercado, el menor de los dos, supondría una reducción del valor de las existencias así como de los beneficios en, aproximadamente, _______________ euros.