MODELO RECURSO DE REPOSICIÓN

Anuncio

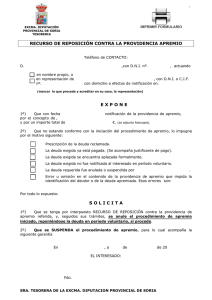

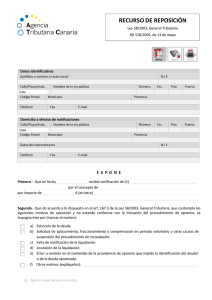

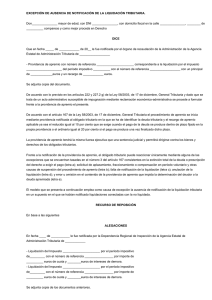

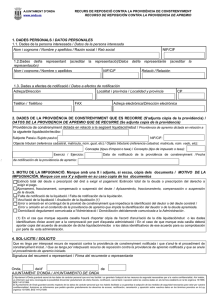

EXCMO. AYUNTAMIENTO DE CASTELLÓN TESORERÍA - RECAUDACIÓN RECURSO DE REPOSICIÓN DATOS DEL RECURRENTE NOMBRE Y APELLIDOS / RAZÓN SOCIAL ................................................................................................................................... N.I.F. / C.I.F. .................................. TFNO ..................................... LOCALIDAD ........................................................................... DOMICILIO ........................................................................................................................... C.P. .................................................. DATOS DEL REPRESENTANTE NOMBRE Y APELLIDOS / RAZÓN SOCIAL ................................................................................................................................... N.I.F. / C.I.F. .................................. TFNO ..................................... LOCALIDAD ........................................................................... DOMICILIO ........................................................................................................................... C.P. .................................................. ACTO QUE SE IMPUGNA MOTIVOS DE IMPUGNACIÓN (1) y (2) 1 Por todo lo anteriormente expuesto SOLICITO que, teniendo por presentado en tiempo y forma este escrito y los documentos que se acompañan, se admitan como RECURSO DE REPOSICIÓN contra el indicado acto administrativo y conforme al procedimiento establecido, se adopte resolución de acuerdo con las alegaciones efectuadas. 1 DOCUMENTACIÓN A ADJUNTAR: FOTOCOPIA DEL ACTO IMPUGNADO (NOTIFICACIÓN DE APREMIO, DILIGENCIA DE EMBARGO, COPIA INFORMATIVA DEL INSTRUMENTO DE COBRO, ...) Al mismo tiempo se solicita la SUSPENSIÓN DE LA EJECUCIÓN del acto administrativo que se impugna, ofreciendo la siguiente GARANTÍA: Aval o Fianza solidario prestado por Banco, Caja de Ahorros, Cooperativa de Crédito o Sociedad de Garantía Recíproca. Fianza personal y solidaria. Otros (especificar) NOTA: No olvide adjuntar el justificante de la garantía constituída ante el órgano que dictó el acto que recurre. Importe garantizado: Castellón de la Plana, a _______ de _______________ de ________ (Firma del recurrente) (1) MOTIVOS DE IMPUGNACIÓN CONTRA LA PROVIDENCIA DE APREMIO Artículo 167.3 de la Ley 58/2003 de 17 de diciembre, General Tributaria: “Contra la providencia de apremio sólo serán admisibles los siguientes motivos de oposición: a) Extinción total de la deuda o prescripción del derecho a exigir el pago. b) Solicitud de aplazamiento, fraccionamiento o compensación en período voluntario y otras causas de suspensión del procedimiento de recaudación. c) Falta de notificación de la liquidación. d) Anulación de la liquidación. e) Error u omisión en el contenido de la providencia de apremio que impida la identificación del deudor o de la deuda apremiada.” (2) MOTIVOS DE IMPUGNACIÓN CONTRA DILIGENCIAS DE EMBARGO Artículo 170.3 de la Ley 58/2003 de 17 de diciembre, General Tributaria: “Contra la diligencia de embargo sólo serán admisibles los siguientes motivos de oposición: a) Extinción de la deuda o prescripción del derecho a exigir el pago. b) Falta de la notificación de la providencia de apremio. c) Incumplimiento de las normas reguladoras del embargo contenidas en esta ley. d) Suspensión del procedimiento de recaudación.” (3) OBJETO Y NATURALEZA DEL RECURSO DE REPOSICIÓN. PLAZOS DE INTERPOSICIÓN Artículo 14.2 del R.D. 2/2004, de 5 de marzo, Texto Refundido de la Ley Reguladora de las Haciendas Locales. “Contra los actos de aplicación y efectividad de los tributos y restantes ingresos de derecho de las entidades locales, sólo podrá interponerse el recurso de reposición.” Artículo 14.2.a) “Son impugnables, mediante el presente recurso de reposición, todos los actos dictados por las entidades locales en vía de gestión de sus tributos propios y de sus restantes ingresos de derecho público.” Artículo 14.2.c) “El recurso de reposición se interpondrá dentro del plazo de un mes contado desde el día siguiente al de la notificación expresa del acto cuya revisión se solicita o al de finalización del período de exposición pública de los correspondientes padrones o matrículas de contribuyentes u obligados al pago.”