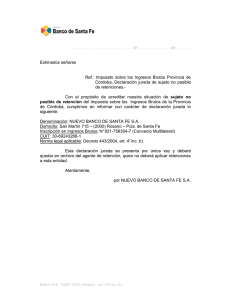

Impuesto a los Ingresos Brutos. Exenciones objetivas. En un

Anuncio

Impuesto a los Ingresos Brutos. Exenciones objetivas. En un reciente pronunciamiento dictado en los autos “Gold S.R.L. c/ Provincia de Córdoba s/ Plena Jurisdicción”, la Cámara Contencioso Administrativo de Primera Nominación de Córdoba, rechazó la demanda de la empresa actora, confirmando la procedencia y monto de la multa impuesta por omisión de presentación de declaraciones juradas correspondientes al impuesto a los ingresos brutos. Si bien la empresa sostuvo que la supuesta omisión debía considerarse un error de inscripción por parte de la sociedad, ya que desde el inicio de la misma (año 1999) se dedicó a una actividad industrial, y como tal se encontraba exenta del impuesto, de la prueba arrimada al proceso, surge que para el período verificado (febrero a octubre de 2003) la actora no estaba eximida, ya que estaba encuadrada en “servicios informáticos”, y que recién en el año 2004 solicitó el cambio de encuadre como “desarrollos de software”, circunstancia que determinó que igual se hallara alcanzada por la obligación de tributar ingresos brutos. En función de ello, la Cámara entendió que si la firma no estaba exenta, resultaba legítima la actuación de la DGR y correctamente encuadrada la conducta de la contribuyente en la figura de “Omisión” del art. 66 del Código Tributario Provincial, y que el importe de la sanción pecuniaria fue razonable, atento haberse fijado en el mínimo legal.