a Transferencias en Dominio Fiduciario Afectación de la Alcabala

Anuncio

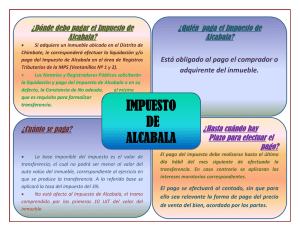

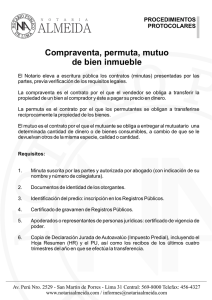

12 de Noviembre del 2008 Primera Empresa de Servicios Fiduciarios del Perú Afectación de la Alcabala a Transferencias en Dominio Fiduciario Contenido Afectación del Impuesto del Alcabala. Carta Oficio del Servicio de Administración Tributaria En los últimos meses, se han generado muchas dudas acerca de la transferencia en dominio fiduciario de bienes inmuebles y si la misma está o no afecta al impuesto de alcabala. La controversia se genera con la publicación de fecha 19 de julio de 2008, en el Diario Oficial “El Peruano” de la Directiva Nº 001-006-00000012 – Municipalidad Metropolitana de Lima, norma que ha incorporado nuevos criterios de aplicación para la determinación del Impuesto de Alcabala en el ámbito de Lima Metropolitana. El literal k) del punto 4 de la sección IV (contenido) de la mencionada Directiva, establece que “se encuentran gravadas con el Impuesto de Alcabala las transferencias para la constitución de patrimonios autónomos”. Al respecto, debemos mencionar que dicho dictamen no grava la transferencia en dominio fiduciario de bienes inmuebles a un patrimonio fideicometido, debido a que la propia Directiva establece como “Hecho Imponible” del Impuesto de Alcabala lo siguiente: “El impuesto grava las transferencias de propiedad de inmuebles, urbanos y rústicos, a título oneroso o gratuito, cualquiera sea su forma …”. Adicionalmente, recordemos que el artículo 21° del Texto Único Ordenado de la Ley de Tributación Municipal – Decreto Supremo N° 1562004-EF, establece que “El Impuesto de Alcabala (…) grava las transferencias de propiedad de bienes inmuebles (…)” De esta manera, el Impuesto de alcabala no grava las transferencias en dominio fiduciario, toda vez que el artículo 273° de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley 26702 establece que la empresa fiduciaria no tiene derecho de propiedad sobre bienes que conforman el patrimonio fideicometido. Adicionalmente, el Servicio de Administración Tributaria –SAT mediante Oficio N° 001-090-0000 (Carta 05745) de fecha 13 de agosto de 2008 establece claramente que: (…) el numeral 4 inciso k) de la Directiva Nº 001-006-00000012 no es de aplicación a los supuestos de transferencia del dominio fiduciario que se produce como consecuencia de la celebración de un contrato de fideicomiso.” Finalmente, el SAT establece que no será requisito la acreditación del pago del Impuesto de Alcabala en los casos que deseen formalizar por escritura pública las transferencias en dominio fiduciario. La Fiduciaria S.A. HU Calle Los Libertadores 155, Of. 801. San Isidro www.fiduciaria.com.pe UH Teléfono: 710-0660 Fax: 222-4260 Primera Empresa de Servicios Fiduciarios del Perú Carta de Oficio del Sistema de Administración Tributaria HU Calle Los Libertadores 155, Of. 801. San Isidro www.fiduciaria.com.pe UH Teléfono: 710-0660 Fax: 222-4260