tabla de tasas y cargos del contrato de tarjeta

Anuncio

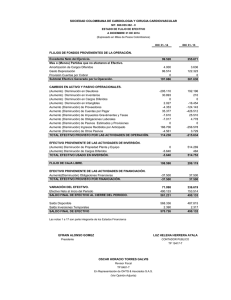

TABLA DE TASAS Y CARGOS DEL CONTRATO DE TARJETA DE CRÉDITO CARGOS DE TASAS Y CARGOS DE INTERESES Tasa de Porcentaje Anual (APR) para Compras 19.24%. Esta APR variará con el mercado, basado en la Tasa Prime.a APR para Adelantos de Efectivo 23.24%. Esta APR variará con el mercado, basado en la Tasa Prime.b APR de Penalización y Cuándo se Aplica 29.99%. Esta APR variará con el mercado, basado en la Tasa Prime.c La APR de Penalización se aplica a su Cuenta si usted: • deja de hacer cualquier pago mínimo para la fecha y hora de vencimiento (pago atrasado); • excede su límite de crédito; • hace un pago que es devuelto por falta de fondos; o • haga cualquiera de las anteriores en otra cuenta o préstamo que tenga con nosotros o cualquiera de nuestros bancos afiliados. Durante Cuánto Tiempo se Aplicará la APR de Penalización: si sus APR aumentan por cualquiera de estas razones, la APR de Penalización se aplicará indefinidamente. Pago de Intereses Su fecha de vencimiento será de un mínimo de 21 días después del cierre de cada ciclo de facturación. No le cobraremos intereses periódicos en compras si paga la totalidad de su saldo para la fecha de vencimiento cada mes. Vamos a comenzar a cobrar intereses en adelantos de efectivo en la fecha de la transacción. Cargo Mínimo de Interés Ninguno Consejos de la Consumer Para obtener más información acerca de los factores a considerar cuando solicite el uso de una tarjeta de crédito, visite Financial Protection el sitio Web de la Consumer Financial Protection Bureau en http://www.consumerfinance.gov/learnmore. Bureau CARGOS Cargo de Membresía Ninguno Anual Cargo por Transacciones Adelantos de Efectivo Adelantos de Efectivo en cajeros automáticos ATM: $10 or 5% de la cantidad de cada transacción, lo que sea mayor.Todos los otros adelantos de efectivo: no disponible. Cargos de Penalización Pago Atrasado Hasta $15 si el saldo es menos de $100; hasta $25 si el saldo es $100 a menos de $250; hasta $35 si el saldo es $250 o más. Sobrepasar el Límite de Ninguno Crédito Pago Devuelto Hasta $35. Cómo Calculamos su Saldo: usamos el método del saldo diario (incluyendo nuevas transacciones). Consulte la sección de Cargos por Intereses para más detalles. Derechos de Facturación: Ia información sobre sus derechos para disputar las transacciones y cómo ejercer esos derechos se incluye en este Contrato. Consulte la sección de Sus Derechos de Facturación para obtener detalles completos. Cargos de Penalización: una sola violación de cada tipo no excederá los $25. Sin embargo, si otra violación del mismo tipo se produce dentro de los seis períodos de facturación mensuales siguientes, cobraremos el cargo máximo en la tabla anterior. Los cargos por Pago atrasado y por Pago devuelto no excederán el pago mínimo correspondiente que se debe. Pago Mínimo: calcularemos su pago mínimo como la cantidad más grande entre: 1) $25 (o la cantidad total adeudada si es inferior a $25); o 2) la suma de 1% del saldo nuevo, los cargos periódicos por intereses, y los cargos por pago atrasado que le hayamos facturado en el estado de cuenta para los cuales se calcula su pago mínimo. Tasa Prime: las APR variables están basadas en el 3.25% Tasa Prime a partir de 31 de diciembre de 2012. a Agregamos 15.99% a la Tasa Prime para determinar la APR para Compras (tasa periódica diaria actual de 0.05272%). b Agregamos 19.99% a la Tasa Prime para determinar la APR para Adelantos de Efectivo (tasa periódica diaria actual de 0.06368%). c Agregamos 26.99% a la Tasa Prime para determinar la APR de Penalización (tasa periódica diaria actual de 0.08217%). APR máxima de 29.99% (tasa periódica diaria actual de 0.08217%). COL00047 BIENVENIDO A SU CONTRATO DE TARJETA DE CRÉDITO BIENVENIDO A SU CUENTA. 1 Revise y guarde la siguiente información de importancia acerca de su cuenta. Este documento, junto con la Tabla de tasas y cargos, constituye un contrato entre usted, el titular de la tarjeta, y Chase Bank USA, N.A., un subsidiario de JPMorgan Chase & Co. Si tiene alguna pregunta, llámenos al número que se encuentra en la parte posterior de su tarjeta. Chase ha aceptado prestarle dinero según se describe en este contrato, y usted acepta devolvérnoslo junto con los cargos y costos por intereses. El uso que usted haga de la cuenta o cualquier pago sobre la cuenta es un indicador de su aceptación de los términos de este contrato. En el caso que cualquier cargo en la Tabla de tasas y cargos esté marcado como ninguno, no se aplicará la sección de este contrato que se relacione con ese cargo. PRIMEROS PASOS: SU CUENTA Familiarícese con su cuenta mediante la revisión de los términos importantes a continuación. TÉRMINO IMPORTANTE LO QUE SIGNIFICA PARA USTED NUESTRA RESPONSABILIDAD Límite de crédito Usted es responsable del saldo total en todo momento, inclusive si su saldo supera su límite de crédito. Registraremos su límite de crédito actual en su estado de cuenta mensual y podemos cancelarlo, cambiarlo o restringirlo, o su disponibilidad de crédito en cualquier momento. No estamos obligados a permitir que su cuenta supere su límite de crédito. Usuarios autorizados Usted es responsable de cualquier uso de su cuenta por un usuario autorizado o por cualquiera a quien usted permita usar su cuenta. Debe notificarnos si desea que ellos dejen de utilizar su cuenta. Usted también es responsable de obtener cualquier tarjeta, cheques u otros medios de acceso a su cuenta del usuario autorizado. Si usted lo solicita, podemos emitir tarjetas con acceso a su cuenta para sus usuarios autorizados. Si desea cancelar un usuario autorizado, podemos cerrar su cuenta y abrir una cuenta nueva con un número de cuenta distinto. Cargo de membresía anual Si su cuenta tiene un cargo anual, usted es responsable de ese cargo cada año en el que su cuenta esté abierta o hasta que su cuenta se cierre y se pague en su totalidad. Su estado de cuenta mensual le informará cómo cancelar su cuenta y evitar futuros cargos anuales. Si su cuenta tiene un cargo anual, agregaremos su cargo anual en sus estados de cuenta mensuales, ya sea una vez al año o en cuotas, independientemente de que use o no su cuenta. Enmiendas Podremos cambiar en forma periódica los términos de este contrato, inclusive la “tasa de porcentaje anual (APR por sus siglas en inglés)” y los cargos. También podremos agregar o eliminar términos. “La tasa de porcentaje anual (APR por sus siglas en inglés)” u otros términos también pueden cambiar sin realizar una enmienda, por ejemplo cuando cambia la Tasa Prime (Prime Rate) o la APR de penalización es aplicable. Consulte las secciones APR de Tasa variable y APR de penalización para más información. Nuestra capacidad para efectuar cambios en este contrato se encuentra limitada por la ley aplicable. DEFINICIONES IMPORTANTES TÉRMINO LO QUE SIGNIFICA Fecha de vencimiento del pago Los pagos vencen en la fecha de vencimiento del pago que aparece en su estado de cuenta mensual. El estado de cuenta mensual también explica el momento en el que debemos recibir el pago para que se considere recibido a la fecha. Los pagos recibidos con posterioridad a la fecha requerida se acreditarán el próximo día hábil. Tasa variable Nosotros calculamos la APR variable agregando un margen a la Tasa Prime más alta en EE. UU. publicada en la sección “Money Rates” del periódico “The Wall Street Journal” dos días hábiles (no en fines de semana o feriados nacionales) antes de la fecha de cierre que aparece en su estado de cuenta. La APR puede aumentar o disminuir cada mes si cambia la Tasa Prime. Se aplicará cualquier tasa nueva a partir del primer día de su ciclo de facturación durante el cual cambió la Tasa Prime. Si aumenta la APR, usted pagará un mayor cargo por interés y podrá pagar un mayor pago mínimo. La Tasa Prime es simplemente un índice de referencia y no es la tasa de interés más baja disponible. Si el periódico “The Wall Street Journal” deja de publicar la Tasa Prime, seleccionaremos una tasa de referencia similar. Incumplimiento Su cuenta estará en situación de incumplimiento si: 1) Usted no paga al menos el pago mínimo al vencimiento; 2) Usted supera su límite de crédito; 3) Usted no cumple con éste u otro contrato con nosotros o con uno de nuestros bancos relacionados; o 4) Creemos que usted puede no estar dispuesto o no puede pagar sus deudas a tiempo; usted presenta una solicitud de quiebra; o se torna incapaz o muere. Si su cuenta está en situación de incumplimiento, podemos cerrarla sin aviso y requerirle que pague inmediatamente su saldo pendiente. También podemos comenzar actividades de cobranza. En la medida de lo permitido por la ley, si usted incurre en incumplimiento por no habernos pagado, tendrá que pagar nuestros gastos de cobranza, los honorarios de abogados, las costas de tribunales y todos los demás gastos de la exigibilidad de nuestros derechos según este contrato. 2 Primeros Pasos Uso de su Tarjeta Pago de Vuelta ¿Qué Sucede Si… Información Adicional USO DE SU TARJETA 3 Puede utilizar su cuenta de las siguientes maneras. No puede utilizar su cuenta con fines ilegales, tales como apuestas por Internet y confeccionar cheques contra fondos no cobrados. TRANSACCIONES LO QUE SIGNIFICA PARA USTED NUESTRA RESPONSABILIDAD Compras Puede utilizar su cuenta para comprar productos y servicios en lugares que acepten la tarjeta. Autorizamos cargos a su cuenta de acuerdo con los términos de este contrato. Adelantos de efectivo Puede obtener efectivo de cajeros automáticos, en el caso que se le hayan otorgado privilegios de adelanto de efectivo. Cobraremos un cargo por estas transacciones. Consulte la Tabla de tasas y cargos para ver la cantidad de este cargo. Cargos automáticos Puede crear transacciones programadas y repetidas en su cuenta. Si su cuenta se cierra o suspende, o si su número de cuenta cambia, necesitará contactar a cualquier persona a la que esté pagando mediante transacciones automáticas. No somos responsables de transacciones programadas y repetidas si su cuenta se cierra, suspende, o si su número de cuenta cambia. Usted puede recibir ofertas especiales relacionadas con su cuenta. Cualquier oferta especial está sujeta a este contrato, a menos que se indique lo contrario. No estamos obligados a pagar cada transacción y podemos cerrar o suspender su cuenta. En algunas ocasiones, cerramos cuentas no en base a sus acciones o inacciones, sino en base a nuestras necesidades comerciales. Podremos rechazar transacciones por cualquier razón, inclusive: asuntos operativos, la cuenta se encuentra en situación de incumplimiento, o supuesta actividad fraudulenta o ilícita. No somos responsables por cualquier pérdida asociada con una transacción rechazada. Promociones Autorización de transacciones/ Cierre de su cuenta Pago de Vuelta Usted recibirá un estado de cuenta cada mes, si requiere uno. En éste aparecerá su pago mínimo requerido. Luego de efectuar un pago, puede llevar hasta 15 días reintegrar el crédito disponible a su cuenta. INFORMACIÓN IMPORTANTE LO QUE SIGNIFICA PARA USTED NUESTRA RESPONSABILIDAD Instrucciones de pago Debe cumplir con las instrucciones de pago en su estado de cuenta. Puede pagarnos mediante: cheque, giro postal, o pago electrónico girado a un banco de EE. UU. o a una sucursal de banco extranjero en los EE. UU. Todos los pagos se deben realizar en dólares estadounidenses. Usted nos autoriza a cobrar cualquier pago de cheque, ya sea electrónicamente o mediante giro. Los pagos marcados como “paid in full” (pagados en su totalidad) se deben enviar al domicilio de Pagos condicionales que se indica en su estado de cuenta. Consulte su estado de cuenta para ver las instrucciones de pago completas. Siempre y cuando usted efectúe su pago de acuerdo con las instrucciones en su estado de cuenta hasta la fecha y hora en que vencen los pagos, acreditaremos su pago a partir del mismo día en que se recibe. Podremos aceptar y procesar cualquier pago marcado como “paid in full” sin perder nuestros derechos. Pago mínimo Usted acepta pagar al menos el pago mínimo al vencimiento. Usted también acepta pagar cantidades de límites excedidos cuando se facturen a sus estados de cuenta mensuales o más temprano en el caso que lo solicitemos. Los pagos mínimos pueden incluir pagos fijos específicos que son parte de promociones especiales. Usted puede pagar los saldos más rápido pagando más que el pago mínimo o el saldo total no pagado en su cuenta. Calcularemos su pago mínimo en base al método descripto debajo de la Tabla de tasas y cargos. El pago mínimo aparecerá en su estado de cuenta mensual y puede incluir cualquier cantidad atrasada y cualesquiera cantidades de límites excedidos. Período sin interés/ Cargos por interés Si usted paga su cuenta en su totalidad cada período de facturación hasta la fecha y hora de vencimiento, no se cobra interés sobre las nuevas compras mes a mes. Además, no impondremos cargos por interés sobre ninguna cantidad de un saldo de compra que usted pague mientras que su saldo esté sujeto a un período sin interés. Sujeto a cualquier período sin interés para nuevas compras, comenzaremos a cobrar interés desde la fecha en que se muestren nuevas transacciones en su cuenta hasta que se paguen en su totalidad. Para obtener más detalles sobre cómo calculamos sus cargos por interés, consulte la sección Cargos por interés en este contrato. Asignación de pagos Puede querer considerar hacer más que su pago mínimo requerido. Al hacerlo, el excedente por lo general se utiliza para pagar totalmente primero su saldo APR más alto, luego otros saldos de acuerdo con la APR descendiente. Debido a que aplicamos pagos en exceso de su pago mínimo primero a saldos con tasa más alta, usted no podrá evitar los cargos por intereses sobre compras nuevas si tiene otro saldo con una tasa de interés más alta, a menos que pague su saldo completo cada mes. Por la cantidad de cualquier pago inferior o igual al pago mínimo requerido y para cualquier crédito, aplicaremos esa cantidad a su saldo en el modo que deseemos. Puede solicitar un reembolso de saldos de crédito en cualquier momento. Si no solicita un reembolso, aplicaremos saldos de crédito a nuevas transacciones a menos que un reembolso se requiera por ley. Saldos de crédito 4 Primeros Pasos Uso de su Tarjeta Pago de Vuelta ¿Qué Sucede Si… Información Adicional “COMO EVITAR…” 5 Ciertas transacciones y situaciones pueden hacer que su cuenta reciba un cargo o tenga otro impacto sobre su cuenta. La información de abajo explica cómo puede evitar estas consecuencias. Las cantidades de estos cargos se enumeran en la Tabla de tasas y cargos. La Tabla de tasas y cargos indica las cantidades “hasta” ciertos límites para cargos de penalización debido a que la ley aplicable puede restringir nuestra capacidad para imponer la cantidad total del cargo de Penalización en algunas circunstancias. Consulte la disposición debajo de la Tabla de tasas y cargos sobre “Cargos de Penalización” para obtener más detalles que reflejen limitaciones impuestas de acuerdo con la ley aplicable. Los servicios especiales que usted requiera pueden incurrir en cargos de servicios adicionales; asegúrese de revisar cuidadosamente los detalles de cualquier servicio adicional para comprender los términos. “COMO EVITAR…” QUÉ HACER Cargo por pago atrasado LO QUE SIGNIFICA Asegúrese que Chase reciba al menos el pago mínimo Si algún pago se atrasa, podemos cobrarle un cargo por pago atrasado. Si el cargo se basa en un saldo, calculamos el que aparece en su estado de cuenta al vencimiento. cargo utilizando el saldo total al final del día en el que se cobra el cargo. Si acepta permitirnos que cobremos cargos por exceder el límite, podremos cobrar dicho cargo cuando su cuenta exceda el Cargo por haber Asegúrese de que su saldo total se mantenga por debajo límite de crédito. Podremos cobrar este cargo aunque su saldo exceda el límite debido a una transacción que autorizamos excedido el límite de de su límite de crédito. nosotros. Puede retirar su consentimiento a que cobremos el cargo por límite excedido en cualquier momento. crédito Cargo por cheque devuelto APR de penalización Cobranzas No suspenda los pagos sobre adelanto de efectivo y Podremos cobrar un cargo por cheque devuelto si: suspendemos pagos sobre un cheque de adelanto de efectivo o cheques de transferencia de saldo, y no incurra en cheque de transferencia de saldo a su pedido, o denegamos el pago de un cheque de adelanto de efectivo o cheque de transferencia de saldo por cualquier razón, inclusive si su cuenta se encuentra en situación de incumplimiento. incumplimiento. No: •D eje de realizar ningún pago mínimo hasta la fecha y hora de vencimiento (pago atrasado); • Exceda su límite de crédito; • Realice un pago que se devuelva sin pagar; o • R ealice cualquiera de las acciones indicadas arriba sobre otra cuenta o préstamo que tenga con nosotros o con cualquiera de nuestros bancos relacionados. Podremos imponer una APR de penalización, que es superior a la tasa que de lo contrario pagaría, por cualquiera de estas razones. Si imponemos una APR de penalización, se aplicará en forma indefinida a transacciones futuras. Si no recibimos ningún pago mínimo dentro de los 60 días de la fecha y hora de vencimiento, la APR de penalización se aplicará a todos los saldos pendientes, así como a transacciones futuras. Sin embargo, con relación a un incumplimiento de pago de 60 días o más, se dejará de aplicar la APR de penalización a transacciones que ocurrieron antes o dentro de los 14 días posteriores a que hayamos brindado aviso sobre el incremento en la APR de penalización si recibimos seis pagos mínimos consecutivos al vencimiento a comenzar en forma inmediata luego del incremento a la APR de penalización. No incurra en incumplimiento. Si se encuentra en situación de incumplimiento, podremos realizar las acciones que se describen arriba en la sección Incumplimiento debajo de Definiciones importantes arriba. ”¿QUÉ SUCEDE SI…” Revise esta sección para situaciones o preguntas comunes que podrían requerir una acción de su parte o de Chase. ”¿QUÉ SUCEDE SI…” ACCIÓN LO QUE SIGNIFICA … creo que encontré un error en mi estado de cuenta? Investigaremos Escríbanos o contáctenos a través de nuestro sitio Web dentro de los 60 días posteriores a la aparición del supuesto error en su estado de cuenta. Investigaremos y lo contactaremos con nuestras conclusiones. Consulte la sección Sus derechos de facturación que se encuentra debajo para obtener más detalles. … estoy disconforme con una compra con tarjeta de crédito? Investigaremos el problema Primero, intente resolver el problema con el comerciante. Luego escríbanos o contáctenos en nuestro sitio Web sobre la compra. Investigaremos el problema y lo contactaremos con nuestras conclusiones. Consulte la sección Sus derechos de facturación que se encuentra debajo para obtener más detalles. … perdí o robaron mi tarjeta? Contáctenos inmediatamente y deje de utilizar su cuenta Si perdió o robaron su tarjeta, o si cree que alguien utilizó su cuenta sin permiso, háganoslo saber inmediatamente llamando al número de Servicios de atención para titulares en su tarjeta o estado de cuenta. Necesitamos su ayuda para averiguar qué sucedió y corregir el problema. ... se cerró o suspendió mi cuenta? Usted continúa siendo responsable de su saldo Inclusive en el caso de que su cuenta se cierre o suspenda, debe pagar todas las cantidades que nos debe de acuerdo con la cuenta. 6 Primeros Pasos Uso de su Tarjeta Pago de Vuelta ¿Qué Sucede Si… Información Adicional SOBRE NUESTRA RELACIÓN Mantener una relación positiva con usted es muy importante para nosotros. Revise estos términos para comprender más sobre su cuenta. INFORMACIÓN IMPORTANTE Comunicaciones LO QUE SIGNIFICA Podemos enviarle tarjetas, estados de cuenta y otras comunicaciones a cualquier domicilio postal o de correo electrónico que figure en nuestros registros. Si más de una persona es responsable por esta cuenta, podemos ofrecer estados de cuenta y comunicaciones a uno de ustedes. Para prestar servicios y administrar cualquiera de sus cuentas, nosotros, nuestros representantes, los representantes de JPMorgan Chase Bank, N.A., y/o afiliadas, podemos contactarlo a cualquier número de teléfono que nos proporcione o a cualquier número en el que consideremos que podemos encontrarlo. Esto puede incluir llamados o mensajes de texto a teléfonos móviles, celulares o dispositivos similares, y llamadas o mensajes de texto utilizando sistemas de discado telefónico automático y/o mensajes previamente gravados. También podremos enviar un mensaje de correo electrónico a cualquier dirección a la que consideremos razonablemente que podemos contactarlo. Algunos de los fines legales de los llamados y mensajes incluyen: posible fraude o robo de identidad, obtención de información; transacciones o prestación de servicios sobre su cuenta; cobranza sobre su cuenta; y suministro de información sobre productos y servicios. Avísenos inmediatamente sobre cualquier cambio en su información de contacto a través del domicilio de Servicios de atención para titulares o al número de teléfono que aparece en su estado de cuenta. Supervisión telefónica Podremos escuchar y grabar sus conversaciones telefónicas con nosotros. Información de crédito Podremos obtener y revisar su historial de crédito de agencias de informes de crédito y otras instituciones. También podemos proporcionar información sobre usted y su cuenta a agencias de informes de crédito y a otras instituciones. También podremos proporcionar información a agencias de informes de crédito sobre esta cuenta en nombre de un usuario autorizado. Si cree que proporcionamos información incorrecta, escríbanos e investigaremos. Aplicación Podremos exigir el cumplimiento de los términos de este contrato en cualquier momento. Podremos retrasar la aplicación sin perder nuestro derecho a exigir este contrato en una oportunidad posterior. En el caso que algunos términos de este contrato se consideren no exigibles, aún podemos exigir los otros términos. Legislación vigente Este contrato y su cuenta se regirán por la ley federal, así como por la ley de Delaware, y se aplicarán independientemente del lugar donde usted resida o utilice esta cuenta. Cesión Podremos ceder su cuenta, los saldos que usted nos adeude, o cualquiera de nuestros derechos y obligaciones de conformidad con el presente contrato. En ese caso, el tercero tiene derecho a cualquiera de nuestros derechos que le cedemos. Residentes de NJ Todas las disposiciones de este contrato son válidas, exigibles y aplicables en Nueva Jersey. 7 FINANCIAMIENTO PROMOCIONAL Si se le ofrece financiamiento promocional sobre una compra en un establecimiento comercial en el que se acepta su tarjeta (“Compra promocional”), se aplicará a su Compra promocional uno de los párrafos a continuación, según corresponda. Observe su estado de cuenta para ver la cantidad de cualquier pago adeudado, cualquier cargo por interés diferido y la fecha de vencimiento de la Compra promocional. Los plazos de los financiamientos promocionales finalizarán en el caso que no recibamos ningún pago mínimo dentro de los 60 días desde la fecha y hora de vencimiento. TIPO DE FINANCIAMIENTO PROMOCIONAL CÓMO FUNCIONA Promoción de intereses aplazados (con pagos) Si usted acepta este tipo de financiamiento promocional, que se puede marcar como financiamiento “sin interés” o “igual que efectivo”, se cobrará a su cuenta un interés periódico desde la fecha de compra a la APR para compras o a la APR promocional que se comunique en el recibo de compra u otro documento de comunicación si: (1) no se paga en su totalidad el saldo de su Compra promocional dentro del período promocional comunicado en el recibo de compra u otro documento de comunicación que se le haya proporcionado a usted al momento de la compra o (2) nosotros no recibimos ningún pago mínimo dentro de los 60 días desde la fecha y hora del vencimiento. Generalmente asignaremos sus pagos según se describe en la sección Pago de Vuelta (Paying Us Back) de este contrato; no obstante, todos los pagos efectuados por encima de su pago mínimo durante un mínimo de dos ciclos de facturación inmediatamente anteriores al vencimiento del período promocional se asignarán a su saldo de Compra promocional para permitirle pagarlo en totalidad dentro del período promocional. Con posterioridad a la fecha de vencimiento, cualquier saldo de Compra promocional restante y todos los cargos por interés periódico devengados pasarán a ser parte de su saldo de compra y devengarán interés a la APR para compras, a menos que sea aplicable la APR de penalización. Pagos fijos Si usted acepta este tipo de financiamiento promocional, se le requerirá que pague su Compra promocional mediante un pago fijo específico cada mes por la cantidad estimada y por la cantidad de meses que se indican en el recibo de compra u otro documento de comunicación que se le haya proporcionado a usted al momento de la compra. La cantidad de su pago fijo específico vigente se comunicará en su estado de cuenta y será parte de su pago mínimo. El último pago adeudado sobre su Compra promocional podrá variar en la cantidad y generalmente será inferior. Cada pago fijo específico incluye una cantidad de los cargos por interés periódico calculada a la APR promocional comunicada en el recibo de compra u otro documento de comunicación. Con posterioridad a la fecha de vencimiento, cualquier saldo de Compra promocional restante pasará a ser parte de su saldo de compra y devengará interés a la APR para compras, a menos que sea aplicable la APR de penalización. Transacción promocional calificada (con pagos requeridos) Si usted acepta este tipo de financiamiento promocional, su Compra promocional no devengará cargos por interés periódicos durante el período promocional comunicado en el recibo de compra u otro documento de comunicación que se le haya proporcionado a usted al momento de la compra. Con posterioridad a la fecha de vencimiento, cualquier saldo de Compra promocional restante pasará a ser parte de su saldo de compra y devengará interés a la APR para compras, a menos que sea aplicable la APR de penalización. 8 Primeros Pasos Uso de su Tarjeta Pago de Vuelta ¿Qué Sucede Si… Información Adicional CARGOS POR INTERÉS Se podrán encontrar en la Tabla de tasas y cargos, las tasas de interés diarias y las tasas de porcentaje anual. Cálculo del cargo de interés periódico — Método de saldo diario (inclusive transacciones actuales): Calculamos un saldo diario para cada tipo de transacción y utilizamos los saldos diarios para determinar sus cargos por interés. Calculamos el “saldo diario” para cada tipo de transacción de la siguiente manera: • Tomamos el saldo inicial para cada día y agregamos -cualquier cargo por interés desde el día anterior (conocido como capitalización de interés) y -cualquier transacción nueva y otros débitos (inclusive cargos por transacción, otros costos y cargos por interés sin pagar). • Le restamos pagos o créditos, y tratamos cualquier saldo de crédito neto como un saldo cero. • El resultado es el saldo diario para cada tipo de transacción. Calculamos los cargos por interés sobre su cuenta de la siguiente manera: • Para obtener la tasa de interés diaria para cada tipo de transacción dividimos la APR por 365. Podremos combinar distintos tipos de transacciones que tienen las mismas tasas de interés diarias. • Multiplicamos la tasa de interés diaria por el saldo diario para cada tipo de transacción por cada día del ciclo de facturación. • Sumamos los cargos por interés para cada día en el ciclo de facturación por cada tipo de transacción. • Si se adeuda algún cargo por interés, le cobraremos al menos el cargo mínimo de interés que se muestra en la Tabla de tasas y cargos. Agregamos transacciones y cargos a su saldo diario no antes de: • Para compras nuevas o adelantos de efectivo – la fecha de la transacción. • Cargos – ya sea en la fecha de una transacción relacionada, la fecha en la que se muestran en su cuenta, o el último día de su ciclo de facturación, cualquiera de estos que podamos elegir. Los saldos sujetos a tasa de interés para cada tipo de transacción que se muestran en su estado de cuenta son la suma de los saldos diarios para ese tipo de transacción dividida por la cantidad de días en el ciclo de facturación. Podremos utilizar fórmulas matemáticas que producen resultados equivalentes para calcular el saldo sujeto a la tasa de interés, los cargos por interés y las cantidades relacionadas. 9 Sus derechos de facturación: Conserve este documento para su uso futuro Este aviso le informa sobre sus derechos y nuestras responsabilidades de acuerdo con la “Ley de facturación crediticia justa” (Fair Credit Billing Act). Qué hacer si encuentra un error en su estado de cuenta Si cree que hay un error en su estado de cuenta, contáctenos por escrito al domicilio de Servicio al Cliente o electrónicamente al sitio Web que se indica en su estado de cuenta. En su comunicación, proporciónenos la siguiente información: • Información de cuenta: Su nombre y número de cuenta. • Cantidad en dólares: La cantidad en dólares del presunto error. • Descripción del problema: Si cree que hay un error en su factura, describa lo que cree que está mal y porqué cree que es un error. Debe contactarnos: • Dentro de los 60 días posteriores a la aparición del supuesto error en su estado de cuenta. • Al menos 3 días hábiles antes de que se programe un pago automático, si quiere suspender un pago sobre la cantidad que cree que está mal. Debe avisarnos sobre cualquier error potencial por escrito o electrónicamente. Podrá llamarnos, pero si lo hace no estamos obligados a investigar cualquier error potencial y usted tal vez tenga que pagar la cantidad en cuestión. Qué pasará luego de que recibamos su comunicación escrita o electrónica Cuando recibimos su comunicación, debemos hacer dos cosas: 1. Dentro de los 30 días de recibir su comunicación, debemos informarle que la recibimos. También le informaremos si ya corregimos el error. 2. Dentro de los 90 días de recibir su comunicación, debemos corregir el error o explicarle porqué creemos que la factura es correcta. Mientras tanto nosotros investigamos si existió o no un error: • No podemos intentar cobrar la cantidad en cuestión, o informarlo como atrasado en esa cantidad. • El cargo en cuestión podrá conservar su estado de cuenta, y nosotros podemos continuar cobrándole interés sobre esa cantidad. • Si bien usted no tiene que pagar la cantidad en cuestión, es responsable del resto de su saldo. (continúa en la página siguiente) Primeros Pasos 10 Uso de su Tarjeta Pago de Vuelta ¿Qué Sucede Si… Información Adicional • Podemos aplicar cualquier cantidad sin pagar contra su límite de crédito. Luego de finalizar nuestra investigación, puede pasar una de dos cosas: • Si cometimos un error: Usted no tendrá que pagar la cantidad en cuestión o cualquier interés u otros cargos relacionados con esa cantidad. •Si no creemos que hubo un error: Tendrá que pagar la cantidad en cuestión, junto con los intereses y cargos aplicables. Le enviaremos un estado de cuenta con la cantidad que usted adeuda y la fecha de vencimiento. Podremos luego informar que usted está atrasado si no paga la cantidad que creemos que usted nos adeuda. Si usted recibe nuestra explicación pero aún cree que su factura es errónea, debe contactarnos por escrito o electrónicamente dentro de los 10 días informándonos que usted aún se niega a pagar. Si lo hace, no podemos informarlo como atrasado sin informar también que usted está cuestionando su factura. Debemos informarle a usted el nombre de cualquiera a quien le hayamos informado que usted estaba atrasado, y debemos permitir que esas organizaciones sepan cuando se resolvió el asunto entre nosotros. Si no cumplimos con todas las normas anteriores, usted no tiene que pagar los primeros $50 de la cantidad en cuestión incluso si su factura es correcta. Sus derechos en el caso de estar disconforme con las compras de su tarjeta de crédito Si usted está disconforme con los bienes y servicios que adquirió con su tarjeta de crédito, e intentó de buena fe corregir el problema con el comerciante, puede tener derecho a no pagar la cantidad restante adeudada de la compra. Para hacer uso de este derecho, todo lo que se indica a continuación debe ser verdadero: 1.La compra tiene que haberse efectuado en el estado en el que reside o dentro de las 100 millas de su domicilio de correo actual, y el precio de la compra debe haber sido superior a $50. (Nota: Ninguna disposición anterior es necesaria si su compra se basó en un aviso que le enviamos por correo a usted, o si somos los dueños de la empresa que le vendió los bienes o servicios). 2.Usted debe haber utilizado su tarjeta de crédito para la compra. No califican las compras efectuadas con adelantos de efectivo de un cajero automático (ATM) o con un cheque con acceso a su cantidad de tarjeta de crédito. 3. Usted todavía no debe haber pagado la totalidad de la compra. Si cumple con todos los criterios anteriores y usted aún está disconforme con la compra, contáctenos por escrito al domicilio de Servicio al Cliente o electrónicamente al sitio Web que se indica en su estado de cuenta. Mientras investigamos, se aplican las mismas reglas a la cantidad disputada según se trató arriba. Luego de finalizar nuestra investigación, le informaremos nuestra decisión. Acto seguido, si creemos que usted adeuda una cantidad y usted no paga, podemos informarlo como atrasado. Copyright ©2011 JPMorgan Chase & Co. Todos los derechos reservados. 11 CFB00106