DECLARAR RENTA (F22) - Servicio de Impuestos Internos

Anuncio

- Servicio de Impuestos Internos")

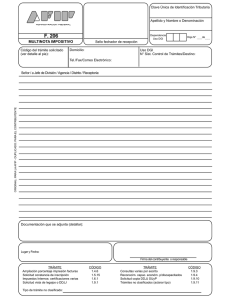

¿Cómo se hace para? DEVOLUCIÓN REMANENTE DE CRÉDITO FISCAL IVA POR ADQUISICIÓN ACTIVO FIJO, ARTÍCULO 27 BIS DE LEY DE IMPTO A LAS VENTAS Y SERVICIOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente del SII. Información vigente a 2014. 1. Descripción del trámite paso a paso 2. ¿A qué se refiere este trámite? 3. ¿Quiénes deben realizar este trámite? 4. ¿Cuándo se hace este trámite? 5. ¿Dónde se hace este trámite? 6. Requisitos para efectuar el trámite 7. Observaciones 8. Normativa relacionada al trámite 9. Preguntas frecuentes del trámite 10. Formularios relacionados al trámite 1. Descripción paso a paso 1) Descripción del trámite Petición de Devolución artículo 27 Bis (Ver página 3). 2. ¿A qué se refiere este trámite? A que los contribuyentes gravados con el Impuesto al Valor Agregado y los exportadores que tengan remanentes de crédito fiscal determinados según normas del artículo 23 de la Ley de Impuesto a las Ventas y Servicios, durante seis o más períodos tributarios consecutivos como mínimo, originados en la adquisición de bienes corporales muebles o inmuebles destinados a formar parte de su Activo Fijo o de servicios que deban integrar el costo de éste, pueden solicitar que dicho remanente les sea devuelto por la Tesorería General de la República. 3. ¿Quiénes deben realizar este trámite? Los contribuyentes afectos al Impuesto al Valor Agregado, establecido en la Ley de Impuesto a las Ventas y Servicios, contenida en el artículo 1° del Decreto Ley N° 825, de 1974, y que opten por la devolución de remanente de Impuesto al Valor Agregado, según el artículo 27 bis, de la ley citada anteriormente, en la medida que cumplan con los requisitos legales para acceder a este beneficio tributario. 4. ¿Cuándo se hace este trámite? Cuando el contribuyente lo estime conveniente, pero siempre a partir del sexto periodo tributario consecutivo en que presente remanentes de crédito fiscal y cumpliendo con los requisitos indicados en el número 6. 5. ¿Dónde se hace este trámite? El trámite se debe efectuar en la Plataforma de Atención y Asistencia al Contribuyente, específicamente en el área de “trámites generales”, quienes son los encargados de recibir las Página 1 de 3 Este instructivo ha sido confeccionado de acuerdo con la normativa e instrucciones vigente; las modificaciones posteriores deberán ser consideradas para la aplicación de la información contenida en este documento ¿Cómo se hace para? peticiones administrativas. Posteriormente la información será remitida a las áreas de fiscalización, para su revisión y respuesta al contribuyente. 6. Requisitos para efectuar el trámite 1. Ser contribuyente del Impuesto al Valor Agregado, tener como mínimo seis períodos consecutivos de remanente de Impuesto al Valor Agregado por adquisición de bienes corporales muebles o inmuebles destinados a formar parte del Activo Fijo o de utilización de servicios que deban integrar el valor o costo de éste. 2. Presentar la Solicitud de Devolución Formulario 3280. 3. Presentar Formularios 29 (copia contribuyente) de los últimos 6 o más períodos tributarios por los cuales solicita devolución. 4. Presentar originales y triplicados control tributario de las facturas correspondientes a las adquisiciones de bienes o utilización de servicios destinados a su activo fijo, y/o los comprobantes de pago de impuestos y declaración de importación , en el caso de bienes adquiridos en el mercado externo. 7. Observaciones El Servicio de Impuestos Internos, dispone de un plazo de 60 días corridos para revisar la Solicitud de Devolución Formulario 3280 e informar a la Tesorería general de la República el resultado de la verificación efectuada. No obstante lo anterior, el Servicio se ha comprometido para que este trámite se realice en 35 días, sin perjuicio que cuando la situación lo amerite, calificación que corresponderá al Jefe de Fiscalización o al Jefe de Unidad, según corresponda, este plazo se extienda a los 60 días que señala la normativa legal. 8. Normativa relacionada al trámite Principalmente, toda ella publicada en la página Web del Servicio Impuestos Internos www.sii.cl: Artículo 27 bis, de la Ley de Impuesto a las Ventas y Servicios, contenida en el artículo 1°, del Decreto Ley N° 825, de 1974. Resolución Exenta N° 617 de 1999. Circular N° 40 de 2002. Circular N° 94 de 2001. Circular N°, 7 de 1996. Circular N° 12 de 1989. Circular N° 5 de 1988. Circular N° 36 de 1987. Circular N° 29 de 1987. Circular N° 26 de 1987. Página 2 de 3 ¿Cómo se hace para? Circular N° 55 de 1985 9. Preguntas frecuentes del trámite En el sitio web del SII (www.sii.cl) usted podrá acceder al menú de Preguntas Frecuentes. 10. Formularios relacionados al trámite Formulario 3280 Solicitud de Devolución Art.27° Bis D. L. 825/74 (original y 3 copias) disponible en las Unidad del Servicio de Impuestos Internos correspondiente a su domicilio. DESCRIPCIÓN PASO A PASO DE PETICIÓN DE DEVOLUCIÓN ART. 27° BIS Usar formulario 3280 previsto para solicitar devolución. Diríjase a la Plataforma de Atención y Asistencia al Contribuyente, específicamente en el área de “Trámites Generales”, quienes son los encargados de recibir las peticiones administrativas, correspondientes al domicilio del contribuyente que presenta la solicitud El Servicio de Impuestos Internos informa a la Tesorería General de la República que procede la devolución dentro de 35 días seguidos, que pueden ser ampliados, pero no podrá exceder de 60 días, contados desde la fecha en que se recibió la solicitud. Se hace presente que concluidos los trámites de verificación de las solicitudes presentadas por los contribuyentes, la devolución efectiva, total o parcial, de las sumas solicitadas es de competencia de la Tesorería Regional o Provincial respectiva; debiendo el solicitante canalizar las consultas a dicha Institución. Página 3 de 3