Nota de clase 8 Sistema de Acumulacion por procesos

Anuncio

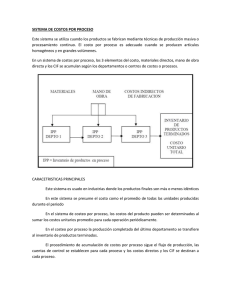

SISTEMA DE ACUMULACION POR PROCESOS MATERIA: Enfoques Tradicionales del Costo PROFESOR: Ricardo Uribe Marín SISTEMA DE ACUMULACIÓN DE COSTOS POR PROCESOS ¿QUÉ ES? Es una forma de ir llevando los costos y los gastos del objeto de costo en un período. Este sistema es aplicable en aquellas industrias cuyos productos terminados requieren generalmente de largos procesos, pasando de un departamento a otro y corresponden a productos uniformes o más o menos similares. El énfasis principal está en la función tiempo y luego en el producto en sí para determinar el costo unitario, dividiendo el costo de producción del período entre el número de unidades procesadas.1 OBJETIVO Determinar cómo serán asignados los costos de producción incurridos durante el período en cada departamento, y calcular los costos unitarios totales para determinar el ingreso.2 1 PALENQUE, José Manuel, “ CAPÍTULO Nº 9 : SISTEMA DE COSTOS POR PROCESOS”, Contabilidad y decisiones, [en línea], disponible en: http://lpz.ucb.edu.bo/publicaciones/libros/contabilidad_decisiones/pdf/contdec_cap9.pdf 2 VI SISTEMAS DE COSTOS POR PROCESOS, [en línea], disponible en: http://www.itistmo.edu.mx/pagina%20de%20la%20lic%20.Cecilia%20Rasgado%20Luis/COSTO%20I%20UNI6 .html SISTEMA DE ACUMULACION POR PROCESOS CARACTERÍSTICAS 1. Unidades homogéneas pasan a través de una serie de procesos similares 2. En cada proceso cada unidad recibe una dosis similar de costos de manufactura. 3. Los costos de manufactura se acumulan a través de un proceso para un período determinado. 4. Existe una cuenta de producción en proceso para cada proceso. 5. El reporte de producción departamental es el documento clave para dar un seguimiento a las actividades y a los costos de manufactura. 6. Los costos unitarios se calculan al dividir los costos departamentales del período entre la producción del mismo. 3 3 MOWEN, Hansen, “Costeo de productos y servicios: un enfoque de sistemas por procesos. En: Thomson (ed). Administración de Costos, Contabilidad y Control. Impreso en México. p 231 SISTEMA DE ACUMULACION POR PROCESOS COMPARACIÓN ENTRE LOS MÉTODOS DE ACUMULACIÓN DE COSTOS4 A partir de una Compañía productora de medicamentos, cuyos procesos son: mezclado, formación de tabletas y envasado, se establecerán a continuación las principales diferencias que existen entre el costeo por órdenes de trabajo y el costeo por procesos: Costeo por órdenes de trabajo Costos de manufactura Materiales Directos Mano de Obra Directa Costos Indirectos Aplicados 4 Orden 205 Orden 206 Orden 207 Artículos Terminados Artículos Terminados Artículos Terminados Ibíd. p 228 SISTEMA DE ACUMULACION POR PROCESOS Costeo por Procesos Costos de manufactura Materiales Directos Mano de Obra Directa Costos Indirectos Aplicados Mezclado Formación de Tabletas Envasado Artículos Terminados SISTEMA DE ACUMULACION POR PROCESOS EJERCICIO La elaboración de una lámina en la empresa XXXX consta de tres procesos: Fundición Laminación Acabado El cual se ven evidenciados en la siguiente tabla: Inv. Inicial: 2500 Inv. Inicial 1000 FUNDICIÓN LAMINACIÓN ACABADO Inv. Final Producto en Proceso 1000 300 100 Unidades Defectuosas 800 700 200 Unidades Terminadas 2500 1000 Unidades Terminadas transferidas a artículos terminados 700 500 700 COSTOS EN CADA PROCESO Fundición Laminación Materiales Directos (MD) $100 000 $ 50 000 Mano de Obra Directa (MOD) $20 000 $ 60 000 Costos Indirectos De Fabricación (CIF) $5000 $ 10 000 Acabado $ 10 000 $ 20 000 $ 20 000 PORCENTAJE DE TERMINACIÓN DE ALGUNAS UNIDADES Fundición Laminación Acabado MD MOD CIF MD MOD CIF MD MOD CIF Inventario Final Producto en 100% 70% 70% 100% 60% 60% 40% 40% 40% proceso Unidades Defectuosas 100% 50% 50% 100% 100% 100% 30% 30% 30% SISTEMA DE ACUMULACION POR PROCESOS SE PIDE CALCULAR PARA CADA PROCESO: 1. LAS UNIDADES EQUIVALENTES Son las unidades que se podrían haber elaborado dado el monto total de esfuerzo productivo realizado para el período en consideración.5 Para hallar las unidades equivalentes se multiplica el número de unidades que se tienen en cada inventario por el porcentaje de terminación. Y al final se hace la sumatoria. 2. EL COSTO UNITARIO Se calcula dividiendo el costo de cada rubro de los procesos sobre el número de unidades equivalentes halladas en el paso anterior. 3. EL COSTO DE LAS UNIDADES EN CADA UNO DE LOS INVENTARIOS Se calcula multiplicando el número de unidades equivalentes halladas en MD, MOD Y CIF por el costo unitario encontrado en el paso anterior. Luego se hace la sumatoria, y de esta manera se halla el costo de cada inventario. 5 Ibíd. p 233 SISTEMA DE ACUMULACION POR PROCESOS SOLUCIÓN FUNDICIÓN 1. LAS UNIDADES EQUIVALENTES Inventario Final Producto en proceso Unidades Defectuosas UNIDADES EQUIVALENTES EN FUNDICIÓN MD MOD 1000 *100 % 1000* 70% = 1000 = 700 800 *100 % 800 *50 % = 800 = 400 Unidades Terminadas Transferidas a proceso siguiente 2500 *100 % = 2500 2500 *100 % = 2500 2500 *100 % = 2500 700 *100 % = 700 700 *100 % = 700 700 *100 % = 700 1000+800+2500+700 = 5000 700+400+2500+700 = 4300 700+400+2500+700 =4300 Unidades Terminadas Transferidas A Artículos Terminados UNIDADES EQUIVALENTES CIF 1000* 70% = 700 800 *50 % = 400 2. COSTO UNITARIO Cu MD = $100 000 / 5000 u = 20 $/u Cu MOD = $20 000 / 4300 u = 4.65 $/u Cu CIF = $ 5 000 / 4300 u = 1.16 $/u CTu = 20 $/u + 4.65 $/u + 1.16 $/u = 25.81 $/u SISTEMA DE ACUMULACION POR PROCESOS 3. COSTO DE CADA UNIDAD Inventario Final Producto en proceso = 20 * 1000 + 4.65 * 700 +1.16 * 700 = $ 24 067 Unidades Defectuosas = 20 * 800 + 4.65 * 400 + 1.16 * 400 = $ 18 324 Unidades Terminadas = 2500 * 25.81 =$ 64 525 Unidades Terminadas Transferidas a Artículos Terminados = 700 * 25.81 = $ 125 000 SISTEMA DE ACUMULACION POR PROCESOS LAMINACIÓN 1. LAS UNIDADES EQUIVALENTES UNIDADES EQUIVALENTES EN LAMINACIÓN MD MOD CIF Inventario Final 300 *100 % 300* 60% 300* 60% Producto en proceso = 300 = 180 = 180 700 *100 % 700 *100 % 700 *100 % = 700 = 700 = 700 1000 *100 % 1000 *100 % 1000 *100 % = 1000 = 1000 = 1000 500 *100 % 500 *100 % 500 *100 % = 500 = 500 = 500 UNIDADES 300+700+1000+500 180+700+1000+500 180+700+1000+500 EQUIVALENTES = 2500 = 2380 =2380 Unidades Defectuosas Unidades Terminadas Transferidas a proceso Siguiente Unidades Terminadas Transferidas A Artículos Terminados 2. COSTO UNITARIO Cu MD = $ 50 000 / 2500 u = 20 $/u Cu MOD = $60 000 / 2380 u = 25.21 $/u Cu CIF = $ 10 000 / 2380 u = 4.20 $/u CTu = 20 $/u + 25.21 $/u + 4.20 $/u = 49.41 $/u SISTEMA DE ACUMULACION POR PROCESOS 3. COSTO DE CADA UNIDAD Inventario Final Producto en proceso = 300*20+25.21*180+4.20*180+25.81*300 = $ 19 036.8. Unidades Defectuosas = 49.41*700+700*25.81 = $ 52654 Unidades Terminadas = 1000*49.41+1000*25.81=75.220$ Unidades Terminadas Transferidas a Artículos Terminados = 49.41*500+25.81*500=37.610$ SISTEMA DE ACUMULACION POR PROCESOS ACABADO 1. LAS UNIDADES EQUIVALENTES UNIDADES EQUIVALENTES EN ACABADO MD MOD CIF Inventario Final 100 *40 % 100 *40 % 100 *40 % Producto en proceso = 40 = 40 = 40 200 *30 % 200 *30 % 200 *30 % = 60 = 60 = 60 700 *100 % 700 *100 % 700 *100 % = 700 = 700 = 700 UNIDADES 40 + 60 +700 40 + 60 + 700 40 + 60 +700 EQUIVALENTES = 800 = 800 = 800 Unidades Defectuosas Unidades Terminadas Transferidas a proceso siguiente Unidades Terminadas Transferidas A Artículos Terminados 2. COSTO UNITARIO Se calcula dividiendo el costo de cada rubro de los procesos sobre el número de unidades equivalentes halladas en el paso anterior. Cu MD = $ 10 000 / 800 u = 12.5 $/u Cu MOD = $20 000 / 800 u = 25 $/u Cu CIF = $ 2 000 / 800 u = 25 $/u CTu = 12.5 $/u + 25 $/u + 25 $/u = 62.5 $/u SISTEMA DE ACUMULACION POR PROCESOS 3. COSTO DE CADA UNIDAD Inventario Final Producto en proceso = 100*10+40*25+40*25+100*49.41+100*25.81 = $ 10 522 Unidades Defectuosas = 200*10+60*25+60*25+200*49.41+200*25.81= = $20 044 Unidades Terminadas Transferidas a Artículos Terminados = 700*60+700*49.41+700*25.81 = $ 94 654