el nuevo rol del intermediario de seguros

Anuncio

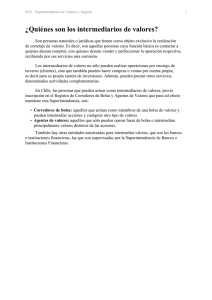

EL NUEVO ROL DEL INTERMEDIARIO DE SEGUROS JORGE MENESES PATERNINA Sin lugar a dudas, la Intermediación de Seguros, es el canal tradicional para la comercialización de pólizas de Seguro en Colombia. Los distintos intermediarios de Seguros que intervienen en la cadena de comercialización de Contratos de Seguro, día a día se ven enfrentados a las nuevas realidades del comercio, que evoluciona hacia distintos canales que ofrecen alternativas que pueden resultar atractivas para las nuevas generaciones de consumidores financieros y que en consecuencia le obligan a buscar novedosos y eficientes canales que permitan el ofrecimiento de pólizas de seguro y la consecuente renovación de las mismas, en adición a servicios accesorios al rol de asesoría que constituyan una propuesta de valor atractiva de cara a los clientes finales de los productos. Para efectos de entender la actualidad de la intermediación de seguros en Colombia, resulta conveniente mencionar las distintas modalidades de intermediarios de Seguros que operan hoy en día en el mercado: De conformidad con lo previsto en el Estatuto Orgánico del Sistema Financiero, se podría concluir la siguiente clasificación de los intermediarios de Seguros que operan en el mercado Asegurador: -­‐ Corredores de Seguros: Empresas constituidas bajo la modalidad de Sociedades anónimas, Vigiladas por la Superintendencia Financiera de Colombia, que cuentan con exigencias mínimas de funcionamiento e infraestructura propia, dedicadas exclusivamente a ofrecer seguros, promover su celebración y obtener su renovación a título de intermediario de Seguros. El Corredor de Seguros se caracteriza por su conocimiento especializado en las diversas prácticas empresariales y perfiles de clientes acorde con sus actividades cotidianas, buscando generar alternativas de mitigación de riesgos. Desde el punto de vista de responsabilidad civil profesional, el corredor de Seguros responde de manera directa a sus clientes, por los errores u omisiones en que incurra, así como de manera administrativa a la Superintendencia Financiera de Colombia en razón al régimen que le aplica. Dada la infraestructura que ostentan los corredores de Seguros, estos proveen asistencia a sus clientes en relación con atención de siniestros, cuantificación de pérdidas, análisis de riesgos, inspección de riesgos, recaudo de primas entre otras actividades. -­‐ Agencias: Por su parte, las agencias de Seguros, son sociedades que operan bajo la forma societaria de Sociedades de responsabilidad Limitada, Sociedades en Comandita Simple o Sociedades Colectivas, que promueven la celebración de los contratos de seguro y la renovación de los mismos, representando a una o a varias Compañías de Seguro en un determinado Territorio, desarrollando las siguientes actividades: Recaudo de primas de Seguro, Inspección de Riesgos, intervención en salvamentos. Anteriormente se hablaba de la Agencia de Seguros asimilada al Corredor de Seguros. Sin embargo, con la entrada en vigencia de la ley 964 de 2005, tal y como lo ratifica la Superintendencia Financiera de Colombia mediante Concepto 2013043041-­‐001 del 3 de julio de 2013, se podría presumir a cerca de la derogatoria tácita de esta figura. No obstante, Llama la atención que esta figura nuevamente es incorporada al articulado del Decreto 2555 de 2010. En concepto del Suscrito, la figura de la Agencia de Seguros asimilada a Corredor, debería mantenerse desde el punto de vista regulatorio, habida cuenta que no resulta razonable la existencia de intermediarios de seguros con grandes participaciones en el mercado, desprovistos del marco regulatorio riguroso que aplica a otro tipo de intermediarios como es el caso de los Corredores de Seguros. -­‐ Agentes: Personas naturales que promueven la celebración de los contratos de Seguro y la renovación de los mismos en relación con una o varias compañías de Seguros. Estos agentes podrán ser dependientes o independientes. En relación con el régimen de Responsabilidad aplicable a las Agencias y Agentes de Seguros, las actuaciones de estos tipos de Intermediario, obligan a la Aseguradora con la cual hubieren intermediado el respectivo contrato de seguro, siempre que el vínculo entre la Aseguradora y el Intermediario esté vigente. El Decreto 2555 de 2010, mediante el cual se compilaron las normas del sector financiero y asegurador, acogió en su articulado, las reglas aplicables al ejercicio de la actividad de intermediación de Seguros y Reaseguros. Si bien es cierto que la regulación contenida en el Código de Comercio, así como lo dispuesto en el Estatuto Orgánico del Sistema Financiero (Decreto 663 de 1993) y en el Decreto 2555 de 2010 sintetizan en gran medida el régimen legal aplicable a los intermediarios de Seguros, es importante analizar los siguientes aspectos que impactan en la actualidad la actividad de la intermediación de Seguros en Colombia y en consecuencia, imparten nuevos retos aplicables a los Corredores de Seguros, Agencias y Agentes de Seguros respectivamente. La apertura de los mercados, ha conllevado la necesidad de parte del Estado Colombiano, de establecer algunos cambios tendientes a adecuar la normatividad vigente a las realidades del Comercio Internacional. Tal es el caso de la Ley 1328 de 2009, expedida entre otras razones para efectos de honrar los compromisos adquiridos por la República de Colombia con los Estados Unidos de América, para efectos de materializar el Tratado de Libre Comercio con el citado país, 1 aprobado mediante las leyes 1143 y 1166 de 2007 . La Ley 1328 de 2009, establece importantes obligaciones en cabeza de las entidades Vigiladas por la Superintendencia Financiera de Colombia entre las cuales se encuentran: -­‐ -­‐ -­‐ -­‐ -­‐ Establecer programas de capacitación financiera tendientes a culturizar al consumidor financiero en relación con los productos ofrecidos por las entidades vigiladas. Poner en marcha sistema de atención al consumidor financiero. Guardar la reserva de la información a la cual tengan acceso. Poner a disposición de los consumidores los contratos que soporten la relación contractual, incluyendo términos y condiciones contratados, precios o tarifas y la forma de determinarlos. Atender consultas y requerimientos de los consumidores financieros en ejercicio de sus derechos. 1 La ley 1166 del de 2007 Aprobó el protocolo modificatorio del acuerdo de promoción comercial suscrito el día 28 de junio de 2007. Es pertinente anotar que de manera directa, los Corredores de Seguros en su calidad de Entidades Vigiladas por la Superintendencia Financiera de Colombia, son responsables de acatar y cumplir con la referida norma de protección al consumidor, así como con las circulares externas proferidas por el citado ente de control. En lo que respecta a las Agencias y a los Agentes de Seguros, si bien estos no son vigilados por la Superintendencia Financiera de Colombia de manera directa, deben acatar el deber contractual contraído con las Compañías de Seguros, el cual sin lugar a dudas se encuentra enfocado a garantizar el cumplimiento de la normatividad emitida en materia de protección el consumidor financiero. Así las cosas, , la gestión de la intermediación de Seguros en Colombia en lo que respecta a la protección al consumidor, se encuentra completamente alineada y regulada, garantizando en todo momento la protección del Consumidor Financiero. En lo que respecta al contrato de Seguro, la ley 1328 de 2009, trajo consigo importantes cambios que impactan la comercialización del mencionado contrato, estableciendo la viabilidad de celebrarse contratos de Seguro de manera trasfronteriza, así como la alternativa de adquisición de seguros en el exterior. Estos cambios impactan la intermediación de Seguros en Colombia. En relación con la 2 Comercialización trasfronteriza de contratos de Seguro, en lo atinente a los seguros MAT , La citada ley, estableció la posibilidad en cabeza de Corredores de Seguros del Exterior, de ingresar al mercado local, ofreciendo este tipo de productos a consumidores nacionales o ubicados en territorio Colombiano. Resulta preocupante observar que a diferencia de las atribuciones otorgadas a la Superintendencia Financiera para establecer el registro de Compañías de Seguros del Exterior que ofrezcan los seguros MAT tal y como ocurrió mediante 3 circular externa número 019 de 2013 la cual creó el RAIMAT , en relación con los Corredores de Seguros del exterior no se establece esta atribución en cabeza de la SFC. Posibilidades como la descrita anteriormente, en la cual se abre la viabilidad para que nuevos actores ingresen a competir en la intermediación de seguros con los actuales y tradicionales intermediarios Colombianos, se hace evidente la necesidad de fortalecimiento del mercado local y su profesionalización, so pena de ceder territorio relevante desde el punto de vista de producción, de cara a nuevos intermediarios del exterior. Restricción al intermediario de Seguros: Es importante tener en cuenta que a raíz de la entrada en vigencia de la liberalización del mercado de Seguros, efectiva desde el 16 de julio de 2013, los intermediarios de Seguros Colombianos, no podrán: Vender, Ofrecer, promocionar y hacer publicidad de pólizas de Seguros de Compañías de Seguros del Exterior. Si bien es cierto que los Consumidores Financieros de acuerdo con lo establecido en el parágrafo segundo del artículo 39 del EOSF podrán adquirir en el exterior cualquier tipo de seguro, salvo los 2 El parágrafo 1 del artículo 61 de la ley 1328 de 2009 que modificó el artículo 39 del Estatuto Orgánico del Sistema Financiero establece que “(…) las Compañías de Seguros del exterior podrán ofrecer en territorio Colombiano o a sus residentes, única y exclusivamente, seguros asociados al transporte marítimo internacional, la aviación comercial internacional y el lanzamiento y transporte espacial (incluidos satélites), que amparen riesgos vinculados a la mercancías objeto de transporte, el vehículo que transporte y la responsabilidad civil que pueda derivarse de los mismos (…)”. 3 Registro de Aseguradoras del Exterior que ofrezcan servicios asociados los seguros MAT. 4 relacionados en la lista negativa mencionada en el citado artículo , la gestión de intermediación de dichos productos no se podrá adelantar en Colombia. Dicha práctica conllevará las sanciones previstas en el artículo 108 del EOSF. Sin perjuicio de lo establecido en la norma antes referida, no se puede olvidar lo establecido en la Ley 1450 de 2011 en relación con el Seguro Agropecuario y la potestad de Aseguramiento por parte de Compañías de Seguros del exterior de manera directa o a través de intermediarios 5 de Seguros autorizados. Con la entrada en vigencia del estatuto de protección del consumidor, ley 1480 de 2011, si bien es cierto que existe una normatividad específica dirigida a reglar la relación existente entre Entidades Vigiladas por la Superintendencia Financiera de Colombia y sus Consumidores Financieros, el legislador incluyó algunos apartes que impactan al contrato de Seguro y como consecuencia de ello a la gestión del intermediario de Seguros. El estatuto de Protección del Consumidor, ley 1480 de 2011, establece que existen 3 partes que eventualmente componen la relación de consumo a saber: Productor, Proveedor y Consumidor. Si efectuamos un análisis análogo de esta clasificación, se podría inferir que una Compañía de Seguros ejerce la calidad de Productor, un Intermediario de Seguros ejerce el rol de Proveedor y en consecuencia un Consumidor Financiero ostenta la calidad de Consumidor último del producto ofrecido por las partes antes mencionadas. En ese orden de ideas, le corresponden tanto al productor como al proveedor, asumir las obligaciones propias impuestas por el legislador en materia de protección al consumidor. Ahora bien, en lo que respecta al contrato de Seguro como tal, se han establecido las siguientes obligaciones que aplican tanto al productor como al proveedor: Entrega anticipada de condiciones generales de los contratos de Seguro, explicación de los amparos y las exclusiones contenidas en las pólizas de Seguro entre otros temas. Nótese que guarda sentido que el intermediario de seguros, profesional en su campo de acción, deba instruir al consumidor a cerca del producto que adquiere, los amparos contratados, los eventos o situaciones excluidas de cobertura, las garantías de los contratos, situación que favorece los intereses de los Consumidores y que implica un nivel de educación y profesionalización adecuado de los intermediarios de Seguros, tanto de cara a los productos que ofrecen como frente a las actividades desplegadas por sus clientes. El conocimiento del cliente, sin duda fortalece la propuesta de valor en lo que respecta al consumidor final y constituye un interesante pilar de crecimiento de la industria. Los Corredores de Seguros, son ampliamente reconocidos en este campo, al contar con prácticas especializadas en los distintos sectores de la Economía, lo cual permite al consumidor final, considerar las distintas coberturas que pueden aplicar a su actividad. Sin embargo, en opinión del suscrito, es importante que desde el ámbito regulatorio, se garantice que todos los intermediarios de seguros, agentes dependientes e independientes, personal dedicado a gestiones de intermediación de seguros al interior de las Agencias o de los Corredores de Seguros, ostenten un nivel académico y/o de experiencia susceptible de 4 El legislador excluyó de la posibilidad de adquirir en el exterior productos relacionados con el sistema de seguridad social, seguros obligatorios, seguros adicionales a aquellos considerados como obligatorios, seguros en los que el Tomador, Asegurado o Beneficiario sea una entidad del Estado. 5 La Superintendencia Financiera mediante circular externa 035 de 2011, Adicionó el Capítulo 6 al Título VI de la Circular Básica Jurídica, creando el Registro de Entidades Aseguradoras e Intermediarios de Seguro Agropecuario del Exterior (RAISAX). medición, a través de una ente de certificación imparcial, que les dote del aval requerido para efectos de desarrollar la intermediación de Seguros en Colombia. La Superintendencia Financiera de Colombia en el año 2013, dio a conocer el borrador de un proyecto de Circular Externa, tendiente a establecer las reglas o requisitos que las Compañías de Seguros deben tener en cuenta para la selección de los Intermediarios de Seguros. Dicho proyecto, busca establecer estándares mínimos para la acreditación de idoneidad de los intermediarios de Seguros, para efectos de garantizar un adecuado ejercicio de la actividad aseguradora y procurando una debida protección de los derechos del consumidor financiero. Este tipo de disposiciones regulatorias, de materializarse, contribuirán favorablemente en la profesionalización del mercado y garantizarán una debida protección de los intereses de los Consumidores Financieros. Otro aspecto Legal de vital importancia en la actividad cotidiana del Intermediario de Seguros, tiene que ver con la aplicación de la reciente ley de protección de datos personales ( Ley 1581 de 2012), norma que impacta en todo sentido a cada uno de los Agentes, Agencias de Seguros y Corredores de Seguros del mercado que de cierta forma tratan información de sus clientes/ consumidores, correspondiente a datos personales o sensibles, los cuales requieren de un debido tratamiento para efectos de garantizar lo dispuesto en la normatividad vigente. El rol del intermediario de Seguros, de cara a la protección de datos personales de sus clientes / consumidores, es de vital importancia frente al Contrato de Seguro y a la actividad desplegada por las Compañías de Seguros en desarrollo de su objeto social, toda vez que constituye el canal de entrada del consumidor hacia la compañía de seguros con la cual posteriormente mantendrá una relación contractual, lo cual implica la necesidad de desarrollar desde el principio, mecanismos que permitan garantizar un tratamiento adecuado de datos personales tanto en lo que respecta a la relación Intermediario de Seguros – Consumidor Financiero, como en lo atinente a las relaciones existentes entre el Consumidor Financiero y la Compañía de Seguros y la subyacente relación entre la Compañía de Seguros y el intermediario de Seguros. Bien es sabido que el regulador ha establecido medidas sancionatorias significativas para garantizar el cumplimiento de las disposiciones en materia de protección al consumidor, motivo por el cual este tema tan relevante como lo es la protección de datos personales, debe ocupar un lugar obligatorio dentro de los capítulos de instrucción y capacitación de intermediarios de Seguros, así como contractualmente se deben establecer las medidas correspondientes para efectos de mitigar riesgos relacionados con esta situación. Concordante con la necesidad de contar con intermediarios de seguros idóneos en el ejercicio de sus actividades, recientemente la ley 1562 de 2012, mediante la cual se modificó el sistema de Riesgos laborales reglamentada por el decreto 1637 de 2013 y por la resolución 892 de 2014 esta última proferida por el Ministerio de Trabajo, estableció que la labor de intermediación de seguros sería voluntaria en lo que respecta al ramo de seguro de riesgos laborales y que dicha gestión estaría reservada legalmente a los Corredores de Seguros, Agencias de Seguros y Agentes que acrediten la idoneidad profesional, infraestructura humana y operativa requerida por el Ministerio de Trabajo para tal efecto. Estos intermediarios antes mencionados, dedicados a la comercialización de ARL, deberán inscribirse para el efecto ante el registro que llevará el Ministerio de Trabajo, a través del diligenciamiento y radicación del formulario FUIRL( formulario único de Intermediarios de Seguros en el ramo de Riesgos Laborales). El nivel de exigencia para la comercialización del ramo de ARL es bastante riguroso, llegando incluso a la exigencia de cara a los intermediarios de seguros que explotan este ramo, de tener que tomar y aprobar un curso de conocimientos específicos sobre el sistema general de riesgos laborales, cuya duración debe oscilar entre 60 y 80 horas y cuyo contenido ha sido plenamente definido por el Ministerio de Trabajo para efectos de acreditar su idoneidad 6 profesional. En materia de acreditación de la infraestructura humana de las agencias y corredores de Seguros, el Decreto 1637 de 2013, ha establecido la obligación de contar como mínimo, con un profesional especializado en salud ocupacional, un abogado con experiencia en el Sistema General de Riesgos Laborales, así como un médico con licencia vigente en seguridad y salud en el trabajo. Nótese que este tipo de requisitos resultan bastante onerosos para aquellas agencias que no cuentan con una estructura o tamaño que permita contar con los profesionales que menciona la norma, lo que si ocurre en el caso de los Corredores de Seguros, los cuales cuentan en su gran mayoría con la infraestructura e idoneidad requerida para manejar este importante ramo de Seguro. En materia de infraestructura operativa, los requisitos resultan bastante exigentes en cuanto a la obligación de contar con procesos y procedimientos que aseguren altos estándares de calidad, software para la administración de seguros, siniestros, equipos tecnológicos, Servicios de atención al cliente y oficinas de atención al ciudadano. Sin lugar a duda la profesionalización del intermediario de Seguros en materia de riesgos laborales, permitirá asegurar que la oferta de servicios dirigida a los consumidores financieros en materia de ARL, se rija por la calidad de los servicios ofrecidos y por aspectos diferenciales a favor de los consumidores. En materia de Contratación estatal, relevantes cambios se han suscitado en relación con la entrada en vigencia del Decreto 1510 de 2013, el cual entre otros temas, eliminó la figura del concurso de méritos para la selección del Intermediario de Seguros, figura que venía siendo aplicada, estableciendo en consecuencia que la modalidad de selección del intermediario de Seguros, deberá definirse por parte de la entidad Estatal Contratante. Es pertinente reflexionar acerca de si un acuerdo marco de precios puede encasillar la oferta de servicios ofrecidos por las Compañías de Seguros, limitando otros servicios adicionales como los actualmente ofrecidos por los intermediarios de Seguros a las entidades estatales en desarrollo de su rol de intermediación, más aún cuando dicha gestión ha respaldado diversos procesos operativos y técnicos referentes a la operación de seguros de la entidad estatal contratante. Otro aspecto que impacta la actividad aseguradora y en consecuencia la intermediación de Seguros en Colombia, es el atinente al Decreto 673 de 2014 proferido por el Ministerio de Hacienda y Crédito Público, mediante el cual se busca reglar la aplicación de los principios de la debida diligencia, la libertad de elección, transparencia e información cierta, suficiente y oportuna, así como el adecuado manejo de los conflictos de intereses en lo que respecta a los programas de seguros adquiridos por parte de las Entidades Vigiladas por la Superintendencia Financiera de Colombia por cuenta de sus clientes / deudores asociados a créditos con garantía hipotecaria o leasing habitacional (riesgos de incendio y terremoto) y aquellos seguros exigidos como garantías adicionales a aquellos asociados a créditos con garantía hipotecaria o leasing habitacional (vida, desempleo, etc). 6 La Resolución 892 de 2014 proferida por el ministerio de trabajo establece dos bloques de materias de capacitación: -­‐ Materias Generales: Bases jurídicas y actuariales del seguro, principios generales del sistema de seguridad social integral, sistema general de riesgos laborales, programas de promoción y prevención en el sistema de riesgos laborales; materias técnicas: Procedimiento para la afiliación al sistema de riesgos laborales, obligaciones a cargo del empleador, obligaciones a cargo de la administradora de riesgos laborales, determinación del monto de la cotización, prestaciones del sistema general de riesgos laborales. En el mencionado decreto, para efectos de garantizar la libre concurrencia de oferentes y en lo atinente a la contratación de seguros diferentes a aquellos asociados a créditos con garantía hipotecaria o leasing habitacional, se establecen obligaciones en cabeza de las instituciones financieras tales como el de garantizar que las compañías de Seguros participantes tengan aprobados los ramos de seguro correspondientes, igualdad de acceso a las invitaciones para cotizar los programas objeto de comercialización, indicando a todos los oferentes por igual, la información requerida para ofertar, precisando si en el negocio participará o no un intermediario de Seguros, nivel de su comisión, así como el monto que devengará la entidad financiera por la gestión de administración y recaudo. Nótese que esta disposición cumple con los parámetros establecidos en la ley 1328 de 2009, referente a la revelación del monto del valor de los servicios de la entidad vigilada. De otra parte, a modo de ver del suscrito, constituye una herramienta transparente no solo de cara al consumidor financiero, sino también de cara a la entidad Tomadora del Seguro y a la Compañía de Seguros, lo cual permitirá garantizar que las propuestas se efectúen con base en criterios diferenciadores y objetivos. De otra parte, se establece el criterio de objetividad en la selección del asegurador, con base en parámetros patrimoniales, de coberturas, precios e idoneidad de infraestructura operativa a ser puesta a disposición al servicio del Tomador del Seguro. Estos procesos se deberán llevar a cabo cada 2 años. Estas reglas, también serán aplicables para la Selección de los Intermediarios de Seguros. El Decreto es claro en ratificar que dicha invitación para participar en los procesos de selección de los intermediarios de Seguros, solo podrá ser extensiva a corredores de Seguros y en los mismos términos previstos para la selección de las Compañías de Seguros en cuanto a criterios de Selección. Lamentablemente esta norma es bastante amplia y dirigida en principio a compañías de seguros y deja de presente algunos vacíos de interpretación que deberán ser resueltos con el concurso de la Superintendencia Financiera. Como puede concluirse de las citadas situaciones de carácter legal que impactan a la actividad de la intermediación de Seguros en Colombia, es una realidad que la figura del Intermediario de Seguros está mutando a un modelo de asesoramiento absolutamente profesionalizado y robusto en materia de estructura, idoneidad y control, lo cual implica la necesidad de los actuales actores del mercado de fortalecer sus propuestas de valor, generando valores agregados que le permitan subsistir en un mercado que propende por la profesionalización en materia de administración de riesgos, tanto desde la perspectiva del consumidor como desde el ámbito eminentemente regulatorio.