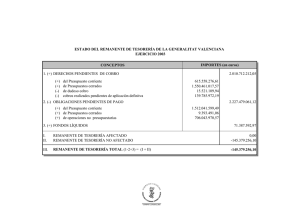

SUPUESTO PRACTICO NÚMERO DOS A la vista del Estado de

Anuncio

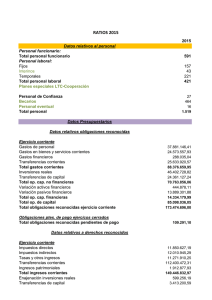

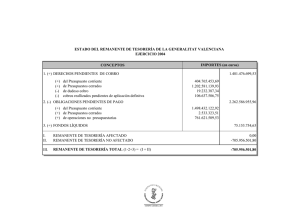

SUPUESTO PRACTICO NÚMERO DOS A la vista del Estado de Ejecución del Presupuesto de gastos e ingresos, del Resultado Presupuestario y del Remanente de Tesorería del Ayuntamiento “Y” proceda a resolver las siguientes CUESTIONES: Primera.- Las previsiones iniciales de ingresos son superiores a las de gastos: a) ¿se puede aprobar un presupuesto desequilibrado con más ingresos que gastos? ¿y con más gastos que ingresos?. Con los datos de los que dispone, puede indicar si es posible que el presupuesto esté prorrogado (Razone brevemente las respuestas). Segunda.- Sabiendo que el Ayuntamiento de “Y” solo tiene derechos pendientes de cobro de cerrados en el año 2014 y que estos ascienden a 125.600 € y que en las bases de ejecución del presupuesto se ha indicado que tienen la consideración de dudoso cobro el 5 % del pendiente de cobro de corriente y el 10 % las deudas del 2014. Indique cual sería el ajuste correcto en el Remanente de Tesorería por el dudoso cobro. Tercera.- Calcule la estabilidad presupuestaria del Ayuntamiento de “Y” teniendo en cuenta que la recaudación de ejercicios cerrados asciende a 25.734 € (capítulos 1 a 3), que la devolución de la participación en los tributos del estado asciende a 3.250 € y que a 31/12/2015 solo hay una factura del cajón de 350 € (no quedaron facturas del cajón pendientes del año anterior) y que se ha concertado una operación de Tesorería de 30.000 €. GASTOS Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Capítulo 5 Capítulo 6 Capítulo 7 Capítulo 8 Capítulo 9 Total INGRESOS Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Capítulo 5 Capítulo 6 Capítulo 7 Capítulo 8 Capítulo 9 Total Créditos Iniciales 71.690,12 € 92.601,11 € 500,00 € 1.155,00 € 1.000,00 € 31.116,76 € Modificaciones de Crédito 4.425,00 € 2.444,99 € 389,92 € 665,09 € 198.062,99 € 37.493,76 € Previsiones Iniciales 44.250,00 € 1.150,00 € 39.510,00 € 87.768,60 € 469,46 € - € 29.560,92 € - € 202.708,98 € 29.568,76 € Modificaciones de Crédito - € - € 7.925,00 € - € - € 28.090,32 € 1.478,44 € 37.493,76 € Créditos Definitivos 76.115,12 € 95.046,10 € 889,92 € 1.820,09 € 1.000,00 € 60.685,52 € - € - € - € 235.556,75 € Previsiones definitivas 44.250,00 € 1.150,00 € 39.510,00 € 95.693,60 € 469,46 € - € 57.651,24 € 1.478,44 € - € 240.202,74 € Autorizados 75.232,13 € 90.746,26 € 705,30 € 1.265,09 € - € 29.568,76 € 197.517,54 € Obligaciones Disponibles reconocidas 75.232,13 € 75.232,13 € 90.746,26 € 90.746,26 € 705,30 € 705,30 € 1.265,09 € 1.265,09 € - € - € 29.568,76 € 29.568,76 € 197.517,54 € 197.517,54 € Derechos Derechos Reconocidos Derechos Reconocidos Brutos Anulados Netos 48.505,72 € 448,88 € 48.056,84 € 120,00 € - € 120,00 € 42.567,67 € 200,00 € 42.367,67 € 72.641,10 € 1.194,18 € 71.446,92 € 458,05 € - € 458,05 € - € - € - € 28.090,32 € - € 28.090,32 € - € - € 192.382,86 € 1.843,06 € 190.539,80 € Obligaciones Pagadas 75.232,13 € 84.576,68 € 705,30 € 865,09 € - € 29.568,76 € 190.947,96 € Derechos Recaudados 41.625,13 € 120,00 € 36.602,28 € 67.060,08 € 458,05 € - € 28.090,32 € 173.955,86 € Pendientes de pago - € 6.169,58 € - € 400,00 € - € - € - € - € - € 6.569,58 € Pendiente de cobro 6.431,71 € - € 5.765,39 € 4.386,84 € - € - € - € - € - € 16.583,94 € RESULTADO PRESUPUESTARIO 1 Derechos reconocidos (+) 190.539,80 € 2 Obligaciones reconocidas (-) Resultado Presupuestario (1-2) Desviaciones positivas de financiación (-) Desviaciones negativas de financiación (+) Gastos financiados con Remanente líquido de Tesorería (+) Resultado Presupuestario ajustado (3-4+5+6) 197.517,54 € 3 4 5 6 8 -6.977,74 € 1.200,00 € 3.064,45 € 1.478,44 € -3.634,85 € 1 REMANENTE DE TESORERÍA Fondos líquidos a fin de ejercicio (+) 2 Deudores pendientes de cobro (+) 142.183,94 € 3 Acreedores pendientes de pago (-) -24.948,19 € 4 Partidas pendientes de aplicación (+/-) 5 Remanente de Tesorería (1+2+3+4) 6 Saldo de dudoso cobro 7 Exceso de financiación afectada 8 Remanente de Tesorería para gastos generales (5-6-7) Saldo de Obligaciones pendientes de Aplicar al Presupuesto Saldo de Obligaciones por devolución de ingresos pendientes Remanente de Tesorería para gastos generales ajustado (8-9-10) 9 10 11 16.923,92 € 204,59 € 134.364,26 € 24.804,05 € 500,00 € 109.060,21 € 350,00 € 625,35 € 108.084,86 € SOLUCIONES 1.- Los presupuestos generales de las entidades locales constituyen la expresión cifrada, conjunta y sistemática de las obligaciones que, como máximo, pueden reconocer la entidad, y sus organismos autónomos, y de los derechos que prevean liquidar durante el correspondiente ejercicio, así como de las previsiones de ingresos y gastos de las sociedades mercantiles cuyo capital social pertenezca íntegramente a la entidad local correspondiente. Los gastos son limitativos y los ingresos son estimativos por lo que es posible aprobar un presupuesto en el que se prevean más ingresos que gastos pero no a la inversa ya que el Presupuesto debe garantizar que tiene suficientes recursos para financiar los gastos Si al iniciarse el ejercicio económico no hubiese entrado en vigor el presupuesto correspondiente, se considerará automáticamente prorrogado el del anterior, con sus créditos iniciales, sin perjuicio de las modificaciones que se realicen conforme a lo dispuesto en los artículos 177, 178 y 179 de esta ley y hasta la entrada en vigor del nuevo presupuesto. La prórroga no afectará a los créditos para servicios o programas que deban concluir en el ejercicio anterior o que estén financiados con crédito u otros ingresos específicos o afectados. No estamos ante un presupuesto prorrogado porque hay una serie de gastos o programas que deben concluir en el año anterior como pueden ser los del capítulo 6 que no pueden prorrogarse, por lo que estamos ante la aprobación del presupuesto definitivo del Ayuntamiento. 2.- El dudoso cobro según las BEP es de: 125.600 x 10 %= 12.560 € 16.583,94 x 5%= 829,20 € Total BEP= 13.389,20 € Dudoso cobro minimo del TRLHL: 125.600 x 25%= 31.400 € El dudoso cobro correcto sería el de 31.400 € según el art 193 bis TRLHL 3.- Calculo Estabilidad Presupuestaria. DRN cap 1 a 7= 190.539,80 ORN cap 1 a 7= (197.517,54) Diferencia: (6.977,74) -estabilidad antes de ajustes Ajustes Ajuste PTE= 3.250,00 Ajuste 413= (350,00) Ajuste Recaudación Recaudación cte cap 1 a 3= 78.347,41 Recaudación cerrado cap 1 a 3= 25.734,00 Drn cap 1 a 3= (90.594,51) Total ajuste recaudación= 13.486,90 Estabilidad despues de ajustes: 13.486,90+3.250-350-6.977,74= 9.409,16 €