- Ninguna Categoria

Análisis razones financieras

Anuncio

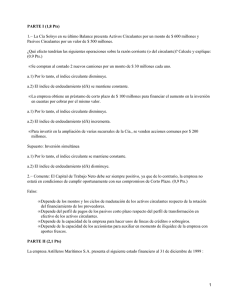

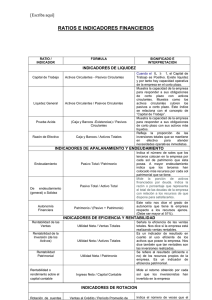

ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013 En el sector público existe la variable “Presupuesto” que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo tanto, no siempre podemos utilizar una razón para la toma de decisiones, un ejemplo de lo anterior es el endeudamiento, ya que aunque se tenga una Razón de Endeudamiento que mide la proporción de deuda en relación con el pasivo total, y este nos señale Riesgo para un mayor endeudamiento, si el presupuesto se financia con deuda, la Razón de Endeudamiento no será motivo para no cumplir lo señalado. Uno de los instrumentos más usados para realizar análisis financiero de entidades es el uso de las razones financieras, ya que estas pueden medir en un alto grado la eficacia y comportamiento de la empresa, en tanto que se pueda aplicar ya que no en todos los sectores de una economía se pueden medir o valorar de igual manera. Estas razones presentan una perspectiva amplia de la situación financiera, puede precisar el grado de liquidez, de rentabilidad, el apalancamiento financiero, la cobertura y todo lo que tenga que ver con su actividad. Aunque las razones financieras son herramientas excepcionalmente útiles, tienen limitaciones y deben utilizarse con precaución. Las razones financieras son construidas partiendo de datos contables, los cuales están sujetos a diferentes interpretaciones y aún a manipulaciones, además, si se basan en diferentes años fiscales, y si los factores estacionales son importantes, esto puede influir sobre las razones comparativas. Las razones financieras emplean datos cuantitativos provenientes del Balance General o del Balance de Situación, del Estado de Resultados y la Liquidación de Egreso. La información que será analizada pertenece al Poder Ejecutivo sin incluir los entes adscritos. A continuación se detallan algunas razones y su interpretación. Razón de Liquidez o Circulante Esta razón financiera mide la habilidad del Gobierno de la República para satisfacer sus obligaciones a Corto Plazo y es una de las más utilizadas. La razón circulante se calcula dividiendo los activos circulantes entre los pasivos circulantes. Los activos circulantes normalmente incluyen efectivo, valores negociables, cuentas por cobrar e inventarios (con relación a este último rubro en el Poder Ejecutivo sin incluir los entes adscritos, no se llevan inventarios en cuentas de activo), los pasivos circulantes se forman de cuentas por pagar, pagarés a corto plazo, vencimientos circulantes de deudas a corto plazo y otros gastos acumulados. La razón circulante indica el grado en el cual los derechos de los acreedores a corto plazo se encuentran cubiertos por los activos que se espera que se conviertan en efectivo en un periodo más o menos igual al del vencimiento de las obligaciones. ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013 Activos Circulantes / Pasivos circulantes ¢379.906.633.211.41 / ¢ 1.901.470.469.989.32 = 0.1998 AÑO 2010 ¢194.610.104.035.38 / ¢ 2.043.748.112.003.23 = 0.0952 AÑO 2011 ¢669.831.013.444.92 / ¢ 1.991.858.219.899.07 = 0.3362 AÑO 2012 ¢389.986.461.254.46 / ¢ 2.224.342.205.798.46 = 0.1753 AÑO 2013 La cobertura de los activos circulantes sobre los pasivos circulantes es de 0.1998 en el año 2010, en el periodo 2011 fue de 0.0952, en el año 2012 fue de 0.3362, y en el año 2013 es de 0.1753, se observa una disminución en la cobertura para este periodo. La razón de Solvencia se vuelve desproporcionada, sin embargo, nos permite entender parte de lo que significa el sector público, ya que si hay decisión de realizar su pago, se incluye el monto en un presupuesto extraordinario y el mismo se cancela. La Razón de Solvencia del Poder Ejecutivo nos indica que, no existen recursos financieros (1 año) para hacerle frente a las obligaciones de corto plazo (1 año). El monto de los activos circulantes se vio afectado principalmente por la disminución de recursos en el rubro de caja y bancos. Razón de Liquidez, Razón Rápida o Prueba Acida Esta razón mide la habilidad del Poder Ejecutivo para liquidar sus obligaciones a corto plazo. Esta herramienta no se puede aplicar, por cuanto uno de los componentes a considerar son los inventarios, cuenta que no se tiene registrada en el Balance General del Poder Ejecutivo. Activos Circulantes – Inventarios Pasivos Circulantes. ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013 Razón de Posición del Efectivo Es otro índice que mide la liquidez y muestra la relación del efectivo propiamente dicho al activo circulante y proporciona la posición del efectivo. Efectivo / Activo Circulante ¢148.144.903.157.28 / ¢194.610.104.035.38 = 0.7612 AÑO 2011 ¢631.480.593.330.63 / ¢669.831.013.444.92 = 0.9427 AÑO 2012 ¢324.167.594.333,41 / ¢389.986.461.254,46 = 0.8312 AÑO 2013 Del resultado anterior se desprende que el efectivo representa una porción importante de los activos circulantes (83.12%). Se observa que hay una disminución de porcentaje, principalmente por el aumento de la cuentas por cobrar por ingresos tributarios. Razón de Apalancamiento, Razón de Endeudamiento La razón de Apalancamiento mide el grado en el cual el Poder Ejecutivo ha sido financiado mediante deudas. Para aplicar esta razón financiera se toman en consideración los activos registrados en las cuentas del Balance General. El apalancamiento puede enfocarse de dos formas: 1- Examinando las razones del balance general para determinar el grado en el cual los fondos solicitados en préstamos han sido usados para financiar al estado y , 2- Examinando las razones del estado de resultados para determinar hasta qué punto están siendo cubiertos los cargos fijos por las utilidades en operación, situaciones que no son de aplicabilidad en el Poder Ejecutivo. Es conveniente indicar que, los pasivos están actualizados a valores de mercado, debido a que las cifras de la deuda pública se actualizan mensualmente con los respectivos ajustes por el diferencial cambiario y por las unidades de desarrollo, las cuales están asociadas a la tasa de inflación, de ahí el alto crecimiento de los pasivos y el bajo crecimiento de los activos. ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013 Razón de endeudamiento = Deuda total /Activos totales ¢7.316.840.443.529.67 / ¢9.677.289.784.156.89 = 0.7561 AÑO 2010 ¢8.187.974.377.961.05 / ¢13.174.097.793.872.40 = 0.6215 AÑO 2011 ¢9.667.272.980.768.67 / ¢14.504.040.501.832.70 = 0.6665 AÑO 2012 ¢10.864.733.667.105.00 / ¢13.716.304.929.009.20 = 0.7921 AÑO 2013 El resultado de esta razón financiera nos indica en qué porcentaje los activos fueron cubiertos por los pasivos. El 79.21% de los activos son cubiertos con el pasivo total. Para el año 2013 se muestra un crecimiento en este porcentaje, pasando del 66.65% al 79.21% .Lo que evidencia un mayor endeudamiento y una disminución del patrimonio, esto último debido a gran parte por el déficit del periodo. Financiación del Gasto Este indicador relaciona los ingresos corrientes con los gastos totales e informa en qué medida los gastos se financiaron con ingresos corrientes o con deuda. ¢2.741.625.462.513.73 / ¢4.669.338.070.819.50 = 0.5872 AÑO 2010 ¢3.024.133.889.788.18 / ¢5.252.044.058.435.02 = 0.5758 AÑO 2011 ¢3.270.367.944.132.27 / ¢5.582.107.591.506.10 = 0.5858 AÑO 2012 ¢3.536.202.446.854.63 / ¢6.072.857.378.499.00 = 0.5823 AÑO 2013 De la anterior operación se desprende que el 58.72 % de los gastos fueron financiados con ingresos corrientes en el año 2010, en el año 2011 fue de un 57.58%, en el 2012 de 58.58% y el año 2013 un 58.23%. Comparando el resultado se aprecia que en los últimos cuatro años la cobertura de los gastos totales con recursos provenientes de los ingresos corrientes se ha mantenido entre un 57 y 58 por ciento. En el año 2013 el aumento en los ingresos corrientes fue del 8.13% contra un crecimiento del 8.79% en los gastos totales, esto con respecto al año 2012. ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013 Redistribución del gasto El indicador de redistribución del gasto relaciona las transferencias corrientes con los ingresos tributarios e informa en qué medida los impuestos pagados por los contribuyentes se destinan a satisfacer las necesidades públicas, sin que exista una contraprestación de bienes, servicios o derechos a favor de quien transfiere los recursos. ¢1.409.973.974.774.09 / ¢2.491.652.065.547.05 = 0.5659 AÑO 2010 ¢1.463.314.425.933.08 / ¢2.769.332.912.317.93 = 0.5283 AÑO 2011 ¢1.596.017.491.010.55 / ¢3.007.922.214.714.31 = 0.5306 AÑO 2012 ¢1.510.990.889.495.58 / ¢3.292.308.841.278.81 = 0.4589 AÑO 2013 En el resultado anterior se observa que para el año 2010 las transferencias corrientes representaron un 56.59% los ingresos tributarios. Para el año 2011 fue del 52.83%, para el año 2012 el porcentaje es de 53.06% y para el año 2013 un 45.89%. En este caso un 45.89% de los ingresos tributarios se utilizaron en cubrir las transferencias corrientes en el periodo actual. Se puede observar que hubo un crecimiento de los ingresos tributarios de un 9.45% con respecto al año 2012 y una disminución de las transferencias corrientes del 5.33%. Esto explica la disminución en la representación de las transferencias corrientes con respecto a los ingresos tributarios. Perfil de los ingresos Esta relación involucra los ingresos corrientes contra los ingresos totales. ¢2.741.625.462.513.73 / ¢4.452.978.654.637.12 = 0.6157 AÑO 2010 ¢3.024.133.889.788.18 / ¢5.197.088.857.856.79 = 0.5818 AÑO 2011 ¢3.270.367.944.132.27 / ¢5.644.700.194.761.69 = 0.5794 AÑO 2012 ¢3.536.202.446.854.63 / ¢6.076.201.032.946.55 = 0.5820 AÑO 2013 Para el año 2013 la distribución de los ingresos totales se conforma de la siguiente manera: Ingresos ordinarios Ingresos de capital 58.2% 41.8% ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013 Otro índice Independencia financiera Este índice nos indica el endeudamiento de la institución, a través del mismo podemos conocer cuantas veces, el total de obligaciones supera al total del Patrimonio. Total del Pasivo / Total del Patrimonio ¢8.187.974.377.961.05 / ¢4.986.123.415.911.36 = 1.6421 AÑO 2011 En este caso (año 2011) el total del pasivo representa un 164.21% del total del patrimonio. ¢9.667.272.980.768.67 / ¢4.836.767.521.064.03 = 1.9987 AÑO 2012 Para el año 2012, el total del pasivo representa un 199.87 % del total del patrimonio. ¢10.864.733.667.105.00 / ¢2.851.571.261.904.24 = 3.8101 AÑO 2013 Para el año 2013 aumento el porcentaje al 381% .La causa de la variación de esta razón financiera fue la disminución del patrimonio, debido principalmente al déficit del periodo. Otras Razones Financieras no aplicables Para aplicar otras razones financieras al Estado de Resultados, no existen elementos útiles de apoyo y respaldo que sirvan de base y que sean medibles; la función primordial del Gobierno Central es de orden social, su objetivo principal es el de ofrecer bienes y servicios a costo de mercado, y no el de generar utilidades, por lo que no se pueden considerar variables como “Ventas, Costo de Ventas, Inventarios Inicial y Final, Impuestos y Dividendos”. No se tienen los criterios ni bases suficientes para tomar las decisiones que ayuden a mantener los recursos obtenidos que garanticen un beneficio económico futuro, no se dispone de índices de comparabilidad que nos indiquen el buen o mal uso de los recursos.

0

0

Anuncio

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados