Supuestos Macroeconómicos 2012 - 2015

Anuncio

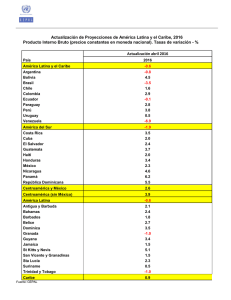

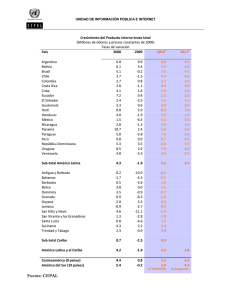

SUPUESTOS MACROECONÓMICOS 2012--2015 2012 15 de noviembre 2011 INTRODUCCIÓN En las décadas de los sesentas y setentas se tuvo un crecimiento considerable del PIB (6.7% en promedio anual). Sin embargo, las dos décadas siguientes se consideran décadas perdidas, el crecimiento promedio del PIB fue de apenas 1.9%. En la última década Ecuador retoma la senda de crecimiento sostenido e importante con un ritmo de crecimiento promedio anual del PIB de 4.4%. Para el período de estimación 2011-2015 el crecimiento promedio sería del 4.6%. Producto interno bruto (PIB) Tasas de variación 30.0 25.0 20.0 Etapa de pre- dolarización Etapa de Dolarización 15.0 6.7% 10.0 4.4% 1.9% 5.0 0.0 -5.0 Producto interno bruto (PIB) Tasas de variación Fuente: Banco Central del Ecuador. Tasa promedio 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 1979 1978 1977 1976 1975 1974 1973 1972 1971 1970 1969 1968 1967 1966 -10.0 El crecimiento económico del período 2012-2015 (4.07% en promedio), está relacionado con el dinamismo en la actividad económica que empezó en 2008 Variables 2012 (e) 2013 (e) 2014 (e) 2015 (e) Inflación promedio del período 5.14% 3.82% 3.75% 3.67% Crecimiento real PIB 5.35% 4.37% 3.26% 3.28% Crecimiento real PIB no petrolero 6.10% 4.50% 3.16% 4.21% Crecimiento real PIB petrolero 0.28% 3.39% 3.97% -3.38% 71,625.4 77,454.1 83,321.6 88,728.3 PIB ramas petroleras 10,164.9 9,895.4 10,747.6 11,056.1 PIB ramas no petroleras 61,460.5 67,558.7 72,574.1 77,672.2 3.10% 3.61% 4.18% 3.11% A. SECTOR REAL PIB nominal (millones dólares) Tasa de variación del deflactor del PIB (e) Cifras estimadas • 2012-2013: inversión pública, especialmente en los sectores petrolero e hidroeléctrico alimenta la inversión privada y el consumo de los hogares. • 2014-2015: mayores niveles de inversión, especialmente en el sector minero y en la nueva Refinería de “El Pacífico” . • El deflactor del PIB que sintetiza las variaciones de los precios de todos los bienes y servicios producidos y comercializados en el país, no registra fuertes variaciones. Principales variables macroeconómicas Sector Real y Petrolero, 2012-2015 Variables A. SECTOR REAL Inflación promedio del período Crecimiento real PIB Crecimiento real PIB no petrolero Crecimiento real PIB petrolero PIB nominal (millones dólares) PIB ramas petroleras PIB ramas no petroleras Tasa de variación del deflactor del PIB 2012 (e) 2013 (e) 2014 (e) 2015 (e) 5.14% 3.82% 3.75% 3.67% 5.35% 4.37% 3.26% 3.28% 6.10% 4.50% 3.16% 4.21% 0.28% 3.39% 3.97% -3.38% 71,625.4 77,454.1 83,321.6 88,728.3 10,164.9 9,895.4 10,747.6 11,056.1 61,460.5 67,558.7 72,574.6 77,672.2 3.10% 3.61% 4.18% 3.11% 188.0 133.3 204.1 156.6 201.0 142.1 191.1 131.7 6.6 2.7 5.9 9.5 Precio promedio de exportación de crudo (USD/barril) 1/ Precio promedio de exportación de derivados (USD/barril) 1/ 79.7 79.3 84.4 87.6 75.5 75.8 82.5 84.5 Volumen importaciones de derivados (millones de barriles) Precio promedio FOB para importación de derivados (USD/barril) 1/ Precio promedio CIF para importación de derivados (USD/barril) 1/ 45.9 50.4 50.5 54.8 89.0 89.8 95.1 99.0 97.8 98.7 104.5 108.8 B. SECTOR PETROLERO Volumen producción fiscalizada de petróleo (millones de barriles) Volumen exportaciones de crudo (millones de barriles) Volumen exportaciones de derivados (millones de barriles) 1/ Los precios se basan en las proyecciones del WTI publicado por la Oficina de Administración de la Información de la Energía de los Estados Unidos (EIA) y Bloomberg, septiembre de 2011. . Inflación promedio del período La inflación promedio anual prevista para el período 2012-2015 es de 4.1%, teniendo una tendencia decreciente que pasa de 5.14% en 2012 a 3.67% en 2015. 9,00 8,40 8,00 7,00 6,00 5,20 5,14 5,00 4,27 4,00 3,56 3,30 3,82 3,75 3,67 2013 2014 2015 3,00 2,28 2,00 1,00 0,00 2006 2007 2008 2009 * Para el añ0 2011 corresponde al promedio enero-octubre 2010 2011* 2012 Oferta y Utilización Final de Bienes y Servicios Tasas de variación (a precios de 2000) Variable s \ Años 3.26 3.28 IM PORTACIONES 3.96 2.95 2.97 4.58 4.90 3.91 3.17 3.69 4.74 4.11 3.81 3.62 Administraciones públicas 3.72 3.66 2.02 1.82 Hogares 4.87 4.16 4.04 3.85 5.33 4.02 4.65 3.80 2.95 8.47 2.56 4.81 4.90 3.91 3.17 3.69 EXPORTACIONES DEM ANDA FINAL • 2015 (pre v) 4.37 FORM ACION BRUTA DE CAPITAL FIJO TOTAL • • 2014 (pre v) 5.35 CONSUM O FINAL TOTAL • 2013 (pre v) P I B (pc) OFERTA FINAL • 2012 (pre v) Importaciones de bienes y servicios. Están asociadas al crecimiento previsto de la economía y a la fuerte inversión pública (Sector petrolero e infraestructura y proyectos estratégicos). Consumo de Hogares. Correlacionado con la recuperación de los ingresos de los hogares y del empleo productivo. Consumo del Gobierno. Crecimiento asociado a la reestructuración y eficiencia del sector público. FBKF. Dinamismo por la construcción de nuevas centrales hidroeléctricas, nueva refinería y en nuevas inversiones para incrementar la producción petrolera y minera. Exportaciones. Crecimiento en volumen y valor de exportaciones petroleras y no petroleras, especialmente de productos no tradicionales, como resultado de la aplicación del Código de la Producción. Variables \ Años 2012 2013 2014 2015 (prev) (prev) (prev) (prev) Exportaciones e importaciones petroleras • Como respuesta de las grandes inversiones en el sector, la Balanza Comercial Petrolera será positiva y promediará los 7,431.00 millones cada año. Las exportaciones petroleras crecerían en 8% en 2012, 17.5% en 2013, mientras que en los años 2014 y 2015 se registrarían reducciones de -9.7% y -7.7%, respectivamente, como resultado de la disminución de la producción de varios campos petroleros maduros. • En las exportaciones de derivados de petróleo, luego de las caídas en la producción (volumen) de 2012 y 2013 (por mantenimiento de las refinerías, especialmente de la de Esmeraldas), registraría importantes crecimientos en el 2014 y 2015. • Por otra parte, las importaciones de derivados de petróleo crecerían significativamente en 2012 y 2013, como resultado de la baja en la producción interna (por mantenimiento de la Refinería de Esmeraldas) y por el crecimiento sostenido en la demanda de gasolinas, básicamente por el gran dinamismo registrado en el crecimiento del parque automotor. SECTOR EXTERNO Balanza Comercial • Como se observa, la balanza comercial petrolera será positiva en todo el período, registrando valores que van de los USD 7,031 millones en 2012 a USD 6,914 millones en 2015. • Por su parte la balanza comercial no petrolera mantendría saldos negativos, que van de los USD -8,481 millones en 2012 a los USD -6,730 millones en 2015. Dicha evolución obedece al hecho de que a menor superávit de la balanza petrolera, menor déficit de la balanza no petrolera. • En todo caso, la balanza comercial será negativa en casi todo período: 2012 (1,450 millones), 2013 (-573 millones), 2013 (-298 millones) y solo en 2015 es positiva (183 millones), lo que implicaría una mejora en situación del sector externo para los próximos años de planificación cuatrianual. Crecimiento del PIB en América Latina y el Caribe Período 1980-2009 Período Período Período Período Posición País Posición País Posición País 80-89 90-99 00-09 10-15 1 Belize 6.9 1 Chile 6.4 1 Trinidad and Tobago 6.5 1 Dominican Republic 6.9 2 St. Lucia 6.6 2 Panama 6.1 2 Panama 5.8 2 Panama 6.0 3 Antigua and Barbuda 6.4 3 Belize 5.9 3 Dominican Republic 5.1 3 Peru 5.9 4 St. Kitts and Nevis 5.6 4 Costa Rica 5.4 4 Peru 5.1 4 Suriname 5.6 5 St. Vincent 5.6 5 Dominican Republic 5.0 5 Belize 4.9 5 Paraguay 4.9 6 Dominica 5.4 6 El Salvador 4.9 6 Ecuador 4.5 6 Chile 4.9 7 Grenada 4.2 7 Guyana 4.8 7 Honduras 4.4 BCE Ecuador 4.6 8 Paraguay 3.9 8 Grenada 4.4 8 Suriname 4.4 7 Mexico 4.5 9 Dominican Republic 3.8 9 Argentina 4.3 9 Costa Rica 4.1 8 Brazil 4.3 10 Chile 3.6 10 St. Kitts and Nevis 4.0 10 Colombia 4.0 9 Costa Rica 4.2 11 The Bahamas 3.5 11 Bolivia 4.0 11 Venezuela 3.9 10 Colombia 4.2 12 Colombia 3.4 12 Trinidad and Tobago 3.9 12 Chile 3.7 11 Uruguay 4.2 13 Brazil 3.0 13 Guatemala 3.7 13 Bolivia 3.7 Region 4.1 14 Honduras 2.5 14 St. Vincent 3.6 14 Antigua and Barbuda 3.6 12 Guyana 4.1 15 Ecuador 2.4 15 Mexico 3.4 15 Argentina 3.6 13 Bolivia 4.0 16 Mexico 2.4 16 Antigua and Barbuda 3.4 16 Brazil 3.3 14 Guatemala 3.3 17 Costa Rica 2.4 17 Peru 3.2 17 Guatemala 3.3 15 Nicaragua 3.3 18 Jamaica 2.3 18 Uruguay 3.2 Region 3.2 16 Argentina 3.1 Region 2.1 19 Nicaragua 3.2 18 St. Vincent 3.0 17 El Salvador 3.1 19 Barbados 1.8 20 St. Lucia 3.1 19 Nicaragua 2.9 18 St. Lucia 3.0 20 Uruguay 1.5 Region 2.9 20 St. Kitts and Nevis 2.8 19 St. Vincent 2.9 21 Panama 1.2 21 Colombia 2.9 21 Uruguay 2.5 20 Grenada 2.9 22 Guatemala 1.0 22 Honduras 2.8 22 Paraguay 2.2 21 Haiti 2.9 23 Peru 0.6 23 Dominica 2.6 23 El Salvador 2.1 22 Dominica 2.6 24 Haiti 0.4 24 Venezuela 2.5 24 Mexico 1.9 23 Trinidad and Tobago 2.5 25 Venezuela 0.2 25 Paraguay 2.4 25 Guyana 1.8 24 Honduras 2.5 26 Bolivia -0.2 26 Ecuador 2.2 26 Grenada 1.5 25 Antigua and Barbuda 2.3 27 Nicaragua -0.8 27 The Bahamas 1.8 27 Barbados 1.3 26 Belize 2.2 28 Argentina -0.9 28 Brazil 1.7 28 St. Lucia 1.0 27 Ecuador 2.1 29 El Salvador -1.2 29 Jamaica 0.9 29 Jamaica 1.0 28 Barbados 2.1 30 Trinidad and Tobago -1.4 30 Suriname 0.6 30 Dominica 0.9 29 The Bahamas 2.0 31 Suriname -1.8 31 Barbados 0.5 31 The Bahamas 0.8 30 Jamaica 1.5 32 Guyana -3.1 32 Haiti 0.4 32 Haiti 0.8 31 St. Kitts and Nevis 1.2 32 Venezuela 0.7 Fuente: FMI, World Economic Outlook, October 2010 Previsión BCE Posición País Exportaciones e importaciones no petroleras • Las exportaciones tradicionales (banano, café, cacao, camarón, etc.) registrarían crecimientos nominales, de 3.1% en el año 2013, 4.8% en 2014 y 3.3% en 2015. Sin embargo las exportaciones no tradicionales alcanzarían niveles de crecimiento en dólares, que irían del 15% en el 2013; 32% en el 2014 al 32% en el 2015. Lo que mostraría mucha coherencia las políticas de fomento a la transformación de la matriz productiva nacional. • Por su parte, los crecimientos más importantes en el valor de las importaciones anuales se registrarían en los “bienes de capital”, mismos que serían de 9.2% en promedio anual. Estas previsiones, además de estar asociadas a la ejecución de proyectos estratégicos dan cuenta de la necesidad de aumentar la capacidad productiva del país y reducir la dependencia de las importaciones de bienes de capital y de consumo, éstas últimas registrarían crecimientos promedio cercanos al 3.5%, menores a los de los últimos períodos. PREVISIONES OCT. 2011 Crecimiento del PIB de América Latina y el Caribe Período 1980-2015 Posición País 1 2 Belice Santa Lucía Período 80-89 6.9 6.7 3 Antigua y Barbuda 6.4 Posición País 1 2 Chile Panamá Período 90-99 6.4 6.1 3 Belice 5.9 Posición País 1 2 Trinidad yTobago Panamá Período 00-09 6.5 5.8 3 República Dominicana 5.1 Panamá Paraguay 3 Perú 6.4 6.0 5.1 4 5 Belice 5.0 5 Argentina 6 7 8 9 4.5 4.4 4.3 4.0 4.0 4.0 3.7 3.7 6 7 8 9 10 11 12 13 Ecuador Honduras Suriname Costa Rica Venezuela Colombia Chile Bolivia Suriname Uruguay Chile Haiti Guyana Brasil Bolivia Colombia 3.6 14 Argentina 3.6 3.5 3.5 3.4 3.4 3.2 15 Uruguay 3.2 19 3.2 2.9 2.8 2.7 2.6 2.5 2.4 2.2 1.7 1.1 0.6 0.5 20 21 22 23 24 25 26 30 31 Nicaragua Colombia Honduras Bahamas Dominica Venezuela Paraguay Ecuador Brasil Jamaica Suriname Barbados 32 Haiti 0.4 5.8 4 Costa Rica 5.4 4 5 San Vicente y Granadinas 5.6 5 República Dominicana 5.0 6 7 8 9 5.4 4.1 3.9 3.8 3.6 3.5 3.4 3.0 6 7 8 9 10 11 12 13 Dominica Granada Paraguay República Dominicana Chile Bahamas Colombia Brasil 10 11 12 13 4.9 4.8 4.4 4.3 4.1 4.0 3.9 3.7 14 Honduras 2.5 14 Ecuador México Costa Rica Jamaica Región 2.4 2.4 2.4 2.3 2.2 15 El Salvador Guyana Granada Argentina San Kitts y Nevis Bolivia Trinidad yTobago Guatemala San Vicente y Granadinas México Santa Lucía Región Antigua y Barbuda Perú 19 Barbados 1.8 19 20 21 22 23 24 25 26 1.5 1.2 1.0 0.6 0.4 0.2 -0.2 -0.8 -0.9 -1.2 -1.4 -1.8 20 21 22 23 24 25 26 30 31 Uruguay Panamá Guatemala Perú Haiti Venezuela Bolivia Nicaragua Argentina El Salvador Trinidad yTobago Suriname 32 Guyana -3.1 27 28 29 1 2 Período 10-15 6.7 6.5 Perú San Kitts y Nevis 16 17 18 País República Dominicana 4 15 Posición 16 17 18 27 28 29 10 11 12 13 Ecuador-BCE 3.4 3.4 3.3 3.3 3.2 3.1 18 Honduras 2.9 2.6 2.4 2.3 2.0 1.9 1.8 1.7 1.6 1.4 1.0 1.0 19 20 21 22 23 24 25 30 31 Antigua y Barbuda San Kitts y Nevis Guatemala Brasil Región San Vicente y Granadinas Nicaragua Granada Uruguay Paraguay El Salvador Dominica Guyana México Santa Lucía Barbados Bahamas Jamaica 14 32 Haiti 0.8 31 Guatemala El Salvador Santa Lucía Belice Barbados Bahamas Antigua y Barbuda Trinidad yTobago Venezuela San Kitts y Nevis Jamaica Dominica San Vicente y Granadinas Granada 16 17 18 27 28 29 15 16 17 26 27 28 29 30 32 Fuente: FMI, World Economic Outlook, September 2011 Previsión Banco Central del Ecuador (BCE). Costa Rica Nicaragua México Región Ecuador 5.7 5.5 5.1 5.0 4.6 4.6 4.6 4.5 4.5 4.4 4.3 4.0 4.0 3.7 3.7 3.6 3.2 2.8 2.7 2.6 2.3 2.2 2.1 1.9 1.8 1.8 1.6 1.5 1.3 1.1