La desmaterialización

Anuncio

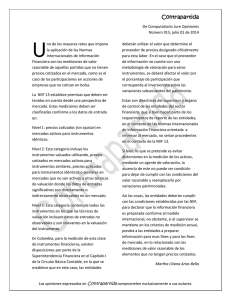

La desmaterialización Sol Bourgon Camacho 9 de junio de 2003 Cartagena de Indias Proceso de cambio de forma de representación de valores de títulos a anotaciones en cuenta Un poco de Historia ¿Por qué esta forma de representación? Edad Media: –Nuevas fuentes de riqueza –Aparición de títulos valores –El derecho se incorpora al título –Necesidad del título para ejercer el derecho –Los derechos se “cosifican” Historia Éxito de título derivó en inconvenientes Tratamiento de grandes cantidades de papel Comprobaciones numéricas Lentitud en las entregas y liquidaciones Historia Aparición de sistemas correctores El título se deposita en entidades financieras Se inmoviliza. Gran Paradoja Las entidades emiten resguardos Se llevan registros internos de titulares El sistema rige en torno a la Fungibilidad Historia De los sistemas correctivos se pasa a sistemas sustitutivos. Se aprovechan la innovaciones informáticas Se prescinde del título/documento Se acude a la anotación contable Se crea una teoría jurídica para dotar al sistema de seguridad y certeza Evolución del sistema español de anotaciones en cuenta RD1128/1974, de 25 de abril Aplicación a valores cotizados no desaparece el documento Depósito en entidades de crédito y ACB Registros internos de titularidades Traspaso de papel cada 15 dias Evolución del sistema español de anotaciones en cuenta Ley General Presupuestaria 11/1977 y Leyes de Presupuestos 79, 80 y 81 Aplicación: Deuda del Estado Desaparece el título No hay construcción jurídica completa sobre A/C Evolución del sistema español de anotaciones en cuenta RD 505/1987 Emisión de deuda del Estado en A/C Existe un mayor avance en la regulación de esta forma de representación: • Entidades encargadas del registro • Aspectos de la llevanza del registro • Compensación y liquidación • Supervisión y control Regulación actual en España Ley 24/1988, de 28 de julio, del Mercado de Valores Regulación general de los mercados de valores y de las entidades que intervienen en ellos. Se establece por primera vez una construcción jurídica aplicable a las A/C La Ley regula cuestiones generales. El detalle se deja a desarrollo reglamentario Regulación actual en España Ley 24/1988 RD 116/1992, de 14 de febrero: representación mediante A/C y compensación y liquidación de valores Regulación actual en España Posibilidad de representación mediante títulos o mediante A/C No existencia previa de documento Rige el principio de fungibilidad Construcción de Doctrina legal: regulación de principios en los Arts. 5- 12 de la LMV ¿Qué es la anotación en cuenta? Un registro informático organizado por la entidad encargada del registro contable Incorporan información: –Titular –Fecha y clase de transacción –Número de valores –Clase, etc. Supuestos obligatorios de representación Valores negociados en mercados secundarios. Registro central y delegación en entidades adheridas que llevan las cuentas de clientes. Sistema de representación irreversible. Excepciones: valores con poca difusión/autorización Requisitos de esta forma de representación Existencia de Escritura Publica: –Nº de valores –Características de los valores Excepciones: Deuda del Estado, CCAA Problemas: sustitución por folleto cuando los valores cotizan. Entidades que pueden llevar el registro Entidades sometidas a especial supervisión y control. Fedatarios públicos de la propiedad mobiliaria. Distinción legal según se trate de valores cotizados o no. Entidades que pueden llevar el registro Valores no cotizados:entidades financieras y S. Sistemas. –Un escalón Valores cotizados: S.Sistemas y entidades adheridas (entidades financieras). –Doble escalón Principios rectores Similares a los principios del Registro Inmobiliario –Función constitutiva –Irreivindicabilidad frente a terceros –Legitimación Principios rectores Función constitutiva Los valores representados mediante A/C se constituyen como tales mediante la inscripción en el registro contable. El contenido de los valores se determina en la escritura de representación. La transmisión se realiza por transferencia contable. Traditio. La constitución de derechos reales exige la inscripción. Principios rectores Irreivindicabilidad La transmisión será oponible a terceros desde que se practica la inscripción El que adquiera de buena fe a titulo oneroso de titular inscrito no estará sujeto a reivindicación salvo mala fe o culpa grave. Principios rectores Legitimación El titular inscrito se presume legítimo y puede exigir las prestaciones a que da derecho el valor. La Emisora se libera pagando a quien aparezca como titular registral. CONCLUSION Las A/C facilitan las transmisiones de valores. Reducción de costes de comprobación. Apropiadas para valores cotizados. Agilizan los plazos de compensación y liquidación de valores cotizados. Su implantación requiere una completa elaboración jurídica que aporte certeza y seguridad. Solo entidades supervisadas pueden actuar como registradoras. CONCLUSION Los sistemas de compensación y liquidación son claves en los mercados de valores. Los sistemas seguros y eficientes técnica y jurídicamente y con costes moderados atraen la inversión. Cuanto más atractivo sea un mercado de valores mayores oportunidades de financiación de la empresas cotizadas.