Medidas para favorecer la contratación a tiempo parcial y

Anuncio

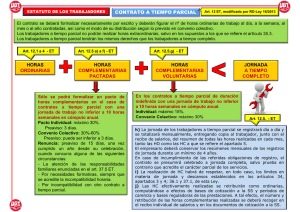

Medidas para favorecer la contratación a tiempo parcial y de apoyo a otras contrataciones laborales El Gobierno aprobó la semana pasada nuevas medidas “para favorecer la contratación estable y mejorar la empleabilidad de los trabajadores”. Se instrumentan en el Real DecretoLey 16/2013 (publicado en el BOE del 21 de diciembre), que a juicio del Departamento Laboral de JAUSAS no aporta ninguna solución concreta al laberinto contractual que padece nuestro mercado laboral. La regulación que dicha norma introduce de las horas complementarias a la jornada laboral pactada en los contratos a tiempo parcial es un nuevo ejercicio de complicación del marco legal de nuestra contratación laboral. Así, por tanto, el Real Decreto-Ley 16/2013 sustituye anteriores complejidades de la regulación de la contratación a tiempo parcial por unas nuevas. Por tanto, sólo cabe valorar positivamente como principal novedad que se permita suscribir un contrato a tiempo parcial indefinido, en la modalidad de “contrato de apoyo a los emprendedores” para empresas de menos de 50 trabajadores. Esta medida puede fomentar efectivamente la contratación laboral. Sumario 1. Modificaciones para fomentar el trabajo a tiempo parcial ............................................... 2 2. Modificación del periodo de prueba ................................................................................ 4 3. Distribución irregular de la jornada ................................................................................. 5 4. Ampliación de los supuestos de reducción de jornada por guarda legal ......................... 5 5. Empresas de trabajo temporal........................................................................................ 5 6. Contratos de formación y aprendizaje ............................................................................ 5 7. Aplazada la racionalización de la contratación laboral .................................................... 6 8. Cambios en las remuneraciones exentas de cotización a la seguridad social ................ 6 9. Incremento de la base de cotización de autónomos con más de nueve empleados ....... 7 1 1. Modificaciones para fomentar el trabajo a tiempo parcial 1.1 Nueva regulación de las horas complementarias en el contrato a tiempo parcial El Real Decreto-Ley 16/2013 mantiene el deber de hacer constar en el contrato de trabajo el número de horas ordinarias de trabajo pactadas así como su distribución. Como novedad, dicho Real Decreto-Ley se remite en esta materia a lo que estipule el convenio colectivo de aplicación. Modificando lo dispuesto en la reforma laboral de 2012, se reinstaura la prohibición de la realización de horas extraordinarias en los contratos a tiempo parcial. Sin embargo, a pesar de esta prohibición, el Real Decreto-Ley intenta introducir algo de flexibilidad en esta materia al regular dos tipos de horas complementarias a la jornada laboral ordinaria pactada en el contrato de trabajo a tiempo parcial: A) Horas complementarias Si bien las horas complementarias ya existían en el contrato a tiempo parcial, el Real Decreto-Ley 16/2013 amplía la posibilidad de pactar dichas horas complementarias con trabajadores contratados a tiempo parcial, de forma temporal (antes sólo para trabajadores con contrato indefinido). Como nueva condición, se impone que sólo podrán pactarse horas complementarias con aquellos trabajadores (temporales o indefinidos) con una jornada de trabajo superior a 10 horas semanales en cómputo anual. Las horas complementarias no podrán exceder del 30% de la jornada de trabajo ordinaria pactada en el contrato (antes 15% máximo). Por convenio colectivo podrá fijarse hasta un máximo de horas complementarias del 60% de dicha jornada. Se reduce de 7 a 3 días el plazo de preaviso mínimo con el que el empresario dará a conocer al trabajador el día y hora de la realización de las horas complementarias. B) Horas complementarias voluntarias Se concede la posibilidad de que el empresario ofrezca realizar horas complementarias de aceptación voluntaria a los trabajadores que tengan suscrito un contrato indefinido (no es posible para trabajadores con contrato temporal). Las horas complementarias de aceptación voluntaria no podrán exceder del 15% de las horas ordinarias pactadas en el contrato de trabajo suscrito entre las partes (ampliables hasta el 30% mediante convenio colectivo). Las citadas horas son compatibles con las horas complementarias descritas en el apartado A) resultando las siguientes posibles combinaciones: 2 Horas Complementarias máximas Complementarias Voluntarias máximas Total horas complementarias posibles Estatuto de los Trabajadores No hay mínimo Mínimo 30% Mínimo 60% Máximo 30% Máximo 60% Máximo 90% Convenio Colectivo No hay mínimo No hay mínimo Mínimo 15% Máximo 15% Máximo 30% Máximo 45% * Nota importante: porcentajes asociados a la jornada de trabajo ordinaria que tenga suscrita el trabajador con la empresa mediante el contrato de trabajo a tiempo parcial o a través de sus cláusulas anexas. Hay que advertir que esta norma obliga a las empresas con contratos a tiempo parcial a registrar día a día, y totalizar mensualmente junto con el recibo de salarios (con copia al trabajador), el resumen de todas las horas realizadas, tanto las ordinarias como las complementarias (inclusive las complementarias voluntarias). Así por tanto, el número de horas complementarias junto con la retribución de las mismas deberá venir recogido en el recibo de salarios y en los seguros sociales correspondientes. El registro de estas horas deberá ser conservado por el empresario durante un periodo mínimo de 4 años. Dicho registro podrá ser requerido por la Inspección de Trabajo. En el caso de incumplir el control de las horas complementarias que debe llevar a cabo la empresa, el contrato se entenderá como celebrado a tiempo completo, con el consiguiente incremento del coste salarial, de los costes en Seguridad Social así como las posibles sanciones de la Inspección de Trabajo, siempre y cuando la empresa no pruebe el carácter parcial de los servicios. El nuevo articulado comporta que las horas complementarias (tanto de carácter general como voluntario) se vean inmersas, para su aplicación práctica, en una complejidad que entendemos innecesaria y que entorpecerá la negociación entre empresa y trabajador de las horas complementarias, así como la realización de las mismas. 1.2. Contrato de apoyo a los emprendedores a tiempo parcial A diferencia de lo regulado en la reforma laboral de 2012, el Real Decreto-Ley 16/2013 permite la formalización del contrato de apoyo a los emprendedores en la modalidad de contrato a tiempo parcial. También permite la aplicación de los incentivos fiscales, así como las bonificaciones a la Seguridad Social asociadas con este contrato de trabajo, en proporción a la jornada laboral pactada en el contrato. 3 Es éste el cambio flexibilizador más relevante que contiene el Real Decreto-Ley 16/2013 y la medida que más potenciará la contratación de trabajadores por pequeñas y medianas empresas. 1.3. Contrato a tiempo parcial con vinculación formativa En esta modalidad de contrato de trabajo faltaba por desarrollar uno de los requisitos que permite su celebración: la posibilidad de que el trabajador proceda de otro sector de actividad. Para dar solución a la citada cuestión, se entenderá por sector de actividad el identificado como “Clase” por el código numérico de cuatro cifras que consta en el anexo que regula la Clasificación Nacional de Actividades Económicas 2009. 1.4. Otras medidas relacionadas con los contratos a tiempo parcial El decreto publicado elimina la preferencia que tiene el trabajador que haya modificado su jornada de trabajo a volver a la jornada de trabajo que tuviese previamente, ya se haya transformado de tiempo completo a tiempo parcial o viceversa. Además, se suprime la posibilidad de que los convenios regulen requisitos especiales que puedan reunir los trabajadores para convertir su contrato de tiempo completo a tiempo parcial de forma obligatoria tanto por motivos familiares o como por motivos formativos. Se prevé para los Presupuestos Generales del Estado de 2014 una reducción del tipo de cotización por desempleo en los contratos de duración determinada a tiempo parcial de un 1% para la contingencia de desempleo. De esta forma, el tipo total de cotización por desempleo será de un 8,3%, repartido en un 6,7% a cargo del empresario y de un 1,60% a cargo del trabajador. 2. Modificación del periodo de prueba Los contratos temporales de duración determinada suscritos por un plazo inferior a seis meses no podrán tener un periodo de prueba que exceda de un mes, salvo que el convenio colectivo disponga otra cosa. Se añade el “riesgo durante la lactancia y la paternidad” como motivos para la interrupción del cómputo del periodo de prueba. Debe apuntarse que se ha perdido la oportunidad de incluir en este Real Decreto-Ley 16/2013 una medida legislativa que resuelva la inseguridad jurídica existente con la duración del periodo de prueba de un año que establece el “contrato de apoyo a emprendedores” (modalidad contractual que recordamos, introdujo la reforma laboral de julio de 2012). 4 3. Distribución irregular de la jornada La compensación de las diferencias entre la jornada realizada y la jornada máxima legal deberá realizarse en el plazo de 12 meses desde que se produzcan. Con ello, se clarifica uno de los puntos polémicos de la regulación de la “bolsa de horas” (distribución irregular de hasta el 10% de jornada laboral anual), que introdujo la ley de reforma del mercado de trabajo de 2012. 4. Ampliación de los supuestos de reducción de jornada por guarda legal Se ha ampliado de 8 años a 12 años la edad del menor que tenga el trabajador/a a su cuidado directo y que otorga el derecho a solicitar una reducción de la jornada por guarda legal. Con esta modificación, se equiparan los derechos de los trabajadores del sector privado con los del sector público. 5. Empresas de trabajo temporal Se otorga un mayor protagonismo a las empresas de trabajo temporal (ETT) en su intermediación en el mercado laboral entre trabajadores y empresas, permitiendo a las empresas usuarias suscribir a través de las ETT “contratos en prácticas” y “contratos de formación y aprendizaje”. Las empresas usuarias tendrán la posibilidad de aplicarse las bonificaciones asociadas a la “transformación en indefinido de los contratos en prácticas” siempre y cuando la empresa tenga menos de 50 trabajadores en el momento de la contratación. 6. Contratos de formación y aprendizaje Se amplía hasta el 31 de diciembre de 2014 la posibilidad de suscribir “contratos de formación y aprendizaje” que no tengan relación con el trabajo efectivo en la empresa, ni título de formación profesional, ni certificado de profesionalidad. De igual forma, la citada ampliación también será de aplicación a los “contratos para la formación profesional dual”. 5 7. Aplazada la racionalización de la contratación laboral Hay que criticar que la simplificación de las modalidades contractuales vigentes en nuestro ordenamiento laboral no se ha llevado a cabo en el Real Decreto-Ley 16/2013, objeto de análisis en el presente informe, limitándose dicha norma a recoger un nuevo compromiso de que el Gobierno lleve a cabo en el futuro dicha racionalización del catálogo de contratación laboral e incentivos a la misma. En relación a ello, la norma declara que se va a llevar a cabo una reordenación de carácter “administrativo” (no mediante norma con rango de “Ley” formal) de las 42 modalidades de contratación, simplificándolas a 4 modelos mediante una herramienta informática a través de la página web de los Servicios de Empleo Público Estatal. No deja de ser otra declaración y habrá que esperar para valorar lo que finalmente se haga público respecto a esta cuestión. De igual modo, tampoco se ha aprovechado esta norma para simplificar y regular las bonificaciones a la contratación laboral que se encuentran dispersas en un “laberinto” de incentivación a la contratación, que lejos de fomentarla la complica. 8. Cambios en las remuneraciones exentas de cotización a la seguridad social La base de cotización estará constituida por la remuneración total cualquiera sea su forma o denominación, tanto en metálico como en especie, y que con carácter mensual tenga derecho a percibir el trabajador. Únicamente no se computarán en la base de cotización los siguientes conceptos: A) Gastos de locomoción en la misma ciudad del centro de trabajo En este caso, se añade a la normativa ya vigente que únicamente estarán exentos de cotización los gastos o las asignaciones para gastos de locomoción, cuando el trabajador utilice medios de transporte público. Igualmente los gastos deberán ser justificados mediante factura o documento equivalente. B) Gastos de locomoción a un municipio distinto al del centro de trabajo y del domicilio del trabajador Para estas circunstancias no se exige que el transporte utilizado por el trabajador sea de carácter público. Estarán exentos todos los gastos de manutención y estancia generados en la cuantía prevista en la normativa estatal reguladora del Impuesto sobre la Renta de las Personas Físicas. 6 C) Las mejoras de las prestaciones por Incapacidad Temporal Se incluye en las retribuciones exentas de cotización las cantidades abonadas por la empresa al trabajador como complemento de la Incapacidad Temporal, así como las destinadas a gastos de estudios para la actualización, capacitación o reciclaje del personal de la empresa, cuando vengan exigidos por el desarrollo de su actividad o las características del puesto de trabajo. La última medida que se regula como novedad en relación a las exenciones de cotización es que los empresarios deberán comunicar en cada periodo de liquidación el importe de todos los conceptos retributivos abonados al trabajador, aunque no se incluyan en la base de cotización y aunque resulten de aplicación bases únicas. 9. Incremento de la base de cotización de autónomos con más de nueve empleados Para aquellos autónomos que hayan tenido contratados de forma simultánea, en algún momento de cada ejercicio económico, a un número de trabajadores por cuenta ajena igual o superior a 10 trabajadores, la base mínima de cotización para el ejercicio siguiente será igual a la base mínima del grupo 1 de cotización (1.051,50€ para el año 2013). Ignacio Sampere Socio. Responsable del Departamento Laboral. [email protected] 7