PAÍSES DE ALTO RIESGO EN LA SUPERVISIÓN DE LA ALD

Anuncio

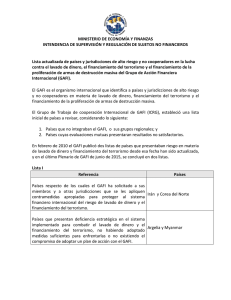

PAÍSES DE ALTO RIESGO EN LA SUPERVISIÓN DE LA ALD ALICIA CORTEZ 1 CONTENIDO I. II. Introducción Países de alto riesgo Clientes Productos Supervisión Consideraciones de auditoría III. Conclusión IV. Referencias 3 3 4 7 9 9 11 11 2 I. Introducción Este artículo contiene información sobre el proceso de supervisión que las instituciones financieras tienen que desarrollar y poner en práctica para detectar y reportar actividades sospechosas, con énfasis en los países de alto riesgo. Las políticas y procedimientos que se centran en la lucha contra el lavado de dinero son el fundamento para combatir este problema. Tienen que hacer frente a las vulnerabilidades particulares a las que está expuesta la institución financiera. Las políticas y procedimientos deben ser aplicados para servir a su propósito. Debe existir una función de auditoría, independiente de las partes responsables de la supervisión, la cual debe realizarse en forma periódica. II. Países de alto riesgo Algunos países y jurisdicciones representan un alto riesgo para las instituciones financieras. Por ejemplo, los países objeto de sanciones de la Oficina de Control de Activos Extranjeros (OFAC, Office of Foreign Assets Control), los países identificados que dan apoyo al terrorismo internacional, las jurisdicciones que han sido definidas como una preocupación primaria por lavado de dinero y que están sujetas a medidas especiales, los centros financieros extraterritoriales (OFC, offshore financial centers) y las jurisdicciones o países con deficiencias en la lucha contra el lavado de dinero y el financiamiento del terrorismo identificados por entidades internacionales como el Grupo de Acción Financiera Internacional (GAFI) para el lavado de dinero. Puede encontrarse información sobre los países a través de los principales periódicos, boletines, oficiales de cuentas, agencias y organizaciones hemisféricas, The World FactBook, Inteligencia de Negocios de Rundt, World-Check y otras publicaciones. Transparencia Internacional produce el Índice de Percepción de Corrupción (CPI, Corruption Perception Index). Para países de alto riesgo Oficina de Control de Activos Extranjeros (OFAC) Grupo de Acción Financiera Internacional (GAFI) World-Check The World FactBook Inteligencia de Negocios Mundial de Rundt Transparencia Internacional La OFAC mantiene listas de países, entidades y personas asociadas al terrorismo, el lavado de dinero y otras actividades sancionadas. La lista de países de la OFAC se compila sobre la base de las metas de seguridad nacional y política exterior de Estados Unidos. 3 El Grupo de Acción Financiera Internacional identifica las jurisdicciones que tienen deficiencias estratégicas en materia de ALD/CFT y a las que se aplican contramedidas y las jurisdicciones con deficiencias estratégicas en ALD/CFT que no han hecho progresos suficientes para resolver las deficiencias o que no se han comprometido con un plan de acción desarrollado con el GAFI para resolver las deficiencias. Cada jurisdicción presenta diferentes grados de riesgos de LD/FT. En el sitio web del GAFI puede consultarse la lista de países de alto riesgo. La institución financiera debería considerar características de países extranjeros tales como el crecimiento, la deuda, la moneda, la tasa de inflación, la tasa tributaria, el sistema bancario, la estabilidad y el tipo de gobierno, así como la corrupción, el terrorismo y las actividades delictivas. Algunos países pueden dificultar a las personas el movimiento de dinero fuera del país o tener políticas estrictas para el cambio de divisas. Las personas y las empresas buscarán alternativas para proteger su dinero. Las instituciones financieras deben ser conscientes de cuáles jurisdicciones han sido calificadas de alto riesgo o no cooperativas y considerar esta información al seleccionar sus mercados. Quizás la institución está dispuesta a manejar un cierto nivel de riesgo e incluirá algunas jurisdicciones de alto riesgo en la selección de sus mercados objetivo. Publicaciones recientes del GAFI indicaron que Argentina, un país identificado previamente por el GAFI con deficiencias en ALD/CFT, ha estado trabajando para corregir algunas de estas deficiencias. Sin embargo, no se han resuelto otras deficiencias que se refieren a los requisitos de tipificación como delito del lavado de dinero y la información de transacciones sospechosas. El GAFI también publicó que Bolivia había mejorado sus controles de ALD/CFT y corregido las deficiencias identificadas previamente. En tal sentido, este país ya no está sujeto al proceso de supervisión de cumplimiento en ALD/CFT del GAFI. Aunque el GAFI identificó que Mongolia mejoró sus controles de ALD/CFT, este país no ha avanzado lo suficiente y sigue habiendo algunas deficiencias. Se alienta a Mongolia para que continúe trabajando en la resolución de las deficiencias restantes. CLIENTES Los diferentes tipos de personas físicas y jurídicas en cualquier país de alto 4 riesgo pueden buscar establecer relaciones con una institución financiera en Estados Unidos. Cada tipo de cliente presenta características diferentes y exhibe distintos niveles de riesgo en función de la naturaleza del negocio, la ocupación o las actividades. Tienen motivos diferentes y necesidades diferentes para establecer la relación. Los siguientes son ejemplos de clientes de alto riesgo. Los bancos extranjeros y los proveedores de servicios monetarios extranjeros pueden querer tener acceso al sistema financiero estadounidense, cuyos productos y servicios pueden no estar disponibles en sus países o, si lo están, son más favorables económicamente en Estados Unidos. Las instituciones financieras no bancarias son diferentes en tamaño y volumen de negocios y tienen una diversidad de clientes. Por lo tanto, son diferentes los niveles de riesgos planteados para la institución. El hecho de que estas empresas puedan no mantener una relación permanente con el cliente aumenta el riesgo porque no hay requisitos de identificación. Las figuras políticas extranjeras de alto nivel y sus familiares directos y asociados cercanos (personas políticamente expuestas o PEP) establecen relaciones con instituciones financieras en Estados Unidos para sacar su dinero de sus respectivos países. Las sociedades extranjeras, las sociedades extraterritoriales, las sociedades de inversión privada (PIC, Private Investments Companies) y las sociedades de negocios internacionales (IBC, International Business Corporations) en localizaciones geográficas de riesgo más alto representan un mayor riesgo porque es más difícil determinar la validez y suficiencia de los documentos presentados y estar al tanto de las leyes y requisitos de jurisdicciones extranjeras. Las personas físicas extranjeras utilizan los productos y servicios de la institución financiera para preservación de activos, expansión de negocios e inversiones. Entre las características de las personas físicas extranjeras se encuentran las siguientes: − Necesidad de confidencialidad y privacidad. La persona puede estar preocupada por la seguridad de su familia. Esto puede motivarle a abrir y mantener cuentas en instituciones financieras estadounidenses. − El contacto físico infrecuente con la institución financiera debido al mayor uso de los servicios de fax, correo electrónico y otros servicios 5 financieros en línea. Estos métodos de contacto hacen que la institución financiera exija verificación adicional de la firma en los documentos enviados por fax y devuelva las llamadas para confirmar las instrucciones del cliente. − A las personas con grandes patrimonios puede preocuparles la inflación o la devaluación de la moneda en sus países y pueden querer sacar fondos de sus países. Las oportunidades de inversión son también una razón para mantener cuentas en Estados Unidos. Para predecir los tipos de actividad en los que el cliente probablemente participa se necesita un proceso de diligencia debida del cliente. El proceso comienza con la verificación de la identidad del cliente y la evaluación de los riesgos asociados a dicho cliente. El proceso de identificación también incluye un cotejo de los clientes contra listas de sanciones de la OFAC, las listas de PEP y otras listas de información adversa. Este cotejo de detección debería realizarse en forma continua para que los clientes nuevos y establecidos sean comparados con las nuevas partes añadidas a las listas. La identificación de la información obtenida en la apertura de la cuenta también incluye detalles sobre la línea de negocios o la ocupación del cliente, sus recursos financieros y actividad esperada (tipo y volumen de transacciones). Esta información permite entender el flujo de fondos anticipado hacia y desde la cuenta y le asigna al cliente una calificación de riesgo que, a su vez, facilita la detección e información de actividades sospechosas. Se crea un perfil de cliente sobre la base de la información obtenida. Es muy importante mantener actualizada la información del cliente a través de contactos periódicos, la revisión de los informes de actividad, la obtención de explicaciones de los cambios de Diligencia debida del cliente actividad y la incorporación de información al perfil existente. Se asigna Verificar la identificación del cliente una calificación de riesgo al cliente sobre Cotejar con las listas de la OFAC la base del perfil. Ocupación, negocio del cliente Información sobre actividad esperada La diligencia debida más profunda se aplica a los clientes que se han identificado de riesgo más alto. Por ejemplo, las visitas periódicas del oficial de cuenta al domicilio comercial del cliente son una fuente excelente de Creación de perfil de cliente Conocer y entender al cliente Asignar una calificación de riesgo Diligencia debida más profunda aplicada a clientes de riesgo más alto 6 información sobre la situación financiera del negocio, los activos, las operaciones, sus clientes, la estabilidad, la legitimidad del negocio, etc., así como la revisión de la información financiera y un estricto escrutinio de la actividad. El conocimiento y la experiencia de los oficiales constituyen otra fuente valiosa de información sobre los clientes y los países donde operan. Un oficial de cuenta experimentado puede detectar cualquier comportamiento inusual y alertar al departamento correspondiente en la institución financiera que se encarga de supervisar la actividad de clientes, detectar e informar actividades sospechosas. PRODUCTOS Las instituciones financieras ofrecen a sus clientes productos con niveles de riesgo diferentes. Los productos que presentan los riesgos más altos incluyen: • • • • Servicios de pago electrónico de fondos (ej. tarjetas prepagas y de nómina), transferencias de fondos (nacionales e internacionales), transacciones de cámara de compensación automatizadas y cajeros automáticos. Estos productos facilitan las transacciones de los clientes, pero también aumentan el riesgo para la institución financiera. Es más difícil identificar al que las realiza y las transacciones son procesadas de manera inmediata. Las transferencias de fondos pueden involucrar países y jurisdicciones de alto riesgo. Los servicios de administración de efectivo (servicios financieros en línea, captura remota de depósitos y depósitos y pagos en cuentas aisladas [lock box]) permiten a los clientes procesar sus transacciones de forma remota sin necesidad de ir personalmente a la institución financiera o de contactar al oficial de cuenta. El transporte de valores ofrece a los clientes extranjeros la conveniencia de enviar sus solicitudes de transacción y la documentación a la institución financiera a través de mensajería. Este producto permite a las personas y empresas abrir y mantener cuentas de forma remota en instituciones financieras en Estados Unidos, a menos que la institución requiera contacto presencial con el cliente potencial antes de abrir cualquier tipo de cuenta. La captura remota de depósitos es una alternativa al transporte de valores ya que el cliente puede procesar sus depósitos de cheques en el lugar y momento que desee. Hay un mayor riesgo de fraude si el elemento es alterado o depositado en múltiples ocasiones. 7 • • • • • Las cuentas de depósito a la vista son un producto tradicional ofrecido por la institución financiera que no llama especialmente la atención. Sin embargo, si es mal utilizado puede permitir a los delincuentes ocultar el producto del narcotráfico, la corrupción política o cualquier otra actividad ilegal. Este tipo de cuenta ofrece a los terroristas un lugar conveniente para mantener los fondos que necesitan para financiar sus actividades terroristas específicas. Los servicios de gestión patrimonial son ofrecidos a clientes que tienen grandes patrimonios, por lo general extranjeros, que visitan la institución financiera de vez en cuando, probablemente en tránsito hacia los lugares de vacaciones o en viaje de negocios. Esta categoría puede incluir a PEP y a los beneficiarios reales de empresas de alto riesgo. Los instrumentos monetarios pueden ser utilizados en las etapas de colocación y estratificación del lavado de dinero para ocultar el producto de actividades ilícitas. Las cuentas corresponsales extranjeras pueden exponer a la institución financiera estadounidense a mayores riesgos de transacciones que involucran cuentas de pago corresponsales o actividades de anidamiento (nesting) porque la institución financiera corresponsal extranjera puede tener relaciones con otras instituciones financieras extranjeras que permiten estas actividades. Los clientes de la institución corresponsal extranjera no tienen acceso directo a la cuenta corresponsal nacional. Esto es diferente de las cuentas de pago corresponsales, en las que la institución extranjera da a sus clientes cheques de la institución financiera nacional. Estas transacciones proporcionan anonimato a quienes las realizan, los cuales se han convertido en los firmantes autorizados de la cuenta nacional. Para reducir el riesgo, la institución financiera en Estados Unidos puede permitir la apertura de cuentas corresponsales solo con instituciones financieras extranjeras que han sido seleccionadas. El Grupo Wolfsberg de Instituciones Financieras Internacionales dio a conocer varios principios como orientación para las relaciones bancarias corresponsales, incluyendo la implementación de políticas y procedimientos, la aprobación de la relación corresponsal, la revisión independiente para el cumplimiento con las políticas y procedimientos y la diligencia debida basada en el riesgo. Las actividades de préstamo, en particular los préstamos garantizados con efectivo y valores negociables. Los depósitos a plazo fijo son ampliamente utilizados para garantizar préstamos. Un lavador de dinero puede establecer un depósito a plazo fijo con dinero ilegal y obtener un préstamo con el propósito de ocultar el verdadero 8 origen de los fondos. SUPERVISIÓN Es fundamental contar con un sistema para supervisar Supervisión la actividad de los clientes, a los fines de detectar e informar actividades sospechosas. Se elaboran País políticas y procedimientos adecuados de acuerdo con Cliente el perfil de riesgo de la institución, el cual considera su Actividad localización, tamaño, base de clientes y volumen de actividad. Los sistemas de supervisión pueden ser manuales, automatizados o una combinación de ambos y debería comprender el país, el cliente y la actividad. En tal sentido, debe incorporar las listas de países de alto riesgo. Los sistemas de supervisión automatizados deberían ser validados por una parte independiente para verificar que funcionan según el uso previsto y que producen alertas útiles. CONSIDERACIONES DE AUDITORÍA La auditoría independiente debe incluir una revisión de las políticas y procedimientos que cubra el proceso de supervisión, el método que la institución usa para identificar los países de alto riesgo en sus sistemas de supervisión y el alcance del análisis realizado con las alertas generadas. El auditor debe revisar y comprender el proceso para poder llevar a cabo las pruebas adecuadas. Resulta útil tener una reunión preliminar con las partes designadas a cargo del proceso para aclarar cualquier inquietud específica que se relacione con la función, que debería ser abordada durante la auditoría. Revisar los resultados de auditorías e inspecciones regulatorias anteriores le ayudará al auditor a centrar su atención en las áreas que mostraron debilidades en el pasado y a evaluar los esfuerzos de la gerencia por corregirlas. Verificar que el sistema de supervisión fue validado por una parte independiente brinda un nivel adecuado de seguridad respecto de su desempeño, de los métodos para incorporar, mantener y actualizar oportunamente listas de países de alto riesgo y sancionados, de la aprobación y prueba apropiadas de las modificaciones del sistema; de la identificación de las transacciones que pasan por tales países y de la metodología para aplicar las reglas y producir alertas. El auditor también debería determinar si el personal a cargo del análisis de las alertas (por ejemplo, los analistas BSA [Bank Secrecy Act, Ley de 9 Secreto Bancario]) están debidamente capacitados y son supervisados de manera adecuada, si el acceso al sistema automatizado se otorga de acuerdo con sus funciones y es debidamente aprobado, si se ha asignado personal calificado a la revisión de las alertas y si existe un proceso apropiado de escalamiento. La fase de pruebas de la auditoría se inicia con la obtención de los informes de alertas y los casos que se generaron debido a la actividad que pasa por países y jurisdicciones de alto riesgo que son preocupación primaria de lavado de dinero, la verificación de la exactitud e integridad de la población incluida en los informes y la selección de una muestra representativa de elementos de los informes de origen. Para la muestra seleccionada, el auditor debería verificar la revisión realizada por el analista BSA para asegurarse de que está completa y ha sido debidamente documentada, que la decisión de presentar o no un informe de actividad sospechosa está debidamente respaldada por la actividad del cliente y el análisis y que el informe de actividad sospechosa (si se justifica) ha sido presentado en forma oportuna. Si la revisión realizada por el analista BSA no parece adecuada, el auditor debe solicitar explicaciones adicionales para aclarar las situaciones o discrepancias observadas y realizar pruebas adicionales si se considera necesario. Al revisar la actividad del cliente, el auditor tiene que estar atento a las señales de alerta que sugieren actividades sospechosas. Por ejemplo, una cuenta empresarial que recibe grandes depósitos de dinero en efectivo o instrumentos monetarios, seguido de transferencias electrónicas transfronterizas a través de jurisdicciones de alto riesgo; actividades de transferencias electrónicas sin razón comercial aparente, cuando el origen de los fondos no se puede comprobar, es incompatible con el negocio e involucra jurisdicciones de alto riesgo; transferencias inusuales de fondos entre cuentas del mismo titular, a través de instituciones localizadas en países de alto riesgo; transferencias enrutadas a través de múltiples bancos extranjeros; transacciones de cámara compensadora internacionales recibidas o enviadas desde localizaciones de alto riesgo. Documentar el trabajo realizado y organizar adecuadamente los papeles de trabajo son parte integral de una auditoría. La identificación de excepciones (violaciones, debilidades y deficiencias) y la elaboración de recomendaciones y acciones correctivas apropiadas para abordar tales excepciones son responsabilidad del auditor. El supervisor de la auditoría debe revisar el trabajo y los resultados de la prueba. Las excepciones observadas y las recomendaciones deben ser comunicadas a las partes responsables en forma oportuna, así como al Comité de Auditoría y al 10 Directorio. III. Conclusión Políticas, procedimientos y procesos adecuados ayudan a la institución financiera a luchar contra el lavado de dinero, el financiamiento del terrorismo y otras actividades delictivas. Identificar a los clientes, entender sus negocios y transacciones y establecer un sistema de supervisión eficaz son fundamentales en la lucha contra el lavado de dinero y el financiamiento del terrorismo. El sistema de supervisión debería incluir un método eficaz para incorporar las listas de países de alto riesgo y para capturar información sobre las actividades que pasan por ellos. Una función de auditoría independiente identifica las deficiencias que son comunicadas a los responsables para su corrección. Si no son corregidas, estas deficiencias exponen a la institución financiera, sus directores y empleados a recibir sanciones y penalidades de las agencias regulatorias. Referencias: ACAMS – Material de capacitación para diferentes sesiones en vivo y seminarios web https://www.fincen.gov/ http://www.fatf-gafi.org/ https://www.treasury.gov/about/organizationalstructure/offices/Pages/Office-of-Foreign-Assets-Control.aspx http://www.ffiec.gov/bsa_aml_infobase/ 11