Trampa depreciación acelerada - El Financiero, Costa Rica

Anuncio

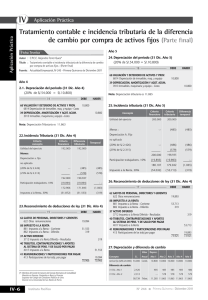

La trampa de la depreciación acelerada José María Oreamuno L. Facio & Cañas Depreciación es la pérdida de valor que experimentan los bienes de activo fijo (edificios, maquinaria, vehículos) por su uso, por obsolescencia tecnológica o por el simple paso del tiempo. Una computadora comprada hace tres años ha perdido gran parte de su valor. Ese desgaste o menor valor se expresa en cifras monetarias, y así podemos decir que la laptop que costó ¢500 mil, hoy vale quizás ¢200 mil. Los ¢300 mil que ha perdido de valor son un gasto deducible a efectos de calcular el impuesto sobre la renta. Los años de vida útil y los porcentajes de depreciación anual aceptados por Tributación constan en el anexo 2 al Reglamento de la Ley del Impuesto sobre la Renta. Adicionalmente, el artículo 8, f) de la ley permite a la Administración Tributaria autorizar “métodos de depreciación acelerada sobre activos nuevos, adquiridos por empresas dedicadas a actividades económicas que requieran constante modernización tecnológica, mayor capacidad instalada de producción y procesos de reconversión productiva, a efecto de mantener y fortalecer sus ventajas competitivas”. En el 2002 Tributación había autorizado un factor de aceleración del 50%. Esto quiere decir que, maquinaria y equipo que normalmente de depreciarían en 10 años (10% anual), con depreciación acelerada se amortizarían en cinco (20% anual). La única medida tributaria del Plan Escudo consiste en aumentar el factor de aceleración del 50% al 60%. Esto significa que la vida útil normal se reduciría en tres quintas partes (en nuestro ejemplo, de 10 a 4 años), con lo que el gasto anual de depreciación será mayor. Pan para hoy, hambre para mañana La depreciación acelerada no beneficia a todos. En primer lugar, solo aplica a activos adquiridos o construidos en el 2009. En segundo, ni las PYMES ni las empresas de servicio, ni la mayoría de los comercios, que en general tienen pocos activos, se beneficiarán mayormente. La medida se dirige a empresas industriales que puedan tener interés en adelantar sus decisiones de inversión. La depreciación acelerada permite usar hoy gasto por depreciación futuro, difiriendo en el tiempo el pago del impuesto sobre la renta. Pero el gasto que se use ahora no se podrá usar después; el impuesto ahorrado hoy, se pagará mañana. Además, cuando se venda el activo, se producirá una ganancia de capital (diferencia entre precio de venta menos el valor depreciado aceleradamente en los registros contables), ganancia que es gravable en el impuesto sobre la renta. Como bien saben los que utilizaron este tipo de incentivos en el pasado (por ejemplo, los dueños de rent.a car) ese mayor impuesto futuro puede llegar a ser más gravoso que el beneficio tributario actual.