6.3 Recibos de Salarios: Nóminas

Anuncio

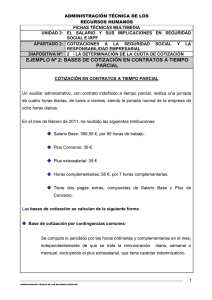

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir entre salario bruto (total del salario sin descuentos ni deducciones) y salario neto o líquido (dinero efectivo recibido una vez efectuadas las deducciones y descuentos). La nómina es el recibo del salario que se firma por el/la trabajador/a y la empresa. En su contenido distinguimos tres apartados: • Identificación de la empresa y del/a trabajador/a. • Cálculo de retribuciones. • Determinación de las bases de cotización. Curso Interactivo de Búsqueda de Empleo Información de Interés: Recibos de Salarios: Nomina -1- Curso Interactivo de Búsqueda de Empleo Información de Interés: Recibos de Salarios: Nomina - 2- 1.- Identificación de la empresa y el/a trabajador/a * En el encabezado del recibo aparece identificado el/a empresario/a, con su nombre o razón social, domicilio, Código de Identificación Fiscal y Código de Cuenta de Cotización a la Seguridad Social. * Identificación del/a trabajador/a haciendo constar: -- Su nombre y apellidos. -- Afiliación del/a trabajador/a: lo solicita la empresa con anterioridad a la iniciación de la prestación de servicios del/a trabajador/a. Tiene carácter vitalicio. -- Categoría o grupo profesional: es la clasificación del/a trabajador/a. -- Grupo de cotización: Hace referencia a uno de los 11 grupos en los que se clasifican las diferentes categorías profesionales. -- Antigüedad: es el período de tiempo que el/la trabajador/a lleva prestando sus servicios en la empresa. * Finalmente, se especifica el período de la liquidación: se hará constar el número de días naturales que tenga el mes para los grupos de cotización del 8 al 11, de retribución diaria; y 30 días para los grupos del 1 al 7 de retribución mensual. 2.-Cálculo de retribuciones Se dividen en dos grandes bloques: a) Devengos: Es la suma total de las cantidades que percibe el/la trabajador/a por distintos conceptos, en dinero o en especie. Curso Interactivo de Búsqueda de Empleo Información de Interés: Recibos de Salarios: Nomina - 3- • Estructura del salario: comprenderá el salario base y, si hubiera, complementos salariales: * Salario base: es la retribución fijada por unidad de tiempo u obra. Su cuantía viene establecida por los Convenios Colectivos. El valor del salario base puede ser inferior al salario mínimo interprofesional, siempre que los ingresos profesionales en su conjunto sean superiores a dicho salario mínimo. * Complementos salariales: son las cantidades que se suman al salario base y que, se pactan según convenio. Pueden ser: -- Personales: derivan de las condiciones personales del/a trabajador/a y no han sido valoradas al fijar el salario base. Se incluyen: antigüedad, conocimientos especiales (idiomas, títulos, etc.). -- De puesto de trabajo: remunera la peculiaridad del puesto: peligrosidad, máquinas, turnos, nocturnidad, o cualquier otro concepto distinto del trabajo corriente. -- Por calidad o cantidad: complemento que se recibe por razón de una mejor calidad o mayor cantidad de trabajo. -- De vencimiento periódico superior al mes: percepciones periódicas no esporádicas: participación en beneficio, pagas extras y resultados de empresas. Curso Interactivo de Búsqueda de Empleo Información de Interés: Recibos de Salarios: Nomina - 4- -- Pagas extraordinarias: son dos gratificaciones extraordinarias fijadas por Convenio. Puede acordarse también que éstas se prorrateen en las 12 mensualidades, con lo que el/a trabajador/a lo percibe conjuntamente con el salario mensual el importe prorrateado de cada paga extraordinaria. • Salario en especie: Son percepciones de carácter salarial de utilización o consumo para fines particulares de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, cuya entrega por parte de las empresas sea en virtud de Convenio Colectivo o contrato de trabajo, y no constituyen asignaciones de carácter asistencial. Las percepciones deberán valorarse económicamente, según criterios establecidos por la Ley del Impuesto de la Renta de las Personas Físicas y su cuantía no podrá superar el 30% de las percepciones salariales del/a trabajador/a. Se consideran retribuciones salariales en especie las siguientes: -- La utilización de vivienda por razón de cargo o por la condición de empleado público o privado. -- la utilización o entrega de vehículos automóviles. --los préstamos con tipos de interés inferiores al legal del dinero. --cualquier otra retribución del mismo carácter. Curso Interactivo de Búsqueda de Empleo Información de Interés: Recibos de Salarios: Nomina - 5- • Percepciones no salariales: son las retribuciones que percibe el/a trabajador/a como consecuencia de la relación de trabajo. Salvo la prestación por desempleo, no cotizan al régimen general de la Seguridad Social. --Indemnizaciones o suplido por gastos relacionados con el trabajo: son compensaciones económicas por los gastos realizados por el/a trabajador/a como consecuencia de su actividad laboral. Son las siguientes: * Quebranto de moneda: compensación que resarce de los desajustes de saldo derivado del manejo menudo de numerario. * Gastos de locomoción: resarcen los gastos que se realizan por los desplazamientos necesarios a causa de su trabajo. * Dietas de viaje: retribuciones de carácter irregular que compensa al/a trabajador/a por mayores gastos que por desplazamientos fuera del lugar de residencia, se ve obligado a realizar. *Plus de distancia, plus de transporte y equivalentes: no representan una retribución, sino una compensación análoga a la de las dietas. Se fijan por Convenio. --Prestaciones de la Seguridad Social: * Incapacidad Temporal: situación por la que el/a trabajador/a, por causa de enfermedad o accidente, Curso Interactivo de Búsqueda de Empleo Información de Interés: Recibos de Salarios: Nomina - 6- está imposibilitado/a con carácter temporal para el trabajo y precisa asistencia sanitaria. La cuantía varía según el hecho causante. b) Deducciones por cargas fiscales y de Seguridad Social: El/la empresario/a realiza las deducciones, que está obligado/a a retener a cuenta del Impuesto sobre la Renta de las Personas Físicas; y la cuota obrera que, como cotización a la Seguridad Social, le corresponda. La operación de restar del total devengado el total de las deducciones revelará el “líquido a percibir” por el/la trabajador/a, quien deberá firmar junto con la empresa. Esta firma dará fe de la percepción por éste de las cantidades expresadas: • Cuotas a la Seguridad Social: Las deducciones a efectuar en el salario de los/as trabajadores/as serán las resultantes de la aplicación de los diversos tipos a la base de cotización. En el régimen general, lo tipos son: -- Para contingencias comunes. -- Para desempleo. -- Para formación profesional. --Adicional por horas extraordinarias. • Retenciones por I.R.P.F.: el/a empresario/a está obligado a retener determinadas cantidades en concepto de pago a cuenta por el Impuesto sobre la Renta de las Personas Curso Interactivo de Búsqueda de Empleo Información de Interés: Recibos de Salarios: Nomina - 7- Físicas, cuando satisfaga rendimientos de trabajo por cuenta de la Seguridad Social. • Cantidades anticipadas: El/la trabajador/a tiene derecho a percibir, sin que llegue el día señalado para el pago, anticipos a cuenta del trabajo ya realizado. La cuantía máxima del anticipo y su devolución, aparece regulada en los Convenios Colectivos. • Otras deducciones: Se pueden aplicar deducciones de distinta naturaleza como: por mandato judicial de embargo, por pagos indebidos, de productos recibidos en especie, por ausencias no justificadas, por sanción disciplinarias. 3.- Determinación de las bases de cotización En este último apartado han de expresarse las bases de cotización del/a trabajador/a a las distintas contingencias sujetas a cotización a la Seguridad Social y conceptos de recaudación conjunta, así como la base sujeta a retención del I.R.P.F. • Base de cotización por contingencias comunes: -- Se computará la remuneración que corresponda al mes al que se refiere la cotización, con excepción de los conceptos no cotizables. -- Se sumará a esta remuneración, la parte proporcional de las pagas extraordinarias. Curso Interactivo de Búsqueda de Empleo Información de Interés: Recibos de Salarios: Nomina - 8- -- Cuando la base de cotización calculada según los dos párrafos anteriores, no estuviese comprendida entre la cuantía de las bases mínimas correspondientes al grupo de cotización de la categoría profesional, conforme a las cuantías fijadas por normativa, se cotizará la base mínima o máxima, según sea inferior o superior a la hallada. • Base de cotización por incapacidad temporal (I.T.): la base de cotización por contingencias comunes será la correspondiente al mes natural anterior al de la fecha de incapacidad o del inicio de los períodos de descanso por maternidad o riesgo durante el embarazo. • Base de cotización por contingencias profesionales: la base de cotización para accidentes de trabajo (A.T.) y enfermedades profesionales (E.P.) se hallará aplicando las mismas reglas descritas para contingencias comunes, debiendo añadirse a la base diaria obtenida para la situación de I.T. riesgo durante el embarazo (R.E.) o maternidad el promedio de horas extraordinarias realizadas y cotizadas durante el año inmediatamente anterior a la fecha de inicio de tales situaciones. Curso Interactivo de Búsqueda de Empleo Información de Interés: Recibos de Salarios: Nomina - 9- La base de cotización durante las situaciones de I.T., R.E. y maternidad no podrá ser inferior a la base mínima que corresponda al/a trabajador/a en cada momento, debiendo actualizarse en caso contrario. Curso Interactivo de Búsqueda de Empleo Información de Interés: Recibos de Salarios: Nomina - 10-