Transmision y Rectificacion de Documentos Digitalizados

Anuncio

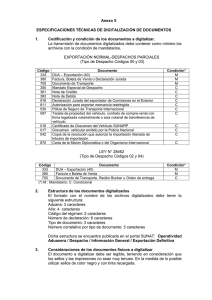

SUNAT .Juan Vivanco Siguas 2009 Temas Transmisión de los documentos digitalizados. Rectificación de los datos de la DUA y de los documentos digitalizados. Otras modificaciones al procedimiento. Proceso de Regularización con Documentos Digitalizados Base legal: Art. 83°del Reglamento de la Ley General de Aduanas. De la regularización del régimen La regularización se efectúa mediante la transmisión de los documentos digitalizados que sustentan la exportación y de la información complementaria de la DUA, y en aquellos casos que la Administración Aduanera lo determine además con la presentación física de los citados documentos a satisfacción de la autoridad aduanera. Proceso de Regularización con Documentos Digitalizados El Artículo 3º de la Resolución de Superintendencia Nacional Adjunta de Aduanas Nº 137-2009/SUNAT/A que aprobó el Procedimiento de Exportación Definitiva INTA-PG.02 (versión 6) dispuso que lo relativo a la digitalización de documentos para la regularización del régimen de Exportación Definitiva entrará en vigencia a partir del 01.JUL.2009. Proceso de Regularización con Documentos Digitalizados El despachador de aduana debe transmitir en el siguiente orden: - Los documentos digitalizados asociados a la DUA (40); - La información complementaria de la DUA (41). La Administración Aduanera a la aceptación de la información complementaria, determina que DUAs se regularizan en forma automática y en que casos se debe presentar físicamente la DUA (40 y 41) y la documentación que sustenta la exportación a satisfacción de la autoridad aduanera (mediante gestión de riesgo). Proceso de Regularización con Documentos Digitalizados La transmisión de los documentos digitalizados la realizan únicamente los despachadores de aduana vía teledespacho Web a través del Portal de la SUNAT (www.sunat.gob.pe) en la opción: Operatividad Aduanera / Teledespacho Web / Teledespacho Web. Especificaciones del documento a digitalizar El documento a escanear debe ser legible, teniendo en consideración que los sellos y las impresiones no sean muy tenues. En la medida de lo posible utilizar sellos de color negro y con tinta recargada. En caso el documento original tenga colores tenues y el escaneo en color blanco y negro no sea legible se aceptará el documento escaneado en color escala de grises. Condición de los documento a digitalizar. Según el tipo de despacho de exportación, la transmisión de documentos digitalizados debe contener como mínimo los archivos con condición de mandatario (M), y la transmisión de los documentos condicionales (C) son de responsabilidad del despachador de aduana. EXPORTACION NORMAL - DESPACHOS PARCIALES (Tipo de Despacho: 00 y 03) Código Documento Condición* 333 DUA – Exportación (40) M 380 Factura, Boleta de Venta o Declaración Jurada M 705 Documento de Transporte M 350 Mandato Especial de Despacho C 381 Nota de Crédito C 383 Nota de Debito C 916 Declaración Jurada del exportador de Comisiones en el Exterior C 811 Autorización para exportar mercancía restringida C 530 Póliza de Seguro de Transporte Internacional C 097 Tarjeta de propiedad del vehículo, contrato de compra-venta con firma legalizada notarialmente o acta notarial de transferencia de vehículo C 016 Certificado de Gravamen del Vehículo SUNARP C 017 Gravamen vehicular emitido por la Policía Nacional C 042 Copia de la resolución que autorizó la importación liberada de tributos de importación C 870 Carta de la Misión Diplomática o del Organismo Internacional C LEY 28462 RANCHO DE NAVE (Tipo de Despacho: 02 y 04) Código Documento Condición* 333 DUA – Exportación (40) 380 Factura o Boleta de Venta M 705 Documento de Transporte, Recibo Bunker u Orden de entrega C Motivos de rechazo en la validación Código Motivo de rechazo 6405 Año de la orden en blanco 6406 Año de la orden no válida 5006 El valor de aduana no puede ser igual a cero 5024 Código de aduana en blanco 5500 Código de aduana inválido 5503 Número de la orden inválido 1300 Año de la declaración no válido 0809 El código de régimen de la declaración de exportación es inválido 0242 No existe declaración de exportación 6022 Tipo de documento no válido 6104 Número de registros de detalle no es igual al de archivo de control 0287 Tipo de transacción no permitida vía teledespacho 1909 Código de transacción inválido 7002 Error archivo no encontrado 7016 No se pudo desempaquetar el archivo. Verificar Motivos de rechazo en la validación Código Motivo de rechazo 7023 No se envió archivos a procesar 7039 Está enviando archivos incorrectos 7065 Sólo se debe enviar un archivo de control: IMPCTR01 7066 Nombre de archivo digitalizado inválido 7067 Archivo digitalizado no es archivo TIFF 7068 Archivo digitalizado no debe ser a colores 7069 No se ha enviado archivos completos 7070 No se puede transmitir documentos digitalizados luego de envío de datos complementarios 7071 Sólo se permite rectificación luego de envío de datos complementarios 7072 El tamaño del archivo no debe exceder del máximo permitido 7073 No puede enviar parciales si el primer envío de los documentos digitalizados de la DUA fue transacción 4040 7074 El número de registros por tipo de documento en DIGIDET1 no coincide con el total indicado en DIGIHDR1 7075 Número de serie de DUA enviada no existe en DUA de exportación 7075 Año del documento no válido 7076 Número del documento demasiado largo Rectificación de documentos digitalizados con anterioridad a la información complementaria La transmisión de los documentos digitalizados puede ser rectificada por el despachador de aduana con una nueva transmisión la cual será aceptada por aduanas en forma automática hasta antes de la transmisión de la información complementaria de la DUA. Rectificación de la DUA con posterioridad a los datos complementarios y antes de la regularización El despachador de aduana puede rectificar vía transmisión electrónica los datos consignados en la DUA de Exportación; tratándose de errores que constituyen infracción la rectificación está condicionada al previo pago de la multa, debiendo transmitir en el envío de la rectificación el archivo de autoliquidación (DUADOCAS). Tratándose de rectificación de los documentos digitalizados, el despachador de aduana la solicita mediante expediente a efecto que el funcionario aduanero le habilite el acceso al sistema para la rectificación del archivo transmitido, situación que le es comunicada mediante notificación. Rectificación de los documentos digitalizados en la revisión documentaria Si se detecta alguna inconsistencia entre lo transmitido electrónicamente y la documentación presentada, el funcionario aduanero consigna en la GED los motivos de su rechazo en forma detallada, ingresando dicha información al SIGAD. ó ó Rectificación de los documentos digitalizados en la revisión documentaria La habilitación para rectificar los documentos digitalizados se mantiene vigente hasta la rectificación por parte del despachador de aduana o hasta en vencimiento del plazo de 180 días calendario contados a partir del día siguiente de la numeración de la DUA (40) sin que se haya efectuado la regularización del régimen (archivo de la DUA – art. 84º del Reglamento) Devolución de documentos con posterioridad a la regularización del régimen Concluida la regularización se procede a la devolución de los documentos presentados al despachador de aduana quien en señal de conformidad firma la GED como cargo de recepción, la persona asignada procede con el registro en el SIGAD. Rectificación de la DUA con posterioridad a la regularización del régimen Con posterioridad a la regularización del régimen, la rectificación de los datos en la DUA o de la transmisión de los documentos digitalizados se solicita mediante expediente debidamente sustentado, en los casos que el error constituya infracción se deberá adjuntar la autoliquidación de multa debidamente cancelada. De ser conforme el funcionario aduanero rectifica los datos de la DUA en el SIGAD; tratándose de rectificación de los documentos digitalizados el funcionario aduanero habilita el sistema para que el despachador de aduana pueda trasmitir la rectificación del documento digitalizado dentro del plazo de cinco (5) días hábiles contados a partir del día siguiente de la notificación . Regularización mediante documentos digitalizados En el caso de aquellas DUAs numeradas con anterioridad al 01.07.2009, la regularización del régimen podrá efectuarse sin la transmisión de los documentos digitalizados en cuyo caso el despachador de aduanas deberá transmitir la información complementaria y presentar físicamente los documentos que sustentan la exportación a satisfacción de la autoridad aduanera dentro del plazo de treinta (30) días calendario contado a partir del día siguiente de la fecha del término del embarque. Otras modificaciones al procedimiento Se sustituye el texto del primer párrafo del inciso a. del numeral 22 de la sección VI del procedimiento de Exportación Definitiva INTA-PG.02 (versión 6) por el siguiente: “a. Copia o fotocopia del documento de transporte (conocimiento de embarque, carta porte aérea o carta porte terrestre, según el medio de transporte empleado), con sello y firma del personal autorizado de la empresa de transporte o su representante o del agente de carga, según corresponda.” Otras modificaciones al procedimiento Se sustituye el texto del numeral 61 de la sección VII del procedimiento de Exportación Definitiva INTA-PG.02 (versión 6), por el siguiente: “61. Para efecto de la regularización del régimen, prevalece el peso recibido por el depósito temporal o el proporcionado por el exportador según corresponda, respecto al peso consignado en el documento de transporte.” Otras modificaciones al procedimiento ustituye el texto del inciso b. del numeral 22 de la sección VI del procedimiento de Exportación Definitiva INTA-PG.02 (versión 6), por el siguiente: “ ó í ó ú ñ í ó ó ”