NOTA ACLARATORIA SOBRE CORRECCIÓN DE

Anuncio

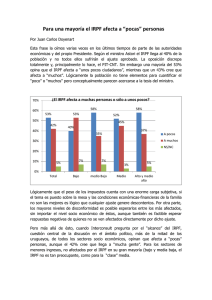

NOTA ACLARATORIA SOBRE CORRECCIÓN DE LAS RETRIBUCIONES VARIABLES AÑO 2013 En octubre de 2014 se incluye en la nómina de la Carrera Judicial el abono de los planes concretos de actuación correspondientes a las retribuciones variables del año 2013, imputando la cantidad correspondiente de dichos planes al ejercicio fiscal 2013, de acuerdo al criterio de devengo solicitado por la Intervención Delegada del Ministerio de Justicia. Sin embargo, el criterio del devengo de la retribución variable fue objeto de debate, dado que podría generar un problema adicional a la Carrera Judicial. Con el fin de que este colectivo no tenga que efectuar la correspondiente declaración complementaria del año 2013, y con la oportuna autorización de la Intervención Delegada del Ministerio, en la nómina de noviembre de 2014 se ha procedido a regularizar esta situación, cambiando la imputación de estas cantidades al ejercicio fiscal 2014, que es lo que se ha venido haciendo todos los años cuando se ha abonado este concepto retributivo. Hay que recordar que la repercusión fiscal total no tiene incidencia práctica, ya que el cálculo del IRPF se realiza de forma anual, independientemente del ejercicio en que se impute. Por lo tanto, se ha considerado que se debía corregir la situación por las siguientes razones: - Se evita que los miembros de la Carrera Judicial se vean obligados a presentar una declaración complementaria en el año 2015. Se continúa el criterio seguido en todos los ejercicios anteriores. Como se ha apuntado, se ha comprobado que fiscalmente el efecto es inocuo para los miembros de Carrera Judicial e, incluso, alguno puede salir beneficiado por el salto de tramo correspondiente al IRPF. Los posibles incrementos en el tipo de retención a efectos del IRPF en la nómina del mes de noviembre son derivados de esta corrección pero no afectan, como se ha señalado, al cómputo global de la retención dado que, como establece la normativa, el cálculo del IRPF es anual y es ahí donde se consideran o no correctos los ingresas realizados por este tributo.