(Retenciones IRPF Modelo 145)

Anuncio

")

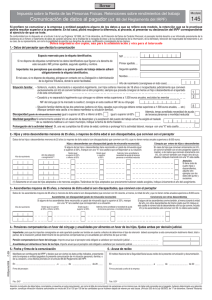

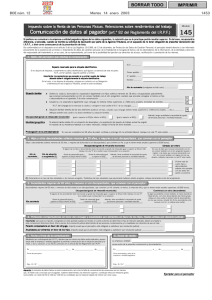

Impuesto sobre la Renta de las Personas Físicas. Retenciones sobre rendimientos de trabajo Modelo 145 Comunicación de datos al pagador (artículo 88 del Reglamento del I.R.P.F.) Si prefiere no comunicar a la empresa o entidad pagadora alguno de los datos a los que se refiere este modelo, la retención que se le practique podría resultar superior a la procedente. En tal caso, podrá recuperar la diferencia, si procede, al presentar su declaración del IRPF correspondiente al ejercicio que se trate. VidaCaixa, S.A.U. de Seguros y Reaseguros, con domicilio en Barcelona (08014), calle Juan Gris 2-8, informa al comunicante que los datos que facilite al cumplimentar este documento serán objeto de inclusión en un fichero de su titularidad para el tratamiento informático de los mismos a los exclusivos efectos de permitir el cumplimiento de las obligaciones fiscales del pagador. El comunicante puede ejercitar los derechos de acceso, rectificación, oposición y cancelación en los términos previstos en la Ley Orgánica 15/1999, de 13 de diciembre, dirigiéndose a la entidad citada en su domicilio. 1. Datos del perceptor que efectúa la comunicación N.I.F. Primer apellido Segundo apellido Nombre Año de nacimiento ( Consignese en todo caso) Situación familiar Soltero/a, viudo/a, divorciado o separado/a legalmente con hijos solteros menores de 18 años o incapacitados judicialmente que conviven exclusivamente con Vd sin convivir también con el otro progenitor, siempre que proceda consignar al menos un hijo o descendiente en el apartado 2 de este documento…..…..………….. 1 Casado/a y no separado/a legalmente cuyo cónyuge no obtiene rentas superiores a 1.500 euros anuales, excluidas las exentas…….…………………….………………… N.I.F. del cónyuge (si ha marcado la casilla 2, consigne en esta casilla el N.I.F. de su cónyuge) 2 Situación familiar distinta de las dos anteriores (solteros sin hijos; casados cuyo cónyuge obtiene rentas superiores a 1.500 euros anuales, …etc.)……………...……….. (Marque también esta casilla si no desea manifestar su situación familiar). 3 Discapacidad (grado de minusvalía reconocido) Además tengo acreditada la necesidad de ayuda Igual o superior al 33% e inferior al 65% Igual o superior al 65% de terceras personas o movilidad reducida…………………… Movilidad geográfica Si anteriormente estaba Vd. en situación de desempleo e inscrito en la oficina de empleo y la aceptación del puesto de trabajo actual ha exigido el traslado de su residencia habitual a un nuevo municipio, indique la fecha de dicho traslado …………………………………………………………. Prolongación de la actividad laboral Si, una vez cumplidos los 65 años de edad, continúa o prolonga Vd. la actividad laboral, marque con una “X” esta casilla …………………………….…………………. 2. Hijos y otros descendientes menores de 25 años, o mayores de dicha edad si son discapacitados, que conviven con el perceptor Datos de los hijos o descendientes menores de 25 años (o mayores de dicha edad si son con discapacidad) que conviven con Vd. y que no tienen rentas anuales superiores a 8.000 euros) Hijos o descendienes con discapacidad (grado de minusvalía reconocido) Cómputo por entero de hijos o descendientes En caso de hijos que convivan únicamente con Vd., sin convivir también con el otro progenitor (padre o madre) o de nietos que convivan únicamente con Vd. sin convivir también con ningún otro de sus abuelos, indíquelo marcando con una "X" esta casilla. Si alguno de los hijos o descendientes tiene reconocido un grado de minusvalía superior al 33 por 100 marque con una “X” la/s casilla/s que corresponda/n a su situación Año de Año de adopción Grado igual o superior al Grado igual o superior nacimiento o acogimiento (1) 33% e inferior al 65% al 65% Además, tiene acreditada la necesidad de ayuda de terceras personas o movilidad reducida …….. ……………. ……………………. ……………………………… …….. ……………. ……………………. ……………………………… …….. ……………. ……………………. ……………………………… …….. ……………. ……………………. ……………………………… Atención: Si tiene más de cuatro hijos o descendientes, adjunte otro ejemplar con los datos del quinto y sucesivos. (1) Solamente en el caso de hijos adoptados o de menores acogidos. Tratándose de hijos adoptados que previamente hubieran estado acogidos, indique únicamente el año del acogimiento. 3. Ascendientes mayores de 65 años, o menores de dicha edad si son discapacitados, que conviven con el perceptor Datos de los ascendientes mayores de 65 años (o menores de dicha edad si son discapacitados) que conviven con Vd. durante, al menos, la mitad del año y que no tienen rentas anuales superiores a 8.000 Euros. Ascendientes con discapacidad ( grado de minusvalía reconocido) Convivencia con otros descendientes Si alguno de los ascendientes tiene reconocido un grado de minusvalía superior al 33 por 100, marque con una “X” la/s casilla/s que corresponda/n a su situación Si alguno de los ascendientes convive también, al menos durante la mitad del año, con otros descendientes del mismo grado que Vd., indique en esta casilla el número total de descendientes con los Año de nacimiento Grado igual o superior al 33% e inferior al 65% Grado igual o superior al 65% que convive, incluido Vd. (Si los ascendientes solo conviven con Además, tiene acreditada la necesidad de ayuda de terceras personas o movilidad reducida Vd., no rellene esta casilla) ………………………… ……………. ……………………. ……………………………… ………………………… ……………. ……………………. ……………………………… 4. Pensiones compensatorias en favor del cónyuge y anualidades por alimentos en favor de los hijos, fijadas ambas por decisión judicial Pensión compensatoria a favor del cónyuge: importe anual que está Vd. obligado a satisfacer por resolución judicial............................................ Anualidades por alimentos en favor de los hijos: importe anual que está Vd. obligado a satisfacer por resolución judicial.………………………… 5. Pagos por la adquisición o rehabilitación de la vivienda habitual utilizando financiación ajena, con derecho a deducción en el IRPF Importante: sólo podrán cumplimentar este apartado los contribuyentes que hayan adquirido su vivienda habitual, o hayan satisfecho cantidades por obras de rehabilitación de la misma, antes del 1 de enero de 2013. Si está Vd. efectuando pagos por préstamos destinados a la adquisición o rehabilitación de su vivienda habitual por los que vaya a tener derecho a deducción por inversión en vivienda habitual en el IRPF y la cuantía total de sus retribuciones íntegras en concepto de rendimientos del trabajo procedentes de todos sus pagadores es inferior a 33.007,20 euros anuales, marque con una "X" esta casilla ........................................................................................................................................................... 6. Obtención de rendimientos con periodo de generación superior a 2 años durante los 5 periodos impositivos anteriores Marque esta casilla si, en el plazo comprendido en los 5 periodos impositivos anteriores al ejercicio al que corresponde la presente comunicación, ha percibido rendimientos del trabajo con periodo de generación superior a 2 años, a los que, a efectos del cálculo del tipo de retención le haya sido aplicada la reducción por irregularidad contemplada en el artículo 18.2 de la Ley del Impuesto y, sin embargo, posteriormente usted no haya aplicado la citada reducción en su correspondiente 7. 8. Acuse de recibo Fecha y firma de la comunicación Manifiesto ser contribuyente del IRPF y declaro que son ciertos los datos arriba indicados, presentando ante la empresa o entidad pagadora la presente comunicación de mi situación personal y familar o de su variación, a los efectos previstos en el artículo 88 del Reglamento del I.R.P.F. En a de de Firma del perceptor: Fdo.: D/Dª _______________________________________________ La empresa o entidad acusa recibo de la presente comunicación y documentación En a de de Firma autorizada y sello de la empresa o entidad pagadora Fdo.: D/Dª _______________________________________________ Atención: la inclusión de datos falsos, incompletos o inexactos en esta comunicación, así como la falta de comunicación de variaciones de los mismos que, de haber sido conocidas por el pagador, hubieran determinado una retención superior, constituye infracción tributaria sancionable con multa del 35 al 150 por 100 de las cantidades que se hubieran dejado de retener por esta causa. (Artículo 205 de la Ley 58/2003 de 17 de diciembre, General Tributaria). Ejemplar para la empresa o entidad pagadora