Ajuste por inflación y conversión de estados a moneda extranjera

Docente:

Extensión:

Fecha:

Horario:

Coordinador:

Objetivos:

Costo:

Cra. Hilda Usal

12 horas

20, 22, 27 y 29 de abril, 4 y 6 de mayo

18:30 a 20:30 horas

Comisión de Capacitación

La inflación a ciertos niveles produce distorsiones en la interpretación

de la información contable y puede conducir a error en la apreciación de

la situación financiera de las empresas.

Por ello conocer en detalle las mejores prácticas para lograr reexpresar

las partidas de los estados contables en una moneda homogénea de

poder adquisitivo, es uno de los objetivos básicos al aprender esta

técnica.

Se busca además que el participante internalice los conocimientos a

través de varios ejercicios prácticos, donde aprenderá cómo poner en

práctica los conocimientos teóricos del ajuste por inflación. Ello llevará

también a ver algunos casos especiales donde las reglas generales tienen

sus particularidades y donde como siempre el juicio profesional deberá

aplicarse para decidir cuál es la mejor solución a adoptar para dicha

reexpresión.

El curso también abarca que el participante vea cómo es el tratamiento

de la moneda extranjera y los conceptos de moneda funcional que ya

son de aplicación en Uruguay, cómo convertir estados contables a otra

moneda distinta de la funcional, etc.

Se analizarán además los decretos y resoluciones vigentes en nuestro

medio, que aplican sustancialmente las Normas Internacionales de

Contabilidad y de Información Financiera como normas contables

adecuadas para estos temas.

El resultado final previsto es que al final del curso, el participante tenga

un buen dominio de estas herramientas básicas y las pueda usar en su

práctica profesional.

$ 2.400

Programa

INCIDENCIA DE LA INFLACION EN LA INFORMACION CONTABLE

Deficiencias de la contabilidad tradicional para contemplar el fenómeno inflacionario.

Comentarios sobre los principales ajustes parciales por inflación adoptados por la práctica contable en el

Uruguay. Análisis crítico de cada uno de ellos.

OBJETIVOS DEL AJUSTE INTEGRAL POR INFLACION

Reexpresión de las partidas en una unidad de medida homogénea. Mecánica de reexpresión. Utilización

de Índices Generales de Precios

Determinar el resultado por exposición a la inflación. Clasificación de rubros “expuestos” a la inflación y

verificación de la existencia de un resultado.

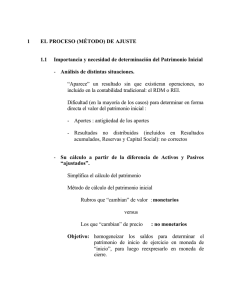

EL PROCESO (MÉTODO) DE AJUSTE

Definición de rubros “Monetarios” y “No monetarios”. Importancia y necesidad de determinación del

Patrimonio Inicial

Análisis de distintas situaciones. Su cálculo a partir de la diferencia de Activos y Pasivos “ajustados”.

Reexpresión al Cierre. Análisis de la “diferencia” entre el “Patrimonio inicial ajustado” y el “Patrimonio

nominal histórico”. Soluciones adoptadas por la doctrina y por el Decreto 103791

Determinación del Patrimonio de cierre y los Resultados del Ejercicio. Inclusión de movimientos

patrimoniales (aportes, dividendos, etc.). Determinación del Resultado por Desvalorización Monetaria

(RDM) o Resultado por Exposición a la Inflación (REI). Importancia y necesidad de verificar el RDM.

Verificación directa. Variación de la posición monetaria neta

RDM - Su análisis como resultado realizado. Se han producido los hechos sustanciales que lo generan.

Su concreción ofrece un razonable grado de seguridad

Su medición es objetiva

Registración contable del Ajuste por Inflación

SITUACION DE CASOS PARTICULARES

INGRESOS Y GASTOS DE “GENERACION” CONTINUA

Alquileres, Gastos, ventas etc. El uso de índices promedios

BIENES DE CAMBIO

Reexpresión del Activo - FIFO, LIFO, Promedio ponderado. Utilización de Índices de precios promedios.

Ajuste de compras, Índice de antigüedad del Stock, Índice de Rotación, otros índices. Índices en pesos y

en unidades. Método excepcional: Valor de mercado. Costo de Ventas - Método directo, Ecuación. Costo

vs. Mercado – Concepto. Su ajuste con posterioridad a la determinación del RDM. Que pasa en el

ejercicio siguiente

BIENES DE USO

Reexpresión del activo, Amortizaciones. Ventas de bienes de uso

PATRIMONIO

Concepto Contable. Por su formación Jurídico. Exposición. Las formas propuestas por el Decreto 103

RESULTADOS FINANCIEROS

Intereses. Interés implícito y explícito. Diferencia de Cambio Real y Nominal. Sobreprecio de inflación.

Implícito y explícito. Tasa de riesgo

INDICES GENERALES DE PRECIO

Necesidad del ajuste por inflación: medir el valor del dinero. Requisitos de los Índices: Generales.

Regularmente preparados y en períodos cortos. Difusión y de fácil acceso. Confiable, validez técnica y

objetiva. Utilización práctica en Uruguay - IPPN e IPC. Bases para la utilización de Índices Promedios

- Partidas no significativas. Inflación uniforme. Transacciones uniformes. Problemas que presentan los

índices - La utilización de distintas “canastas” en índices antiguos. Interpolación

NORMAS CONTABLES APLICABLES EN URUGUAY

Normas Profesionales - Pronunciamientos 10, 11 y 14 del Colegio de Contadores, Economistas y

Administradores. Nics 15 y 29.

Normas Legales y Reglamentarias en el Uruguay - Decretos 103/91, 162/04. Disposiciones del BCU,

Comunicación 2000/136. Ordenanza del Tribunal de Cuentas de la República Nº 81

CONVERSION DE ESTADOS A MONEDA EXTRANJERA

OBJETIVOS DE LA CONVERSION

Información para inversores. Ajuste por inflación. Ventajas y desventajas de la conversión con estos

fines. Consolidación de Estados Contables

NORMAS CONTABLES APLICABLES

Antecedentes. ARB 43 del APB. FASB 8. Distintos métodos de conversión. Concepto de moneda

funcional. FASB 52. SIC 19. Resolución de la A.I.N. del 19/5/05. NIC 21. Ámbito de aplicación.

Métodos de conversión propuestos

NORMA INTERNACIONAL DE CONTABILIDAD Nº 21

Objetivo y Alcance de la norma. Definiciones y Transacciones en moneda extranjera. Clasificación de

operaciones extranjeras. Conversión a moneda extranjera

METODOLOGIA DE CONVERSION

Aspectos prácticos para convertir un estado contable a Moneda Extranjera

0

0