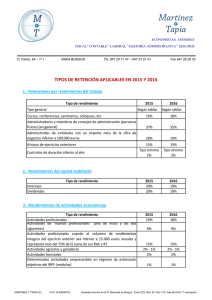

Opciones de ahorro fiscal

Anuncio

ASESORÍA JURÍDICA Competencia de los Arquitectos Técnicos para obra de rehabilitación de vivienda El Consejo General de la Arquitectura Técnica ha dado traslado de una nueva sentencia que ha venido a ratificar la competencia de nuestros colegiados para la redacción de proyectos de rehabilitación de viviendas aunque incluyan actuaciones importantes en los elementos de cierre y afecciones estructurales que no alteren la configuración arquitectónica de la edificación. En este caso la sentencia del Juzgado de lo contencioso-administrativo n.º 3 de Pontevedra ha considerado adecuada la titulación de Arquitecto Técnico para la redacción de un proyecto que contemplaba, entre otros extremos los siguientes: Demoliciones de tabiquería interior de fábrica de ladrillo y del entramado horizontal de madera, supresión del solado de baldosa, carpintería exterior e instalaciones antiguas, formación de forjado (techo PB), divisiones interiores de la vivienda, nuevas instalaciones de electricidad y demás suministros y servicios, colocación de teja sobre la cubierta existente, recuperación de los huecos originales en la fachada, picado y recintado de las paredes de piedra, pintura interior y exterior y otros trabajos complementarios. La Sentencia establece la necesidad de partir de las siguientes premisas a la hora de pronunciarse sobre la capacitación de los distintos técnicos que intervienen en las obras de edificación: No existe un monopolio competencial a favor de una profesión técnica superior, sino que podrá proyectar todo técnico cuya titulación ampare un nivel de conocimientos suficientes para la clase y categoría de las obras en cuestión. La competencia en cada rama técnica dependerá de la capacidad técnica real de cada para el desempeño de las funciones propias de la misma, de forma que en caso de duda entenderá como técnico competente cualquiera que tenga conocimientos suficientes para suscribir el proyecto. Cuando se proyecten intervenciones en instalaciones, la competencia se determinará según el principio de accesoriedad o complementariedad (Si se es competente para proyectar las obras en su conjunto, se es también para las instalaciones accesorias que van a quedar afectadas). Partiendo de lo anterior, el juez considera que “en principio no había motivos para negar la competencia de los arquitectos técnicos redactores del proyecto... pues sólo en algunos extremos habría dudas acerca de la incidencia (general) de las obras en la estructura del edificio, como es el caso de la sustitución de un forjado de madera por otro de hormigón, pero se trataría de una parte de las obras sobre la que no se ha aportado prueba alguna por la demandada acerca de tal incidencia, lo cual obliga a resolver el asunto de la forma más favorable a la declaración de competencia de los profesionales autores del proyecto”. Más información: Asesoría Jurídica Tel.: 91 701 45 35 • Fax: 91 532 24 07 [email protected] ASESORÍA FISCAL Opciones de ahorro fiscal Teniendo en cuenta que el cierre del año se aproxima, este puede ser un buen momento para evaluar las opciones fiscales de ahorro a las que podemos acogernos para reducir la tarifa fiscal. En el caso de los rendimientos del trabajo podemos valorar las opciones de retribuciones en especie que permite la ley, y que por su cuantía pueden quedar exentas. A modo de ejemplo podríamos citar los vales de comida (con un límite de 9 euros al día), los seguros de enfermedad para el trabajador y su familia (con el límite de 500 euros de prima por persona), cursos de formación, gastos de guardería, etc. Si tenemos participaciones o acciones en sociedades propias, podemos repartir dividendos, ya que hasta un importe de 1.500 euros estarían exentos. En el caso de que tengamos inmuebles en arrendamiento, hay que recordar que si están destinados a vivienda tienen una reducción del 50%, reducción que puede llegar al 100% si el arrendatario tiene entre 18 y 35 años y obtiene en el ejercicio rendimien- tos del trabajo o de actividades económicas superiores al IPREM, como la limitación en gastos solo afecta a los gastos financieros, podemos anticipar otros gastos con el fin de reducir los rendimientos netos. En el caso de haber obtenido ganancias patrimoniales, podemos valorar la posibilidad de realizar las pérdidas que podamos tener en otros valores, o por el contrario en caso de que tengamos pérdidas de ejercicios anteriores sopesaremos la posibilidad de transmitir los bienes o derechos que nos generen beneficios para no perder las pérdidas anteriores. En la deducción por vivienda debemos tener en cuenta que el tope está en 9.015 euros por declaración (si la declaración de un matrimonio es separada podría duplicarse este importe), por lo que si pensamos cancelar anticipadamente, todo lo que supere ■ Boletín Informativo 642 • 2.ª Quincena Octubre 2008 esa cantidad no entrará en el cómputo de las deducciones y, a lo mejor, nos interesa posponer el exceso hasta principios del año que viene. Las aportaciones a Planes de Pensiones o Mutualidades también están limitadas, por lo que debemos de calcular cual es el tope máximo que vamos a poder deducir y dejar los excesos para el año siguiente. En cuanto a los rendimientos de actividades económicas, podemos considerar el retrasar el cobro de cantidades que se encuentren muy al límite del cierre del ejercicio y pasarlas al ejercicio siguiente, o bien anticipar gastos para imputarlos a este ejercicio. Más información: Asesoría Fiscal Tel.: 91 701 45 35 • Fax: 91 532 24 07 [email protected] 5