Análisis de los estados financieros contables

Anuncio

T.12 ANALlSIS DE LOS ESTADOS FINANCIEROS CONTABLES

Una vez elaborados todos los documentos que recogen la información financiera y contable de

la empresa, hay que realizar un análisis de la misma para conocer la situación económica y

financiera en que se encuentra y tomar las decisiones oportunas.

Etapas del estudio: (cómo vamos a realizar los ejercicios)

1. Manipular la información que vamos a estudiar y realizar los cálculos necesarios.

2. Análisis de los datos obtenidos con ayuda de distintas técnicas.

3. Interpretar y comparar los resultados para obtener conclusiones útiles.

4. Previsión y propuesta de mejoras según las conclusiones que hemos obtenido.

¿Cómo puede ser el análisis?

. Estático: se analiza desde un punto de vista y momento concreto sin comparar

ni con otro período o ni con otra empresa.

Dinámico: se compara con otros periodos o con otras empresas.

.

Técnicas y procedimientos que vamos a utilizar para el análisis contable:

1. Porcentajes: compara la evolución de las masas patrimoniales de dos ejercicios

económicos. Puede ser:

a. Vertical: mide el peso de una magnitud sobre el total del activo o pasivo. Ej.

Ac = 40

Ac

40

Af = 60

=

= 40%

At

100

At = 100

b. Horizontal:compara el dato que se analiza con el ejercicio consecutivo (así se ve

su evolución en el tiempo) o con el de otras empresas (vemos si somos

competitivos). Para interpretar esta evolución hay que estudiar con más

profundidad otra información de la empresa y de su entorno.

2. Variaciones absolutas (euros) y relativas (%): se determina la variación de cada masa

patrimonial en euros o % ya sea el análisis horizontal o vertical.

3. Representación gráfica del balance por grupos patrimoniales: representamos

gráficamente las masas patrimoniales proporcionalmente a su importancia respecto al

activo o pasivo.

4. Ratios: cociente

que compara dos magnitudes económicas que han de estar en la misma

unidad y calculadapara el mismo periodo de tiempo. Sirven para:

a. Conocer la evolución de la empresa

b. Compara mi empresa con otras del mismo sector

NO sirven por sí solos para tomar decisiones ya que sirven de complemento para otras

informaciones para evaluar la empresa en su totalidad.

¿Qué hay que tener en cuenta en el análisis?:

..

.

.

.

La incidencia de la inflación en los datos

La incidencia de las variaciones estacionales. Ej. una empresa~dehelados.

La incidenciade las variacionesaccidentales.Ej. 11M en el turismoen Madrid

Hay que compara empresas de un mismo sector. Ej. ¿Telefónica con Repsol?

Tipos de análisis de estados contables:

1. Patrimonial: estudia la estructura y composición del activo (estructura económica) y

del pasivo (estructura financiera), las relaciones entre las distintas masas patrimoniales,

es decir, que exista el equilibrio patrimonial de la empresa (Activo = Pasivo). Se

utiliza el Balance de Situación.

2. Financiero: estudia

la solvencia de la empresa y liquidez de sus inversiones, es decir,

si la empresa es capaz de atender en cada momento sus obligaciones de pago tanto a

corto como a largo plazo. Si es así existe equilibrio financiero. Se utiliza el Balance

de Situación vel Cuadro de Financiación (EOAF). Ej. si una empresa tiene deudas que

vencen dentro de 1 mes debe contar con activos que vendidos den suficiente liquidez

para poder hacer frente a esos pagos.

8

3. Económico: estudia los resultados de la empresa para obtener una visión conjunta de

su rentabilidad, productividad, capacidad para obtener beneficios, crecimiento y

expectativas de futuro. Si la rentabilidades consecuente con las inversiones realizadas,

con los recursos utilizados y el entorno la empresa tiene equilibrio económico. Se

utiliza la Cuenta de Pérdidas

v Ganancias.

ANÁLISIS PATRIMONIAL: uso el Balance de Situación.

Pasos:

1. Nos fijamos en el sector al que pertenece la empresa.

2. Ordenamos el Balance según el PGC:

a. Activo: de - a + liquidez

b. Pasivo: de - a + exigibilidad

3. Verifico que existe equilibrio patrimonial (Activo = Pasivo) y, además:

a. Equilibrio de la estructura económica (Activo): si existe una relación óptima

entre el Af y el Ac.

b. Equilibrio de la estructura financiera (Pasivo): si existe una relación óptima

entre el Pf y Pc.

c. Correlación patrimonial: los recursos financieros utilizadas deben ser

consecuentes con las inversiones realizadas.

¿Cómo lo vamos a hacer? Calculando el FONDO DE MANIOBRA

El fondo de maniobra es la parte de activo circulante que se financia con pasivo fijo (neto y

exigible a I/p).

-

FM = Ac Pc

Donde:

Ac representa a todos los activos que se han de convertir en dinero antes de un año (las

existencias deben venderse y cobrarse, los derechos sobre clientes deben cobrarse, etc)

Pc representa la totalidad de las deudas que se han de pagar antes de un año.

Para que no haya problemas financieros, se necesita que lo que se cobre antes de un año sea

más que todo lo que se ha de pagar en ese año.

Así, el FM es un colchón de seguridad para la empresa si existe algún tipo de

contratiempo (se estropean existencias, no paga un cliente, etc) en su ciclo de

explotación no se rompa su ritmo de actividad. Por tanto, el FM está relacionado con el

PMM: si el PMM es bajo el FM que necesito será también bajo.

Casos que se pueden dar:

FM > O: una parte del Ac está financiada con recursos permanentes por lo que la empresa no

tiene problemas en pagar sus deudas en el plazo indicado. Es decir, existe estabilidad en la

estructura financiera de la empresa. OJO!ll Un exceso de activos líquidos no tiene ningún

rendimiento.

FM < O: una parte del Af está financiado con exigible a corto plazo por lo que la empresa va a

tener problemas a la hora de pagar sus deudas. Soluciones:

Renegociar sus deudas de c/p a IIp (amplio el -tiempo para pagar mis

deudas).

.

Reducir existencias estimulando las ventas.

Obtener liquidez a través de otras formas de financiación como el factoring,

descuento de efectos, que el crédito concedido a clientes se corresponda

con el que nos conceden nuestros proveedores, etc.

Existen sectores en los que se cobra muy rápido y se paga muy tarde(su FM es nulo o

negativo) y se puede funcionar sin problemas. Es el caso de los hipermercados o las

compañías de seguros,

¿Qué situaciones se pueden dar tras el análisis patrimonial del Balance?

Siempre partiendo que Activo = Pasivo, se pueden dar distintos equilibrios financieros dentro

del Balance de la empresa:

1. Estabilidad financiera total: total seguridad ya que la empresa sólo se financia con

recursos propios. Se da cuando la empresa inicia su actividad. Su FM > O.¿Solución?

9

Endeudarse moderadamente con recursos ajenos para aumentar la rentabilidad de mis

recursos propios.

PASIVO

Neto (Gapitial+Resiarvas)

2. Estabilidad financiera

normal: una parte del Ac se financia

con

recursos

permanentes (Pf y neto). Su FM > O lo que significa que la empresa no tendrá

roblemas en pagar sus deudas en el plazo indicado.

ACTIVO

PASIVO

..

Pasivo Fijo

A<:tiyoRíjo

b~tj~p pirculanW.

I

P~a$lVOCltsuTaDté°

3. Suspensión de pagos: la empresa tiene problemas de liquidez a corto plazo (es

temporal. Ej. a la empresa no le pagan sus deudores por lo que no puede pagar a sus

acreedores) ya que sus deudas son mayores que el líquido que dispone a corto plazo.

Su FM < O. Es un estado especial que debe solicitarse y ser declarado por un juez.

¿Solución? Refinanciar o convertir deudas que la empresa tenga a corto plazo a largo

lazo hasta que recupera su capacidad de pago a corto plazo.

ACTIVO

I

PASIVO

.

.

4. Desequilibrio financiero a largo plazo: situación de inestabilidad financiera por

problemas de solvencia ya que la empresa está descapitalizada (no tiene recursos

propios o neto) y sólo tiene deudas. Para poder pagar, la empresa tendría que vender

todos sus bienes por lo que la quiebra está próxima.

ACTIVO

¿Solución? Renegociar las deudas de corto plazo a largo plazo y ampliar el capital.

5. Quiebra: la empresa tiene unas deudas mayores a los bienes que posee por lo que no

puede pagar sus deudas. Esta situación se solicita por el empresario o un acreedor,

declarada por un juez y se inhabilita al empresario para el ejercicio de su actividad. A

continuación se liquida todo el patrimonio en el que tendrán preferencia para cobrar:

trabajadores

acreedores: Hacienda, Seguridad Social, Ayuntamientos, bancos y otros.

accionistas o propietarios de la empresa.

Pero en este caso, los acreedores no van a poder cobrar sus créditos en su totalidad.

¿Solución? Ampliar el capital pero sólo como un paliativo ya que la empresa va a

desaparecer.

¿Cuál es la diferencia entre suspensión de pagos y la quiebra?

La suspensión de pagos es una situación reversible sin tener que ampliar el capital, tratando

de reajustar las obligaciones de pago de forma que se puedan cubrir con disponibilidades

líquidas.

La quiebra es una situación irreversible ya que la única solución al problema es una ampliación

de capital que cubra las pérdidas acumuladas, pero no es una solución al problema es un

paliativo.

10

ANÁLISIS FINANCIERO: uso el Balance de Situación y el Cuadro de Financiación (EOAF).

Objetivo: estudiar la capacidad de la empresa para que con su activo ir pagando las deudas

(pasivo) que van venciendo.~ SOLv\¡J t.\ A

¿Por qué? La inversión de una empresa reflejada en su activo o estructura económica, se

financia con recursos propios y/o ajenos. El que la empresa elija uno u otro va a influir tanto en

la rentabilidad de los recursos propios como en su estabilidad financiera ya que los recursos

ajenos suponen el pago de unos intereses.

Indicadores que nos dan una primera visión de la situación financiera de la empresa:

De disponibilidad: nos aproxima a la situación de liquidez inmediata de la empresa.

ID

= Disponible - Exigible vencido y pendiente de pago

De capacidad de pago: nos aproxima a la capacidad que tiene los saldos de clientes para

pagar los saldos de proveedores y acreedores de la empresa.

ICP = Realizable - Exigible c/p

¿Qué información nos proporciona el Cuadro de Financiación o EOAF?

Cuadro de financiación: estado contable el que se comparan dos balances consecutivos de

una empresa, se clasifican y ordenan de forma sistemática las variaciones producidas en la

estructura patrimonial fija, separando aquellas transacciones que representan obtención de

fondos, así como las variaciones producidas en el capital circulante con el objeto de identificar

los flujos financieros en relación con la actividad y la evolución de empresa. Por tanto, debe

contener tres apartados que irán destinados a reflejar estos tres aspectos:

o Fondos obtenidos (origenes)

o Fondos aplicados (aplicaciones)

o Variaciones del capital circulante

Es decir:

Documento no obligatoriopero sí necesario

Complementa la informaciónde las Cuentas Anuales

Informa sobre las inversiones realizadas por la empresa y como han sido financiadas de

forma desagregada.

Si existe o no una fase de crecimientode la empresa.

Indispensable en el análisis de la empresa y el diagnóstico financierode la misma

Se elabora:

Se parte de dos balances de años consecutivos debidamente ordenados

Se comparan ambos balances y se recogen en dos columnas separadas las variaciones

totales de los elementos y masas patrimoniales:

o Aplicaciones: t Activoó -!- Pasivo(INVERSIÓN)

o Orígenes: -!-Activoó t Pasivo (FINANCIACION)

Como se tiene que mantener el equilibriodel balance: L aplicaciones

=Lorígenes

A continuación,se refleja las variaciones del capital circulante:

o Variaciones activas (aplicaciones): t Ac ó -!-Pc

o Variaciones pasivas (orígeñes): -!-Ac ó t Pc

Por tanto, el EOAF nos ayuda a conocer las causas de la variación del Fondo de Maniobra o

Capital Circulanteen un periodo de tiempo.

Ratios que vamos a utilizar en el análisis financiero:

o De tesorería o coeficiente ácido (acid test): indica la capacidad i[1mediatade la empresa

para liquidarsus deudas a c/p sin riesgo de suspensión de pagos. o> "~',, '" '. l.i- ,:~, .

,

T

=

Disponible + Realizable

-------------------Exigible clp

Se recomienda T

= 1.

Si T < 1: la empresa no tiene liquidez para pagar sus deudas a corto plazo

Si T > >1: la empresa tiene exceso de liquidez por lo que tiene activos sin rendimiento.

.,

,.

"

11

o

De liquidez o solvencia a c/p: indica la capacidad de la empresa para hacer frente a sus

compromisos de pago a c/p pero no de una forma tan inmediata como el ratio de tesorería

(T).

Se recomienda 1 < L < 2

o

\;'~d"é"

,, , ~.!o;::.

\ "'('.\\(

. ,,-\

Activo Circulante

L = ......----.-..-------.----Pasivo Circulante : ,~,<

\,."

;

,,'

De garantía, solvencia IIp o distancia a la quiebra: mide la capacidad total de la

empresa para afrontar sus deudas._,::¡,¡,~)

C_<.;.

" t, i

el

'\

"~

'("' """- , . l ¡'''''',-\,

(,

'; C)~-' Activo Real

-".

,

. .:~".'o,. '-" -""

(~..,;,

,.'G --------------------Exigible total

Donde Areal = Atotal Aficticio (gastos de constitución y otros gastos amortizables ya

que no representan ningún bien ni derecho para la empresa)

Se recomienda 1 < G < 2

=

-

o

o

De disponibilidad: muestra la proporción de deudas a c/p que se pueden pagar con el

líquido que hay en caja y bancos.

Disponible

D = -.----------------Exigible c/p

Se recomienda D en torno a 0,3 - 0,4.

Pero cuanto más bajo sea D, la empresa tendrá más dificultad para hacer frente a sus

pagos más inmediatos. Cuanto más alto sea 0-;- podrá--hacer mejor frente a sus

compromisos de pago aunque un exceso de liquidez hace que tenga activos sin

rentabilidad (el dinero en caja y bancos no aporta ingresos para la empresa).

De autonomía:

mide la dependencia de la empresa de la financiación externa.

A =

Recursos

Propios::.¡

CuO.n1D ~o-J')k~

v

\ \ \...,C'J.c, 'ir.

"., .1

: .'

Exigible total

Se recomienda A entre 0,8 y 1,5 pero cuanto más alto sea mayor autonomía financiera

(menos dinero he pedido prestado)tendrámi empresa.

o

De calidad de la deuda: mide la proporción de deudas de mi empresa que son exigibles

(que tengo que pagar) a c/p.

Exigible a c/p

Q = ---------------------

Exigible total

Cuanto más bajo sea Q, la calidad de la deuda s~.r§l[nejo! ya que la empresa tendrá más

plazo para pagar sus deudas, más margen operativo y más capacidad de pago.

Los valores óptimos que se recomiendan de los ratios son orientativos. Hay que considerar el

tipo de empresa, su evolución y resultado dé otros ratios para reali;¡:arn'Uestravaloración de la

empresa.

OJOIII!EI objetivo del análisis financiero era conocer si la empresa era capaz de afrontar sus

pagos con su activo y, para ello, la empresa debe contar con un dinero líquido (en efectivo)

para afrontar sus deudas más inmediatas, Situaciones que se pueden dar:

La empresa tiene poco dinero líquido para afrontar sus deudas más inmediatas: se

corre riesgo de suspensión de pagos.

La empresa tiene excesivo dinero líquido para afrontar sus deudas: da garantía y

estabilidad a la empresa pero no contribuye a la rentabilidad de la empresa ya que mucho

dinero en caja o bancos casi no da interés.

Por tanto, debemos encontrar un nivel de tesorería óptimo en función de la características de la

empresa, del sector económico y del entorno.

12

~'.~i ~".

ANÁLISIS ECONÓMICO: uso la Cuenta de Pérdidas v Ganancias.

Objetivo: Estudia e interpreta los resultados obtenidos por la empresa, los compara con los

de ejercicios ant~riores para comprobar su trayectori~. .::"

'C" '-,

ll:;) '~(:.¡

"."

--

-',.

O"C;'\(i\s..r ¿ ".,:

";, 'i\~

..)\', .-'

' l.' COí\\j:);> t() ;.', e

¿Cómo vamos a ordenar la cuenta de PyG? Según el modelo funcional siguiente en forma

de lista:

Ventas

-

Costes de las ventas (Cv: consumo de materiales, mano de obra directa, amortización, etc)

= MARGEN BRUTO

Costes fijos (mano de obra indirecta, alquileres,suministros fijos, impuestos, etc)

= BENEFICIOSANTESDEINTERESESE IMPUESTOS(BAI!)

+ Ingresos financieros

Gastos financieros

RESULTADOFINANCIERO

-

=

= BENEFICIOS DE LAS ACTIVIDADES ORDINARIAS (BAO)

+ Ingresos extraordinarios (no tiene relacióncon la actividad de la empresa Ej. incendio)

Gastos extraordinarios

= RESULTADOS EXTRAORDINARIOS

= BENEFICIOSANTES DE IMPUESTOS (BAI)

-Impuesto sobre

beneficios

= BENEFICIO NETO (BN)

¿Qué técnicas voy a utilizar para procesar la información?

Porcentajes con respecto a las ventas: se calcula la proporción de cada componente

con respecto a las ventas. Luego a las ventas le doy el valor 100 Y cada componente lo

comparo con el 100 de las ventas (análisis vertical). Ej.

% margen bruto sobre las ventas

21.900/45.000

* 100 = 48,6%

Si, además, comparo este ejercicio con el anterior podemos ver la evolución de los

resultados de la empresa (análisis horizontal). Ej.

Variación Beneficio neto = (15.940-10.450)/10.450 * 100 = 52,5%

o

=

-4.18,0

27.220

-2.700

24.520

-8.580

J5.94.0 ..

Si sumamos todos los números en negrita tiene que dar el valor 100.

o Representación gráfica de la cuenta de PyG: la información anterior del valor de cada

componente en % sobre las ventas lo representamos gráficamente)gual que lo hacíamos

con el balance.

.

Ya tenemos información para ver la evolución de los resultados de la empresa pero vamos a

complementar el estudio con el estudio de la rentabilidad para ver si es eficiente en la

utilización de sus recursos.

RENTABILIDAD: Indicador del rendimiento de los recursos que emplea la empresa en sus

inversiones. SIEMPRE SE MIDE EN %

Rentabilidad = (beneficio obtenidol capital invertido) * 100

Luego la rentabilidad representa la proporción de beneficio total obtenido con relación al capital

invertido, es decir, mide la capacidad de la empresa para remunerar los capitales puestos a su

disposición en un determinado período de tiempo (1 año).

13

\.

Una rentabilidad del 10% significa que de cada 100 euros invertidos en el negocio, se ha

obtenido 10 euros de beneficios en ese año.

Ej. Dos empresas obtiene 100.000 euros de beneficio, pero si una ha invertido 1.000 euros y la

otra 10.000 euros, la primera obtendrá una mayor rentabilidad que la segunda aunque el

beneficio sea igual para las dos.

El margen de beneficio es un concepto relacionado con la rentabilidad que mide lo que

representa el resultado de la empresa sobre cada u.m. de ventas y no sobre cada u.m.

invertida como es la rentabilidad.

Margen de beneficio Beneficio! ventas

=

Tipos de rentabilidad:

o Rentabilidad económica: indica el rendimiento del activo relacionando el beneficio total

conel capitaltotalinvertidoen la empresa.

RE= (BAII!Activototal) * 100

;;;\"'\..\":~}'C-C<, ~:\"",;1, le¡le. ('.

€.í"lI.f

Como se trata de medir la capacidad de la empresa para remunerar los capitales puestos

a su disposición, hay que considerar el beneficio antes de intereses e impuestos (SAl!) ya

que esos beneficios sirven para remunerar en parte el capital propio (dividendos),

remunerar el capital ajeno (intereses) o pagar a Hacienda (impuestos).

¿De qué depende la rentabilidad económica?

Si en la expresión de RE multiplico el numerador y denominador por el importe de las

ventas de la empresa, resulta:

RE = BAII!Activo total BAII!Ventas * Ventas! Activo total

RE Margen comercial * Rotación de ventas

Así, la RE depende de dos factores:

. Margen comercial: indica los beneficios por unidad vendida.

Rotación de ventas: indica las u.m. que se puede obtener por u.m, invertida,

es decir, mide el grado de eficiencia de la empresa en la gestión de sus ventas.

Si incrementa indica que aumentan las ventas a Iq.Jargodel año aprovechando

mejor la capacidad productiva de la empresa. ~ \'-'<>\ .." Ij're,../)

=

=

.

..

¿ Cómo incrementar

t

t

la RE? Propuestas:

Margencomercial: aumentando el precio de venta, disminuyendo los costes.

Rotación de ventas: aumentando las ventas o reduciendo el activo (Ej. menos

existencias o saldo de clientes)

o Rentabilidad financiera o rentabilidad del capital: mide el rendimiento de los beneficios

netos obtenidos por la empresa (ya le he deducido los impuestos e intereses) y los

capitales o recursos propios de la empresa.

RF = ( Beneficio neto! Recursos propios )* 100

El resultado de esta expresión será el porcentaje de remuneración neta que puede ofrecerse a

los capitales propios de la empresa.

Si en la RF introduzco otros componentes:

Beneficio Neto

RF =

Ventas

*

Recursos Propios Ventas

Beneficio Neto

RF =

Ventas

---------------

Activo

Activo

*-----------------

*

Ventas

Activo

*

Activo

RF = Margen * Rotación

*

Recursos

Propios

Apalancamiento

..

Así, la RF depende de tres factores:

Margen de ventas: indica los beneficios netos por unidad vendida.

Rotación de ventas: indica las U.m. que se puede obtener por u.m, invertida, es decir,

mide el grado de eficiencia de la empresa en la gestión de sus ventas.

. Apalancamiento o efecto apalancamiento: relación entre las inversiones (activo) y los

recursos propios de la empresa.

14

" ,,-.

¿Cómo incrementar la RF? Propuestas:

. 1 Margen comercial: aumentando el precio de venta, disminuyendo los costes.

. 1 Rotación de ventas: aumentando las ventas o reduciendo el activo (Ej. menos

existencias o saldo de clientes)

. 1 Apalancamiento: aumentando el endeudamiento de la empresa (utilizar recursos ajenos

que tiene un coste financiero - tipo de interés - para la empresa)

Por tanto, el apalancamiento se puede definir como el efecto que tiene el endeudamiento

sobre la situación económica de la empresa ya que determina el nivel de su rentabilidad

financiera. Así, se puede también calcular el apalancamiento relacionando el coste medio de la

financiación ajena o coste de endeudamiento de la empresa con la RE de la empresa o

capacidad para generar beneficios donde el coste de la financiación ajena se calcula:

CFA = Gastos financierosl Exigible total

.

.

¿Cuáles son los efectos del endeudamiento?

Si el apalancamiento es positivo: la RE> CFA (tipo de interés) luego el endeudamiento

contribuye positivamente al crecimiento de la empresa.

Si el apalancamiento es negativo: la RE < CFA (tipo de interés) el endeudamiento

empeora los beneficios de la empresa por lo habría que reducirlo

Pero, OJO CON ENDEUDARSE TANTO!!!!!!!!!!!!!!!!!

..

El utilizar recursos ajenos a la empresa le conlleva:

Pagar muchos intereses (1 coste financiero)

1 Riesgo financiero: reduce la autonomía financiera de la empresa y puede tener

problemas de pagar sus deudas si no tiene suficiente liquidez en cada momento.

.

Por tanto, nos interesa endeudamos cuando:

. RE> tipo de interés( CFA)

. El peso de las deudas sobre el pasivo total no sea excesivo

Por tanto, siempre nos encontraremos con el dilema de emplear recursos ajenos que aumentan

la rentabilidad de los capitales propios pero disminuye su estabilidad y autonomía o emplea

recursos propios que tiene el efecto contrario. Así, tenemos que saber buscar el equilibrio entre

ambos tipos de financiación para tener la máxima rentabilidad y al mismo tiempo su capacidad

para hacer frente a sus compromisos de pago.

Pasos para realizar los ejercicios:

1. Mirar a que actividad se dedica la empresa que vamos a estudiar

2. Ordenar el balance según el PGC y la cuenta de PyG según el modelo funcional de

resultados

3. Cálculo del Fondo de Maniobra, ratios y rentabilidades

4. Comentar los resultados

5. Proponer soluciones

EL BALANCE SOCIAL

Además de obtener rentabilidad, la empresa requiere un consentimiento de la sociedad para

poder desarrollar su actividad. Para ello, es necesario que exista una información sobre el

papel que cumple la empresa en la sociedad.

se recoge esta información?

Balance Social: sistema de información sobre las consecuencias de la actividad empresarial,

¿Dónde

de las prestaciones sociales que ofrece y de los costes sociales (efectos indirectos tanto

positivos como negativos de la actividad empresarial sobre la sociedad. Ej. contaminación,

I+D))en los que incurre.

No es obligatorio su realización pero constituye una ventaja competitiva para la empresa que

asume su responsabilidad social.

15

!!I

EL RINCÓN DEL PRINCIPIANTE

I!I!!

-e..NOI2.T~QF ~\\AA

son.lasoloos

¿Qué.

cuentas anuales?

Son el eje central de.!informe

anual de una sociedad. Están

formadas

.

.

por el balance, la cuenta de pérdidas y ganan<;:ias

yla memoria

CARLOSAZUAGA

A la hora' de invertir en bolsa, las

cuentas anuales constituyen la

vía más fácil para obtener la

información económica yfinanciera que'el inversor necesita. A

partir de las cuentas se puede

obtener una opinión sobre la rentabilidad de la empresa, su.solvencia o capacidad para generar

beneficios. Además, este año las

cuentas de las empresas tendrán

una especial relevancia porque

los analistas han anticipado que

marcarán el ritmo de-los mercados bursátiles. En España, Banesto ha abierto la temporada de pre-

sentación de resultados.

¿Qué son?

'.

.

Las cuentas anualés son el eje

central del informe anual de una

sociedad. Están formadas por el

balance, la cuenta de pérdidas y

ganancias y la memoria explica~

tiva de la compañía, Las cuentas

pueden ser normales o abreviadas (en función del tamaño dél

negocio) e individuales o conso-.

lidadas (en,función de si se incluye solo la matriz o también las

participadas). El balance refleja

el conjunto de bienes y derechos

de una sociedad y las obligaciones contraídas.

de la. sociedad en el plazo máximo de tres meses desde el cierre

del ejercicio, acompañadas de un

informedegestión.

.

Deben ir firmadas por todos los

administradores, revisadas por'

los auditores y sometidas a la

aprobación de la junta general.

Las cuentas y el infotme de auditores deben estar a disposición de

los accionistas de forma gratuita

a partir de la convocatoria de la

La cuenta de ¡;>érdid~sy ganancias incluye los ingresos y los gas- . junta general.

tos generados y,por dtl'erencia, el

¿En qué fijarse?

'resultado

del 'periodo. En la

Además de en el benefiéio, den. memoria,los

gestores amplían y

tro de la cuenta dé pérdidas y

explican efbalance y la cuenta de

ganancias -elinversor' debe fijarresultados. Estas explicaciones

se en el rE¡sultado de explotación.

se otrecen en las llamadas notas;

cada una de las cuales iñdica un

Este es el que da la medida de la

aspecto relevante de las cuentas. : . rentabilidad deja actividadprin¿Quién las formula?

LaS cuentas anuales deben serformuladas por 10sadIr$iistradores,

Informe de los auditores.

.

cipal; Dentro de la memoria, el

inversor debe prestar especial

atenCióna l~sbases de presentacióri'(indicaelperiodode los estados contables), la distribución de

los reSultados, las normas devalé>ración;el activo inmovilizado y

los fondospropios.

.

¿Qué es el. .

informe de gestión?

Lafiguradel'auditornaceparaacreditar,anteterceros,quelascuentas anualesquepresentanlos administradoresreflejanla Imagenfiel

de la sociedad,segúnlos prif)clpiosde contabilidadgeneralmente

aceptados.Aunquesu revisiónno estáhechaparaperseguirel"fraiJde;sinoparaverificar la correctaaplicaciónde los principioscontables,el trabajo del auditores de enormeImportancia(ahíestánlos

escándalosde contabilidadcn:!ativade los últimosaños).

El informe dé gestión es un documento contable que debe acom. pañarobligatoriamente

a las

cuentas anuales. N.o existe Un

modelo legal para realiz¡¡.r el

informe de gestión, aunque debe. Cuando

unauditorenc'uentra

deficiencias

en.lascuentasa lahora

ría incluir, como mínimo, los

de aplicarestospriflcipióscontables,emite lo que.se denominasal- .

. siguientes conceptos:

vedad (que debe tenerse en cuenta ala hora de elaborar ratios y

desarrollarconclusiones).Cuandono puedecompletaralgunodelos

Evolución de los negocios y la

procedimientosparala revisiónde las cuentas,manifiestaunalimi.

situación de la sociedad donde

tación en el alcancede su tr.abajo.

-

~

.

.

se detalle uria exposiciónde los'

aspectos comerciales, [mancieros, sociales, etcétera. Debería

-contener datos estadísticos que.

no formen parte de la memoria

o que aludan á los incluidos en

.

ella.

'.

Acontecimientos posteriores al

cierre del ejercicio hasta la

redacción del informe.

.

PtesentaciónderesultadosdeLGrupoSantander.

Evolución previsible de lasociedad,

.

. Actividades en materl¡¡. de investigación y desarrollo.

.

ANÁLISIS ECONÓMICO-FINANCIERO

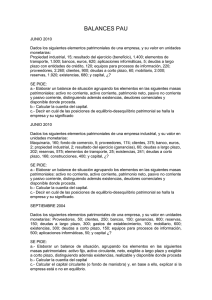

1. Dados los siguientes elementos patrimoniales de una empresa, y su valoren u.m.:

maquinaria, 3.200; pérdida del ejercicio, 5.000; caja, 800; fondo de comercio, 500;

reservas, 2.000; deudas a largo plazo con entidades de crédito, 3.000; proveedores,

4.000; clientes, 6.000; préstamos a corto plazo, 1,000, elementos de transporte, 1.000;

existencias, 1.500 y capital¿? Se pide:

Elaborar un balance de situación agrupando los elementos en la siguientes

masas patrimoniales: activo fijo, activo circulante, neto, exigible a largo

plazo y exigible a corto plazo, distinguiendo además existencias, realizable

y disponible donde proceda.

Calcular la cuantía del capital.

Decir en cuál de las posiciones de equilibrio-desequilibrio patrimonial se

halla la empresa y su significado.

2. Dados los siguientes elementos patrimoniales de una empresa, y su valor en u.m.:

proveedores,50; clientes,250; bancos,150; ganancias,800; reservas,150; deudas a

largo plazo,300; gastos de establecimiento, 100; mobiliario,600, existencias,300;

deudas a corto plazo,150; equipos para procesos de información,500; aplicaciones

informáticas,50 y capital¿? Se pide:

Elaborar un balance de situación agrupando los elementos en la siguientes

masas patrimoniales: activo fijo, activo circulante, neto, exigible a largo

plazo y exigible a corto plazo, distinguiendo además existencias, realizable

y disponible donde proceda.

Calcular la cuantía del capital.

Calcular el capital circulante (o fondo de maniobra) y, en base a ello,

explicar si la empresa está o no en equilibrio.

3. Dados lo siguientes elementos patrimoniales, valorados en u.m.: capital¿?;

existencias,4.000; elementos de transporte,9.000; préstamos a corto plazo,10.000;

clientes, 12.000; proveedores,8.000; deudas a largo plazo con entidades de

crédito,6.000; reservas,2.000; propiedad industrial,2.750; banco c/c,750; beneficio,500

y mobiliario,3.000. Se pide:

Elaborar un balance de situación agrupando los elementos en la siguientes

masas patrimoniales: activo fijo, activo circulante, neto, exigible a largo

plazo y exigible a corto plazo, distinguiendo además existencias, realizable

y disponible donde proceda.

Calcular la cuantía del capital.

Calcular el capital circulante (o fondo de maniobra) y, en base a ello,

explicar si la empresa está o no en equilibrio.

4. Dados los siguientes elementos patrimoniales de una empresa y su valor en u.m.:

resultado(beneficio),5.000; caja,2.000; reservas,15.000; deudas a corto plazo con

entidades de crédito,8.000, préstamos a largo plazo,30.000; mobiliario,30.000; equipos

para procesos de información (ordenadores), 23.000; propiedad industrial (patentes y

marcas), 20.000; proveedores,12.000; clientes, 19.000; existencias,6.000 y capital¿?

Se pide:

Elaborar un balance de situación agrupando los elementos en la siguientes

masas patrimoniales: activo fijo, activo circulante, neto, exigible a largo

plazo y exigible a corto plazo, distinguiendo además existencias, realizable

y disponible donde proceda.

Calcular la cuantía del capital.

Calcular el capital circulante (o fondo de maniobra) y, en base a ello,

explicar si la empresa está o no en equilibrio.

5. Una empresa presenta en su balance las siguientes partidas:

Capital Social

2.000.000 ptas.

Amort. Acum. Inmov. Material

520.000 "

Clientes

340.000 "

Proveedores

230.000 "

Efectos a pagar

142.000 "

Hacienda Pública deudora

56.000 "

Préstamo a largo plazo

1.550.000 "

Efectos a cobrar

135.000 "

Terrenos

3.700.000 "

Maquinaria

1.180.000 "

Obligaciones y bonos

1.500.000 "

Reservas

880.000 "

Existencias de materias primas

411.000 "

Existencias de productos terminados

1.000.000"

Se pide:

a) Obtener el balance, ordenando las partidas en sentido decreciente de

liquidez y exigibilidad, respectivamente.

b) Calcular los índices siguientes: Fondo de maniobra, Ratio de tesorería o

solvencia inmediata y Ratio de solvencia total. Comentar el significado de

cada uno de ellos.

6. Una empresa cooperativa en la que todo el Fondo social está desembolsado, tiene

10 socios. Cada uno ha realizado la misma aportación al Fondo social. Las partidas

que componen el balance son las siguientes:

25.000 u.m.

Caja

125.000 "

Existencias de materias primas

250.000

"

Clientes

530.000

"

Proveedores

137.000

"

Efectos a cobrar

85.000 "

Efectos a pagar

450.000

"

Existencias de productos terminados

1.750.000 "

Construcciones

2.600.000 "

Instalaciones industriales

2.000.000 "

Deudas a largo plazo

350.000 "

Amortiz. Acum. Inmov. Material

600.000

"

Fondo de Reservas Obligatorio

75.000 "

Fondo de Educación y Promoción

X

"

Fondo social

Se pide:

Calcularla aportaciónque ha realizadocada uno de los socios.Ordenarel balanceen

sentidocrecientede liquidezy exigibilidad.

7. Organice el siguiente balance por masas patrimoniales y halle al menos tres ratios

financieros que conozca. Comente los resultados.

Construcciones.

Mobiliario ............

Proveedores..

Clientes

Caja

.. .. .

.

..

Capital Social.....

Reservas ............

50.000

10.000

2.500

4.500

500

45.000

15.000

Bancos c/c..........

Deudas a IIp .......

Existencias

..

Deudas a c/p ......

2.000

10.500

10.500

4.500

8. La situación patrimonial de la Sociedad Anónima "X" es la que se expresa a

continuación:

Activo

Construcciones

.60.000

Mercaderías

..40.000

Proveedores

..12.000

Clientes

..20.000

Bancos

...18.000

Patentes

.44.000

Maquinaria..

14.000

Pasivo

Capital Social

110.000

Reservas

Deudas a 1/ p

.50.000

24.000

Se pide: Determinar e interpretar el resultado de los siguientes ratios:

Ratio de tesorería o Acid-test, Ratio de liquidez o solvencia corriente y Ratio de

endeudamiento a l/p.

9. Palier, S.A., es una empresa que se dedica a la fabricación de componentes para

bicicletas y ciclomotores. Cuenta con una inversión o activo total neto de 5.000

millones de pesetas. Los beneficios obtenidos en el último ejercicio han sido de 900

millones de pesetas, antes de intereses e impuestos. El impuesto sobre beneficios es

del 35%.

Se pide:

a) La rentabilidad económica de la empresa.

b) La rentabilidad financiera, en el caso de que sólo se financie con capital

propio.

c) La rentabilidad financiera suponiendo que se financia con un 60% de capital

propio y un 40% con deuda o capital ajeno. Esta deuda tiene un coste o

interés medio del 14%.

10. Clasificar los siguientes elementos patrimoniales en masas patrimoniales y calcular

el fondo de maniobra de la empresa (las cifras están expresadas en miles de pesetas):

.

.

.

.

.

.

Bancos

Mercaderías

Acreedores

Deudas a c/p

10

63

10

85

300

Maquinaria

Prima de emisión de

30

acc.

.

.

.

.

.

.

Deudores

Créditosa largoplazo

Edificios

Capital

15

8

75

150

560

Fondo de comercio

80

Proveedores

11. Metales Reunidos, S. A., es una empresa que fabrica máquinas-herramientas de

control numérico. En el último ejercicio ha tenido algunos problemas financieros, para

lo cual ha planteado un plan de saneamiento y una nueva estructura financiera. La

dirección de la empresa, antes de iniciar dicho programa, desea conocer cuál es su

fondo de maniobra o capital circulante. Para ello, se ofrecen estos datos:

. Inmovilizado material:

250.000

. Existencias:

75.000

. Tesorería:

25.000

. Capital y reservas:

160.000

. Inmovilizado financiero:

50.000

Acreedores

a

150.000

a

Acreedores

130.000

. Deudores:

40.000

Con esta información calcula:

1.

El fondo de maniobra

2.

El equilibrio económico-financiero

3. El coeficiente de endeudamiento de la

empresa.

largo

plazo:

corto

plazo:

12. La empresa C presenta la siguiente información contable en pesetas:

BALANCE

ACTIVO

PASIVO

101.625.000

7.402.000

Inmovilizado

Capitales propios

158.300.000

Existencias 114.625.000

Exigible a corto

Realizable

Disponible

Total Activo

126.181.000

11.717.000

259.925.000

Total Pasivo

259.925.000

CUENTA DE PÉRDIDAS Y GANANCIAS

Ventas

694.800.000

Costes materiales

508.200.000

120.000.000

Gastos generales

Amortizaciones

1.100.000

Intereses

20.800.000

15.645.000

Impuesto 8°.

Se pide:

a) Calcular el rendimiento del activo de la empresa (rentabilidad económica).

b) Calcular la rentabilidad del capital de la empresa (rentabilidad financiera).

13. Obtener el balance y calcular los. -valores del neto patrimonial, del fondo de

maniobra y del activo circulante a partir de la siguiente relación de partidas (las cifras

están expresadas en unidades monetarias):

.

.

.

.

.

.

10

63

.

Otro Exigible a corto 10

plazo

85

Empréstito

.

Tesorería

Existencias

Instalaciones

industriales

300

Reservas

30

.

.

.

.

Deudores

Proveedores

15

8

Deudas a largo plazo

75

Edificios

150

Capital

250

Fondo de amortización

80

Las academias Opening English School. conocidCl,spor su flexibilidad

horaria. su metodología multÚnedia'y personalizada. .Ypor un aprendi""zaje supt¿esta.lnente garantizado. ttwieron un crecimiento espectacular

tms su creación. Opening. fundada en 1997por CEAC (la. principal

empresa española de enseñanza a distancia). nació con la misma

fónnula que tanto érito estaba dando a TI?allStreet Institute X logró

hacerse con gra.n parte de la demanda que por entonces había. Desde su

creación. la cadena. de enselianza Opening experimentó un notable incremento de la facturación. qt¿epasÓ de 2 millones de ei¿rosen 1998 a 58.3

m,illones en 2001. En el alio 2000. elgmpo inició el despliegue de Opening

porpaíses como Italia. Portugalr Polonia..Yel200 1 lo cerraba con /11,ásde

,30 centros (60 de ellosfranquiciados) }'ca,si 100000 alumnos.

-.\',"-,Del éxito a la suspensión

de pagos

A partir de ~001 la afluencia de alumnos empezó a

estancarse. Además de la crisis económica que empezaba a frenar el consumo, había otro problema más

grave: la complicada situación económica de CEAC.

Fue en marzo de ~OO~cuando CEAC,con una deuda

bancaria de 8~ millones de euros, reconoció la crisis

económica de su filial Opening. En un momento determinado, los bancos decidieron cerrar el grifo de la

financiación y exigieron el pago de la deuda. Al no

disponer de efectivo, se estableció que los nuevos

contratos de matrícula servirían para rebajar el descubierto. Es decir, cada nuevo alumno que captaba

Opening era un contribuyente a reducir la deuda.

Todo pareció solucionarse tras este acuerdo con los

bancos y la inyección de capital que supuso que un

grupo como Planeta comprara las empresas más sólidas del grupo CEAC (Editorial CEAC, Home English y Centro de Estudios CEAC). No obstante, en

julio de ~oo~ las demandas de los acreedores terminaron de desencadenar la crisis y CEACpresentó en

los juzgados la solicitud de suspensión de pagos de

"

('-- Las claves

Opening y del resto de empresas del grupo. Como

resultado, Opening cerraba sus 74 centros propios y

dejaba colgados a 45 000 alumnos que habían pagado más de 1000 euros por matrícula.

De las compañías del grupo, la que arrojaba mayores

desequilibrios en sus cuentas era la filial española de

Opening, que declaraba 30,7 millones de euros de

activo frente a un pasivo exigible de 45 millones.

e 60 000

::::J

CI)

~<IJ 50000

CI)

Ee 40600

CI)

<IJ

o 30000

cu

<IJ

t 20000

.=

~<IJ 10 000

~

O

o

1998

1999

2000

2001

Años

de la crisis

Una empresa que cobraba por adelantado sus servicios. ¿cómo pudo quedarse sin liquidez y con una

deuda de casi 4S millones de euros? Entre las razones que lo explican. están:

l. La política de expansión acelerada de CEAC. Du-rante los últimos años. esta empresa llevó a cabo

una agTesiva política de e:x.-pansión.CEAC. la vieja

escuela de cursos por correspondencia fundada en

1946. pasó a crear negocios innovadores como las

redes Opening de idiomas y Aidea de informática.

la filial de cursos de idiomas por correspondencia

Home English y la de servicios de formación en

empresas Advantis. Al mismo tiempo. abría nuevas

áreas de negocio, como las de enseñanza por Internet, cuyo fracaso fue total. A escala internacional, el

grupo inició su expansión en 1996. con la formación

de una empresa mixta en China. y al año siguiente

desembarcaba en México con la creación de un Centro de Formación Continua.

La crisis de algllnas de estas nuevas actividades de

CEACobligó a trasladar fondos de Opening para cubrir los agujeros. Algunas fuentes consideran que.

sin el lastre de las actividades ruinosas del grupo.

Opening podría haber sobrevivido.

~. Costes excesivos. La expansión de la empresa era

muy costosa, implicaba la apertura de grandes locales. instalados por todo lo alto y en ubicaciones

céntricas. Además. la competencia entre Opening

y Wall Street por liderar el mercado era tan fuerte

que les forzaba a una constante presión sobre los

potenciales clientes. lo que les obligaba a gastarse

sumas ingentes en publicidad, telemarketing y en

la fuerza comercial.

3. Modelo poco viable. Algunos expertos apuntaron

que la viabilidad del modelo de Opening estaba en

cuestión desde hacia años. Esto explicaría que

marcas con un modelo muy similar, como Wall

Street Institute, protagonizaran también situaciones de crisis. El modelo flexible de estos centros

era muy atractivo, pero tenía sus inconvenientes:

generaba una alta tasa de abandono de los cursos

(\.. Crisis económica

Y de confianza

por parte de los alumnos (que la empresé;!,intentaba evitar con el pago adelantado) y su mantenimiento resultaba muy costoso.

4. Deterioro de la g'estíón y de la fonnación. Cuando

empezaron los problemas financieros. Opening

reaccionó reduciendo gastos y centrándose más en

el reclutamiento agresivo de nuevos alumnos que

en la gestión diaria de las academias. lo que provocó un progTesivo descenso en la calidad de la enseñanza. Los problemas descritos. propagados por el

boca - oido y las noticias en prensa, paralizaron la

llegada de nuevos alumnos y aumentaron las tensiones financieras. El deterioro de la gestión también se notó en el servicio y la atención a los centros

franquiciados. que empezaron a negarse a pagar las

facturas de publicidad y los royalties,ya que habían

dejado de recibir los servicios pactados.

en el sector

La suspensión de pagos de Opening no fue un accidente aislado. Al caso Opening le siguieron otros, y la

crisis de los centros de idiomas (Aula Magna, Brighton, Oxford English y las academias franquiciadas de

Wall Street Institute) afectó a unos 100 000 alumnos

y dejó a ~ 000 profesores sin trabajo.

La mayoría de estos alumnos firmaron créditos bancarlos vinculados a los cursos cuando creían que se

limitaban a autorizar la domiciliación de sus recibos

en sus cuentas corrientes. Como consecuencia, se

vieron obligados a seguir pagando al banco, pese a la

suspensión de las clases. Los bancos no renunciaron

a cobrar, ya que, según su versión, de la misma forma que no es suya la culpa de los defectos de un automóvil adquirido con el dinero de un préstamo,

tampoco lo es la interrupción de estos cursos. Pero

los alumnos afectados alegan que no fueron a un

banco cualquiera a solicitar un préstamo, ni tan-siquiera recibieron el dinero. Se trataba de bancos

concertados con el centro de enseñanza. que ingre-

saban el dinero directamente a la academia, y esto

les obligaba a tomar garantías sobre el servicio prestado. Ante las demandas judiciales presentadas por

los alumnos, algunas sentencias han declarado nu]os

los créditos o improcedente la reclamación de los

bancos por los créditos impagados.

Fuentes:

~

fmprendecloreó,

n.') 61, octubre

de 2002

La Vanguardia Digttal. 30 de julio de 2002

y 26 de noviembre de 2002

fI Paíó Digital. 20 de enero df' :\.'03

".USlS

. A partir de la informaciónfacilitada, ¿cómo resumirías las causas de la crisis de Opening?

. Opening contaba

a 25 de septiembre de 2002 con unos activos de 30,7 millones de euros frente a un pa-

exigible de 45 millones. Representa gráficamente esta situación y comenta su significado.

. Los síntomas de la suspensión de pagos y de la quiebra pueden detectarse mediante el análisis del balance a través de ratios. ¿Cuálesson esas ratios y qué nos indican de Opening?

. Enel caso de Opening,que cobraba sus servicios por adelantado, ¿cuálesson las característicasde su PMM?

sivo