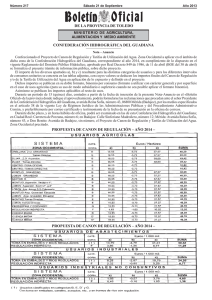

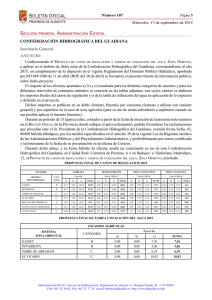

Los principales ingresos de las Confederaciones Hidrogrficas en el

Anuncio